每日經(jīng)濟新聞 2023-08-28 00:27:40

8月27日,中國證監(jiān)會表示,考慮當(dāng)前市場形勢,完善一二級市場逆周期調(diào)節(jié)機制,未來將階段性收緊IPO節(jié)奏和引導(dǎo)上市公司合理確定再融資規(guī)模。在市場較為低迷背景之下,管理層對于市場的呵護之心非常明顯。

那么,對比過去三年,未來有多少融資規(guī)模將會受到影響?IPO對市場資金的分流效應(yīng)會不會大幅減弱?在歷史上暫緩新股發(fā)行后的行情有哪些特征?市場有沒有出現(xiàn)大幅上漲呢?每經(jīng)投研院研究員接下來將給您帶來詳細(xì)的分析。

Wind資訊顯示,2020年一共有396家企業(yè)登陸A股,融資金額為4725億元;2021年有491只新股登陸A股,融資金額為5367億元;2022年有428家企業(yè)登陸A股,融資金額為5870億元。過去三年,平均每月上市37家企業(yè),平均每月融資444億元。

截至2023年8月中旬,今年共有183家企業(yè)登陸A股,融資金額僅為2869億元。今年每月平均上市企業(yè)約22家,平均每月的融資金額僅為338億元,這兩個數(shù)據(jù)已經(jīng)遠(yuǎn)遠(yuǎn)低于過去三年的水平。

此外,2020年A股再融資金額為11746億元,2021年為12455億元,2022年為8789億元,過去三年每月的平均再融資規(guī)模為916億元。截至2023年8月中旬,今年A股市場再融資規(guī)模為5749億元,月平均再融資規(guī)模為676億元,今年的單月平均再融資規(guī)模也低于過去三年的水平。

截至2023年8月14日,整個A股市場上排隊的IPO數(shù)量為628家,在目前的政策預(yù)期下,這些排隊的IPO可能會受到影響,甚至放緩上市融資的腳步。相對應(yīng)的是,未來再融資的金額可能也會大幅減少。

按照今年單月上市融資金額338億元計算,接下來的四個月將會有1352億上市融資金額受到影響;而根據(jù)今年單月再融資金額676億元來計算,接下來四個月會有2704億元的再融資金額受到影響。也就是說,A股市場在今年剩下的時間內(nèi),按照此前的發(fā)行節(jié)奏,理論上將會有超過4000億元的融資金額會受到政策預(yù)期影響,從而放緩融資腳步。

超4000億元的融資放慢腳步,對市場資金的分流效應(yīng)也會大幅減弱。可以預(yù)期的是,管理層加大對A股市場的呵護力度,引導(dǎo)上市公司合理確定再融資規(guī)模對于整個A股市場將會有明顯提振作用。

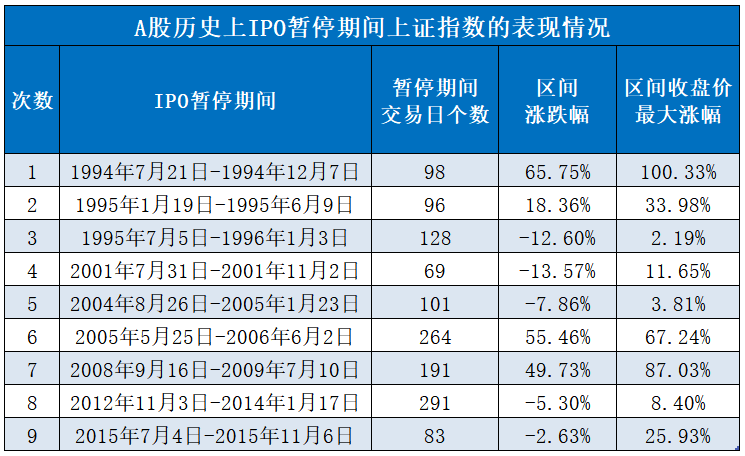

證監(jiān)會表示,根據(jù)近期市場情況,階段性收緊IPO節(jié)奏,促進投融資兩端的動態(tài)平衡。雖然階段性收緊IPO節(jié)奏并不等于暫停IPO,但對于A股市場的影響,我們不妨從歷史上IPO暫停期間的市場表現(xiàn)情況上一窺端倪。

統(tǒng)計顯示,A股歷史上共有9次IPO暫停,對市場的中短期運行趨勢都會產(chǎn)生一定影響,但歷史規(guī)律只是一個概率事件,不是必然結(jié)果。

現(xiàn)在,就讓我們回顧下歷次IPO暫停對A股市場的影響。

1、1994年7月21日-1994年12月7日

市場表現(xiàn):從1994年7月20日粵宏遠(yuǎn)A發(fā)行后,一直到當(dāng)年12月8日中炬高新發(fā)行,新股暫停發(fā)行近5個月。在停發(fā)新股后,上證指數(shù)很快在8月1日展開一輪大幅度上漲,到9月13日高達1052.94點。

2、1995年1月19日- 1995年6月9日

1995年1月18日,儀征化纖招股后,到當(dāng)年6月12日創(chuàng)業(yè)環(huán)保招股,期間新股暫停發(fā)行時間約5個月。上證指數(shù)在IPO暫停的背景下,一度走出一波大幅度上漲行情,從524.43點起漲,到當(dāng)年5月漲到最高的926.41點。

3、1995年7月5日-1996年1月3日

此次IPO暫停距上一次僅一個月,暫停期間上證指數(shù)先后走出兩次小幅上漲行情,之后一路下滑直至1996年初。黔輪胎的新股發(fā)行后,上證指數(shù)很快到達階段性底部513點。此后上證指數(shù)一路走高,展開一輪大牛市,至1996年底時上證指數(shù)升至1258點附近。

4、2001年7月31日-2001年11月2日

此次IPO暫停是進入本世紀(jì)以來的第一次IPO暫停。當(dāng)時市場正處于牛市已經(jīng)見頂?shù)臅r候,全球互聯(lián)網(wǎng)泡沫破滅,A股市場不能幸免。但IPO暫停的效果也比較明顯,A股市場減緩了下跌速度,期間在10月23日-12月6日迎來了階段反彈。

5、2004年8月26日-2005年1月23日

這次IPO暫停的時候,A股仍處在2001年以來的熊市當(dāng)中。IPO暫停期間,上證指數(shù)下跌速率明顯下降,且迎來了兩次反彈。雖然最終難敵熊市的大背景,但對于當(dāng)時的行情來說彌足珍貴。

6、2005年5月25日-2006年6月2日

此次是A股歷史上最長的一次IPO空窗期。由于股權(quán)分置改革,IPO暫停了一年時間。這一輪空窗期開啟后不久,上證指數(shù)跌至歷史低點998點,而當(dāng)空窗期進入尾聲時,上證指數(shù)開始大幅度回升,之后就迎來了一波上漲至6124點的大牛市。

7、2008年9月16日-2009年7月10日

2017年10月,上證指數(shù)見頂于6124點,之后受美國次貸危機等多重因素影響,上證指數(shù)展開調(diào)整。此次IPO暫停后,上證指數(shù)在1個月之后見底1664點,之后就迎來了到2019年8月的小牛市行情。

8、2012年11月3日-2014年1月17日

此次A股市場IPO暫停后,上證指數(shù)在創(chuàng)出1949點的低點后,開始為時兩個月的反彈,反彈至2013年2月的階段性高點2444點后展開調(diào)整,并于2013年6月25日創(chuàng)出了近10年的低點1849點,之后底部震蕩,并于2015年7月開啟了一波波瀾壯闊的大牛市。

9、2015年7月4日—2015年11月6日

2015年7月4日A股市場IPO暫停后,上證指數(shù)的下跌形勢有所緩解。在此期間,上證指數(shù)出現(xiàn)了兩波反彈,對于緩解當(dāng)時的股市異常波動起到了明顯的作用。

總體來看,IPO暫停對市場的影響是利好效應(yīng)更加明顯。歷史上9次暫停期間,有4次上漲,5次下跌,但上漲的幅度明顯大于下跌的幅度。而下跌的5次IPO暫停期間,跌幅均在15%以內(nèi);上漲的4次中,期間最大上漲幅度大多超過50%。

從上證指數(shù)區(qū)間收盤價的最大漲幅來看,歷史上9次IPO暫停期間,上證指數(shù)區(qū)間收盤價的最大漲幅均為正,其中有2次更是超過了80%。

(每經(jīng)投研院研究員 閆峰峰)

(本文內(nèi)容僅供參考,不作為投資依據(jù),據(jù)此入市,風(fēng)險自擔(dān))

封面圖片來源:每日經(jīng)濟新聞 劉國梅 攝

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112