每日經濟新聞 2023-08-29 23:56:49

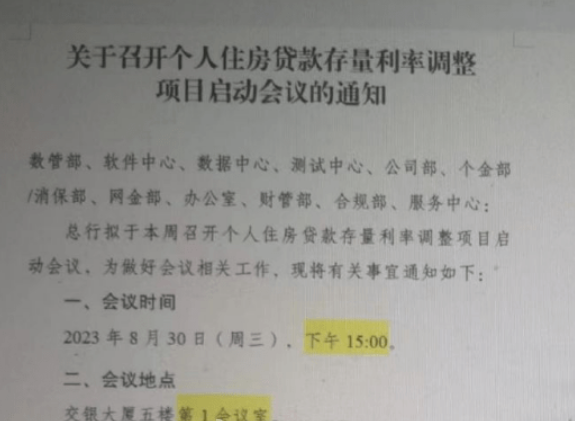

今日,一張《關于召開個人住房貸款存量利率調整項目啟動會議的通知》的截圖在網上刷屏,更是引起市場廣泛熱議。記者注意到,近期多家上市銀行在中期業績發布會上透露了對存量房貸利率下調的態度和準備情況。

易居研究院研究總監嚴躍進在接受《每日經濟新聞》記者采訪時表示,8月29日,關于部分銀行對房貸利率下調的表態,以及某銀行召開降利率啟動會等消息受市場關注,此類事件說明一點,即降存量房貸利率的條件更加成熟,相關銀行也已經開展了推進工作。

每經記者 劉嘉魁 肖世清 每經編輯 馬子卿

存量房貸利率調整,又有大消息!近期,關于存量房貸利率調整問題成為市場關注熱點。今日,一張《關于召開個人住房貸款存量利率調整項目啟動會議的通知》的截圖在網上刷屏,更是引起市場廣泛熱議。

《每日經濟新聞》記者注意到,近期多家上市銀行在業績會上回應存量房貸利率調整相關問題。這是否意味著存量房貸利率調整即將落地?

據網傳圖片顯示,某銀行擬于8月30日下午召開個人住房貸款存量利率調整項目啟動會議,要求數管部、軟件中心、數據中心、測試中心、個金部/消保部、公司部、網金部等部門參會。

此前,央行副行長劉國強在7月16日的國務院政策例行吹風會上表示,央行將指導商業銀行有序調整存量個人住房貸款利率,減輕居民還貸壓力。

圖片來源:新浪微博

關于網傳圖片內容,易居研究院研究總監嚴躍進在接受《每日經濟新聞》記者采訪時表示,“這張圖片信息量非常多,具有非常好的啟發。說明銀行零售部門或個貸部門正積極對降低存量房貸利率進行工作部署,尤其是此次類似軟件中心和數據中心的部門參會,說明涉及對存量客戶房貸利率的摸底,以制定更精準的政策。”

嚴躍進指出,8月29日,關于部分銀行對房貸利率下調的表態,以及某銀行召開降利率啟動會等消息受市場關注,此類事件說明一點,即降存量房貸利率的條件更加成熟,相關銀行也已經開展了推進工作。

“類似工作說明,當前各個銀行都在積極部署這項工作,進而使得降低存量房貸利率的工作不再是口頭上的,而進入到論證和實操階段。”嚴躍進認為。

據悉,近期多家上市銀行在中期業績發布會上透露了對存量房貸利率下調的態度和準備情況。

招商銀行(SH600036,股價32.04元,市值8080億元)行長助理彭家文表示,從央行的發聲來看,“鼓勵和支持”直接變成了“指導”,判斷存量房貸利率下調是勢在必行,是大概率事件。目前來看,該行已經制定了相應的預案,但還沒有最終的方案。

主要考慮是現在有很多因素需要兼顧好,比如如何兼顧好“因城施策”的問題,在“因城施策”的同時又怎么考慮好公平性的問題,還有銀行系統能不能支持的問題。彭家文指出,總體來看,招商銀行會在央行的指導下按照市場化、法治化的原則穩妥地推進實施。

中信銀行(SH601998,股價5.53元,市值2707億元)副行長謝志斌表示,該行密切關注監管導向和市場的動向,對行內業務情況進行及時梳理和分析,對可能發生的業務調整,已做好了預案。后續該行將結合同業執行尺度以及市場變化情況,積極落實監管要求,履行社會責任,兼顧好業務發展與客戶經營的平衡。

實際操作需要考慮對客政策的一致性,也要考慮各區域的差異性及利率調整力度等諸多因素。“比如說,從客戶角度看,各銀行按照相同的標準執行,更有利于提高公平性,也有利于降低客戶輿情,但從區域情況看,歷史上地產政策是‘因城施策’的,各地區按揭貸款利率差異比較大,存量利率調整確實比較難實行‘一刀切’的管理政策。”謝志斌說。

建設銀行(SH601939,股價6.03元,市值1.51萬億元)首席財務官生柳榮表示,存量房貸利率下調確實會對后續的銀行凈息差產生一定影響。現在監管部門的具體細則還沒出來,各家銀行也在溝通,現在測算還是有一定的難度,凈息差肯定會有一定的下行壓力。

農業銀行(SH601288,股價3.48元,市值1.22萬億元)副行長林立表示,近期央行明確指導商業銀行有序調整存量個人住房貸款利率,這有利于減輕部分存量居民住房貸款客戶的財務負擔,也有利于商業銀行平滑提前還款的壓力。在有關政策方案明確之后,該行將抓緊制定具體的操作細則,盡快完成合同文本的準備,加緊系統改造等調整方面的工作,積極做好組織實施。

華夏銀行(SH600015,股價5.64元,市值897.6億元)行長關文杰表示,存量房貸利率調整確實會對各家銀行產生一定的影響,該行也將在監管部門的指導下,密切關注市場動向,有序推進后續相關工作的開展,履行好社會責任。

“此次多家商業銀行對降低存量房貸利率做出積極回應,相關銀行表示,今年一些客戶提前還貸數量增加,客觀上對銀行的業務推進有一定的干擾和壓力。尤其是上半年提前還款數量有同比增長,所以銀行也會對此類問題做出考慮和應對。”嚴躍進表示,提前還款數量增多,是導致降低存量房貸利率的最直接原因。

他認為,存量房貸利率調整,要考慮的內容比較多,主要面臨的問題是“差異性”和“公平性”的問題。

“從差異性的角度看,各地房地產市場和政策不同,所以降低存量房貸利率也需要有差異操作。但是這樣做會產生信貸客戶輿情的問題,通俗說就是‘為什么他們降低了,我沒有降低’。而從公平性的角度看,可以一碗水端平,但顯然也和各地的房貸市場有差異。這個問題是目前銀行積極考慮的內容。”嚴躍進表示。

他認為,調整存量房貸利率對于銀行會產生一定的影響,但總體風險可控。比如說對于不同模型的計算,類似利率下行可能影響利差收入,但總規模不大。同時部分銀行人士到,唯有這樣做,才能增加客戶的粘性,也減少了提前還貸的規模,所以也還是有積極作用的。

嚴躍進表示,此次各大銀行的房貸利率降低表態和相關會議,說明降低存量房貸利率已經具有非常積極的工作進展,對于我們理解房貸利率的下調具有積極的作用。

“從降低存量房貸利率的角度看,其實關鍵要學習其他房地產優化調整的重要思路,即建立階段性的策略。建議在今年和明年各個銀行可以針對存量房貸利率客戶進行普遍下調20個基點。”嚴躍進表示,這樣做的好處是,很多地方增量房貸利率都下調了至少20個基點,所以存量房貸跟著這個節奏,本身也有一定的合理性。同時也不會對銀行的利差等產生過大的影響,且可以規定此類政策是階段性的,主要在2024年12月份前有效。

同時,他也表示,降低存量房貸利率短期內對銀行有損失,但中長期看增加了信貸的穩定性。類似政策下,提前還房貸的操作減少了,也客觀上對各個購房者的月供產生了減負的壓力。所以從這個角度看,其也是有助于防范化解金融風險問題的。各地要積極落實相關政策,盡早出臺,減少購房者或月供家庭的焦慮和負擔。

為了加快推進存量房貸利率調整工作,央行在今年上半年多次表態支持和鼓勵銀行與客戶協商調整存量房貸利率或者新發放貸款置換原來的存量貸款。

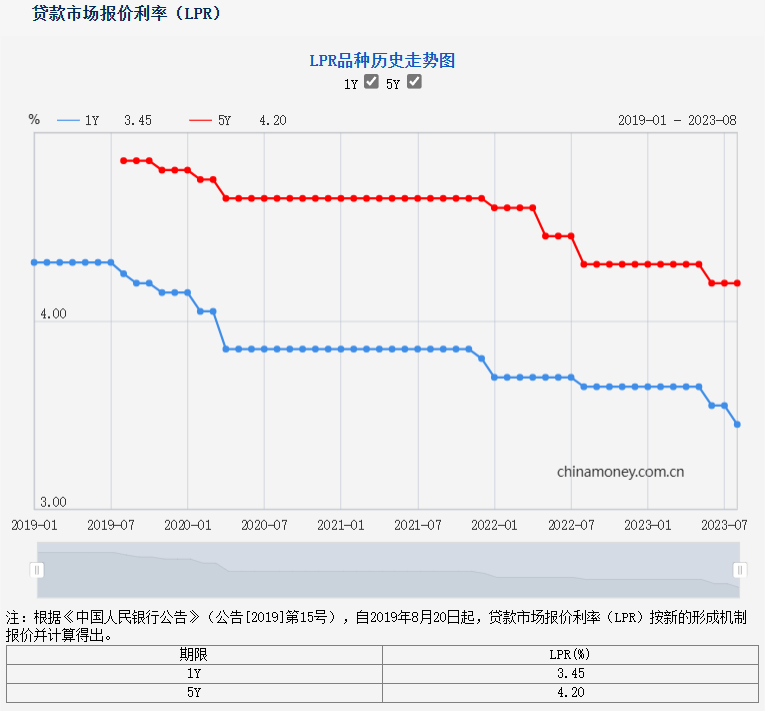

8月21日,央行授權全國銀行間同業拆借中心公布了最新一期的LPR報價,其中1年期LPR為3.45%,5年期以上LPR為4.2%,均較上期下降5個基點。這也被認為是央行為存量房貸利率下調創造了空間。8月14日,央行在下半年工作會議上再次提出指導商業銀行依法有序調整存量個人住房貸款利率,并強調要加強對商業銀行執行情況的監督檢查。

圖片來源:央行網站

目前,市場普遍預期存量房貸利率調整將在今年下半年陸續落地。但是具體的操作細則和執行力度還有待監管部門和各家銀行進一步明確和公布。根據央行此前的表態,存量房貸利率調整將遵循以下原則:

一是尊重合同精神。對于已經簽訂合同并且執行正常的個人住房貸款客戶,不強制要求變更合同約定。

二是市場化原則。鼓勵商業銀行與借款人自主協商變更合同約定或者是新發放貸款置換原來的存量貸款。

三是分類施策原則。根據不同地區、不同類型、不同時段發放的個人住房貸款情況,采取差異化、分步驟、分批次的方式進行。

四是穩健性原則。要平穩過渡,防止對市場和客戶造成沖擊和困擾。

根據以上原則,存量房貸利率調整的具體操作方式可能有以下幾種:

一是利率下浮。即商業銀行與客戶協商,將存量房貸利率按照一定的比例下調,使之與LPR保持一定的利差。這種方式的優點是簡單易行,不需要修改合同文本,也不會影響客戶的還款方式和期限。但是,這種方式的缺點是可能會導致不同地區、不同銀行、不同客戶之間的利率水平出現較大差異,不利于市場公平競爭。

二是利率轉換。即商業銀行與客戶協商,將存量房貸利率由原來的基準利率加點或者折扣的方式轉換為LPR加點或者折扣的方式。這種方式的優點是能夠實現存量房貸利率與LPR掛鉤,使之更能反映市場利率變化。但是,這種方式的缺點是需要修改合同文本,可能會增加銀行和客戶的操作成本和風險。

三是貸款置換。即商業銀行與客戶協商,將存量房貸提前還清,并重新發放一筆新的以LPR為基準的房貸。這種方式的優點是能夠徹底實現存量房貸利率與LPR對齊,也有利于銀行優化資產結構和風險管理。但是,這種方式的缺點是需要客戶支付一定的提前還款費用和手續費用,也可能會影響客戶的還款方式和期限。

無論采取哪種方式,存量房貸利率調整都需要銀行和客戶雙方自愿協商達成一致,并簽署相關的協議或者合同。同時,銀行也需要做好系統改造、數據更新、客戶溝通等方面的工作,確保存量房貸利率調整工作順利進行。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP