每日經濟新聞 2023-08-29 23:34:24

◎“未來團餐零售板塊希望能保持40%左右的增速。這一方面來源于戰略合作帶來的資源變現,另一方面則是在市場拓展維度,物業+團餐的組合相互帶貨帶來的可持續的增長。”

◎“我們預估未來1-3年公司利潤率水平可能在10%-15%,高于行業平均水平;毛利率則在30%-35%。在這一過程中,我們希望通過高利潤、高利潤率的商業運營性資產項目,持續去夯實。”

每經記者 陳利 每經編輯 魏文藝

8月29日,新希望服務(HK03658,股價1.280港元,市值10.42億港元)舉行2023年中期業績發布會。

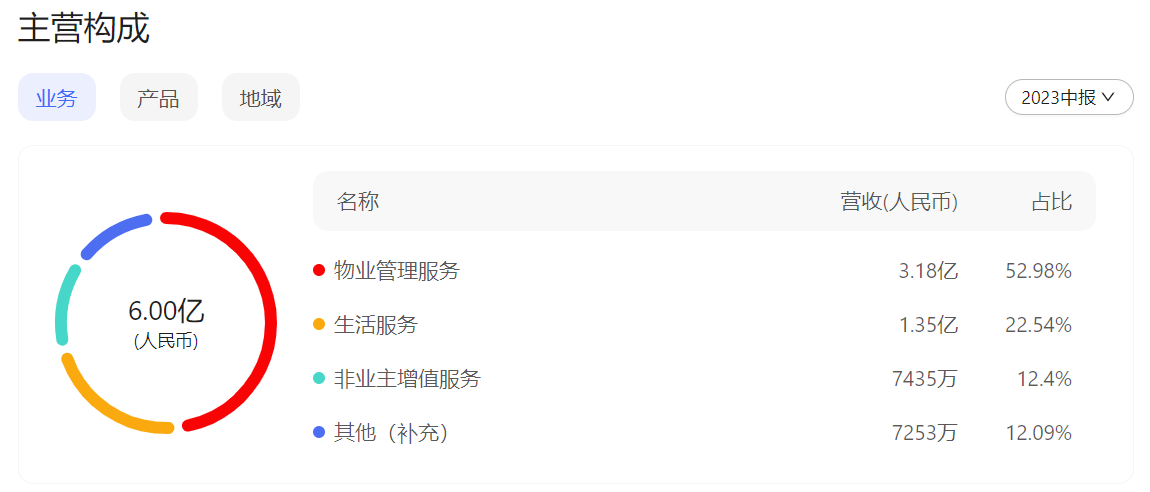

中報顯示,上半年新希望服務實現收入約6.0億元,同比增長17.1%;公司權益股東應占溢利約1.09億元,同比增長9.6%;毛利為約2.3億元,毛利率37.7%,歸母凈利潤率18.3%。截至報告期末,公司經營活動產生的現金流凈額較去年同期增加209.1%至約0.51億元。

在業績會上,新希望服務CEO陳靜表示,未來團餐零售板塊希望能保持40%左右的增速。“這一方面來源于戰略合作帶來的資源變現,另一方面則是在市場拓展維度,物業+團餐的組合相互帶貨帶來的可持續的增長。”

新希望服務2023年中期業績發布會現場 圖片來源:企業提供

中報顯示,2023年上半年新希望服務在管項目205個,在管面積2907萬平方米,較2022年同期增長31.6%;簽約項目245個,簽約面積3793萬平方米,同比增長22.5%。

新希望服務表示,這主要得益于新希望五新實業為公司的規模增長提供了確定性支持。報告期內,新希望五新實業在全國11個城市成功交付22個項目,共計16641套住房,其中提前交付超過4000套。

作為一家以民生服務見長的企業,上半年新希望服務四大業務收入板塊中,生活服務實現收入1.35億元,同比增長17.39,其中零售服務及餐飲服務收同比增長19.0%至5090萬元。

來源:新希望服務2023年中報

“生活服務一定是我們未來幾年增長和利潤率的主要抓手之一。”新希望服務CEO陳靜在業績會上表示,“一方面當前公司規模基于新希望集團來講還比較小,但隨著生活服務在團餐、零售資產服務、社區生活等維度的業務規模增加,我們獲取集團的支持的能力也會進一步加強,形成正向循環;另一方面圍繞著零售團餐,通過與上下游企業的合作聯動,沉淀出生活服務的核心競爭力和潛力。”

不過陳靜也指出,團餐業務對運營要求極高。“菜品的采購、出庫、生產、銷售、庫存管理等各個環節的顆粒度都非常細,團餐實際上是一個非常有競爭壁壘的業務板塊,但目前看來我們的選擇是絕對正確的。”

“我們一方面有品牌優勢,另一方面就是資金優勢,這讓我們在很多層面獲得了大部分優質客戶的青睞。”在談到未來團餐業務發展預期時,陳靜表示,未來希望能保持40%左右的增速。

事實上,今年以來物業行業受多方因素影響,股價持續下探,多家物企為穩定股價先后進行了增持、回購。當被問及當前新希望服務在手現金充足是否將考慮回購時,新希望服務副總經理兼董事會秘書李紅佳表示,目前的公司的資金主要用于市場拓展和公司高質量發展方面,如目前公司正在不斷地優化業務結構,以及一直在做數字化的驅動和相關經營管理效率的提升方面都在不斷的加大資金投入,但“公司不排除未來回購或者增持的可能性”。

半年報顯示,截至報告期末,新希望服務經營活動產生的現金流凈額較去年同期增加209.1%至約0.51億元。

來源:新希望服務2023年中報

毛利率下行依然是物業行業面臨的普遍問題。

就算是一直處于行業高毛利率水平的新希望服務亦未能避免。上半年,新希望服務毛利為2.23億元,較2022年同期的2.09億元增加8.2%;毛利率為37.7%,同比減少3.1個百分點。

針對這一情況,新希望服務首席財務官陳江在業績會上表示,從前兩年開始,整個物業管理行業的毛利率都隨著地產行業的調控和收縮周期,出現了毛利率回歸的現象,“我們認為這是行業本身在經歷了過去快速發展之后進入成熟期,或競爭更加激烈的一個客觀規律。”

具體到各業務板塊,上半年新希望服務物業管理服務的毛利率減少3.9%,生活服務的毛利率減少2.7%,商業運營服務的毛利率減少1.0%,非業主增值服務的毛利率減少0.6%。新希望服務解釋稱,主要由于報告期積極對外拓展,獨立第三方在管樓面面積占比提升,以及受經濟下行影響,高毛利率的場地使用業務減少導致。

“公司在加大第三方管理項目的占比,這個過程中會一定程度拉低毛利率,但卻意味著公司對關聯企業依賴度的降低。”

基于此,陳江表示,目前一方面新希望服務將持續的構建起服務的競爭力,從而幫助公司去獲取更加中高端的項目,打開物業費天花板,讓客戶愿意為服務去買單;另一方面公司內部也在構建卓越成本的體系,在競爭更加激烈,并且行業增量減少尤其是一些地產業務減少的情況下,一個在高客戶滿意度下的合理成本結構,能夠讓企業更好地去渡過周期。

“我們預估未來1-3年公司利潤率水平可能在10%-15%,高于行業平均水平;毛利率則在30%-35%。在這一過程中,我們希望通過高利潤、高利潤率的商業運營性資產項目,持續去夯實。”

需要注意的是,董事會建議宣派中期股息每股0.073港元,派息比率達50%,這也是新希望服務上市以來首次中期派息。“未來三年公司將繼續有一個穩健的發展,同時派息率我們也力爭保持在不低于50%的水平。”

【每經房產原創,喜歡請關注微信號Real-estate-Circle】

封面圖片來源:來源:企業提供

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP