每日經濟新聞 2023-08-31 13:15:02

◎“利潤方面下降是因為規模增長后,新拓項目尚處于爬坡期,收入的增長無法覆蓋相對固定的成本費用。”

◎“公司將積極面對市場變化,做好行業及市場研究預測工作,充分考慮市場可能中長期持續下行的風險因素。在確保現金流安全的情況下,謹慎進行市場開拓。”

每經記者 劉頌輝 每經編輯 魏文藝

8月28日,創業板文科創產業園區運營服務商第一股德必集團(SZ300947,股價17.21元,市值26.44億元)披露上半年度報告。

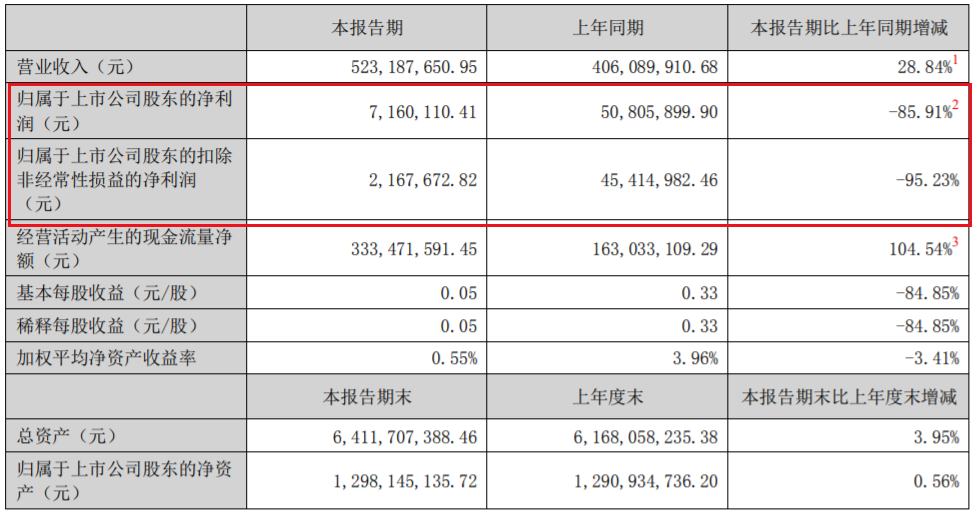

中報顯示,上半年德必集團實現營業總收入5.23億元,同比增加28.84%;歸屬于上市公司股東的凈利潤延續上個報告期的下降趨勢,同比下降85.91%,為716.01萬元。

德必集團方面解釋稱,營收增長的主要原因是業務規模增長,新項目進入招商運營期,收入逐步釋放,2022年7月及2023年5月并購的武漢誼通及圣博華康項目產生了收入貢獻。利潤方面下降則是因為規模增長后,新拓項目尚處于爬坡期,收入的增長無法覆蓋相對固定的成本費用。

來源:德必集團2023年中報

中報顯示,上半年德必集團實現營業總收入5.23億元,同比增加28.84%。其中以租賃服務、會員及其他服務收入為主,兩項業務分部實現收入4.23億元、1億元,同比增長30.71%、21.74%。按地區來看,在上海、北京分別錄得收入3.71億元、0.53億元,分別增長19.38%、減少11.73%。

德必集團的主營業務是文化創意和科技創新產業園區的定位、設計、改造、招商、運營管理和對企業的深度增值服務。基于中小型文化創意、科技創新企業的需求,利用自身園區設計和運營管理能力,對既有建筑進行重新定位與更新改造,為文科創企業提供舒適的辦公環境和深度的專業化服務。

從數據來看,辦公園區租賃服務是支撐德必集團發展的主要業務,毛利率為38.23%。會員及其他服務作為一項“輔助業務”,毛利率僅有1.06%。

德必集團方面表示,報告期內,主要采用“承租運營”“參股運營”“受托運營”三種經營模式。未來,將逐步將減少“承租運營”和“參股運營”模式,向以“受托運營”等新模式為主逐步過度。

截至上半年末,德必集團在國內的上海、北京、深圳、成都、南京、杭州、蘇州、長沙、合肥、西安、武漢、徐州等多個城市,以及意大利、美國等海外地區運營管理近74個文科創產業園區,管理面積約133萬平方米。

其中,承租運營園區65個,運營管理面積約110萬平方米;參股運營園區6個,運營管理面積約20萬平方米;受托運營園區3個,運營管理面積約3萬平方米。

來源:德必集團2023年中報

隨著業務規模擴大,上半年,德必集團在營業成本、銷售費用、管理費用、財務費用方面同比均達到兩位數增長。截至上半年末,公司于一年內到期的非流動負債增加至4.17億元。

近年來,國家對文化創意產業的重視程度不斷提升,文化創意企業和科技創新企業對于文化創意產業園區的需求逐漸增長,越來越多的公司從事文化創意產業園區的運營管理。一線城市辦公樓市場空置率上升,更加劇了文化創意產業園區市場的競爭。

以德必集團的大本營上海為例,據世邦魏理仕《2023年上半年上海地產市場回顧與展望》,商務園區寫字樓市場新增供應共錄得5個項目,共計37.1萬平方米,同比增長47%;空置率則上行2.1個百分點至17.9%;整體租金報價累計微跌0.2%至每月每平方米139.5元。

對此,德必集團方面表示,公司將積極面對市場變化,做好行業及市場研究預測工作,充分考慮市場可能中長期持續下行的風險因素。在確保現金流安全的情況下,謹慎進行市場開拓。

“下半年,隨著政策工具的陸續落地,行業走勢對德必發展而言較為樂觀。危中有機,行業下行周期恰恰是優秀企業低成本擴張的難得機遇,”

德必集團方面表示,公司將利用品牌和規模優勢地位,充分利用經濟下行周期的特點,審慎決策,抓住機遇果斷出擊,進行積極穩健的低風險低成本擴張和并購。

【每經房產原創,喜歡請關注微信號Real-estate-Circle】

封面圖片來源:視覺中國-VCG11394638945

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP