每日經(jīng)濟(jì)新聞 2023-09-01 16:35:00

每經(jīng)記者|趙云 每經(jīng)編輯|彭水萍

大家都想著過周末了,今日盤面相對比較平淡,我們還是簡單回顧一下。

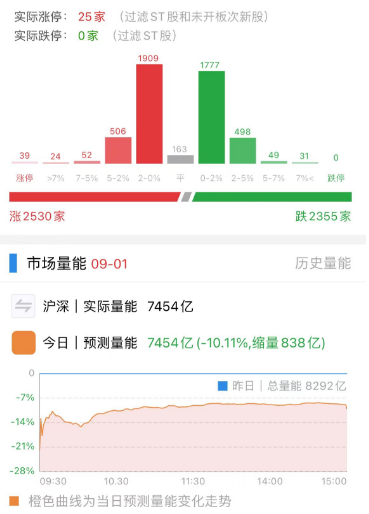

9月1日,大盤全天震蕩分化,三大指數(shù)漲跌不一。截至收盤,滬指漲0.43%,深成指漲0.44%,創(chuàng)業(yè)板指跌0.11%。

板塊來看,煤炭、零售、食品、有色金屬等漲幅居前,核污染防治、科創(chuàng)板次新、數(shù)據(jù)要素、信創(chuàng)等板塊跌幅居前。

總體上個股上漲和下跌家數(shù)基本相當(dāng)。滬深兩市今日成交額7453億,較上個交易日縮量839億,成交量持續(xù)萎縮。滬深股通因臺風(fēng)今日暫停交易。

再來回顧本周行情,其實后面4個交易日,市場都在做同一件事,那就是消化周一(8月28日)“高開低走”帶來的超長假陰線。

從結(jié)果上來說,只有科創(chuàng)板做到了,其他指數(shù)仍在半路上。但今天科創(chuàng)板也顯出頹勢。

縱觀各大投資交流平臺,許多人認(rèn)為砸盤的可能是兩部分資金:一是持續(xù)凈流出的北向資金,二是沒有感情的量化資金。

恰好因為八號臺風(fēng)的影響,港交所取消了今日全天的交易,換句話說,北向休息了。

于是,按照“控制變量法”來觀察,今天市場沖高回落,可不就該量化背鍋了嘛?

本文并不討論是不是,但客觀來說至少不全是。

因為北向資金的缺席,導(dǎo)致市場量能萎縮,無法支撐太多個股上漲,便只能回到“電風(fēng)扇”行情中來。市場此前期待的科創(chuàng)板利好也暫未落地,因此客觀上有調(diào)整的需求。

不過,據(jù)不少投資者反映,近期有個現(xiàn)象耐人尋味,似與量化有關(guān)——有融券業(yè)務(wù)的漲停股,炸板率較高。

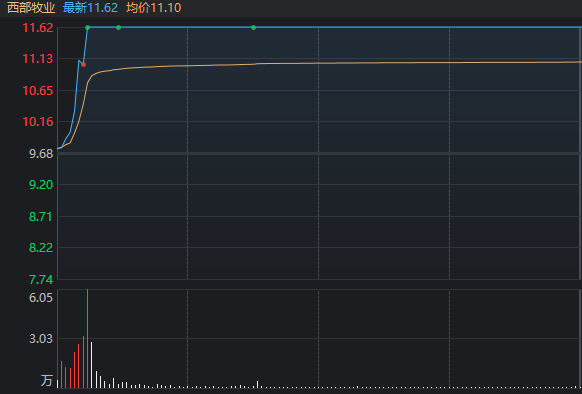

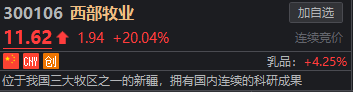

比如今天早上,乳業(yè)板塊有兩只個股都20cm漲停。其中一只很快炸板回落,另一只則基本穩(wěn)定。

拋開基本面、籌碼結(jié)構(gòu)等因素不談,二者明顯的區(qū)別是,炸板的那只票有兩融業(yè)務(wù),穩(wěn)定封板的沒有。

融券與量化的關(guān)系是什么?

通過“今日炸板個股,有融券業(yè)務(wù)”等關(guān)鍵詞,筆者盤中篩選出了一些個股,其中就有被股民熱議的康鵬科技。

近兩個交易日,康鵬科技都出現(xiàn)了20cm漲停后炸板,然后大幅回落的情況,顯然這對“打板客”很不友好。

周四的龍虎榜顯示,不論單日還是三日榜,都出現(xiàn)了量化席位的身影。

而結(jié)合近期該股融券凈賣出量暴增的情況,不少股民分析出一套量化資金“割韭菜”的套路。

(注:當(dāng)然,這不一定對,本文后面會講)

“量化資金快速拉升股價后,要么自己反復(fù)在漲停位置排單撤單,要么板都不是自己封,等游資封;然后反手在漲停位置融券,第二天核開,實現(xiàn)一魚兩吃。”

筆者統(tǒng)計今天盤中炸板的18只個股后發(fā)現(xiàn),剔除4只ST股,有兩融業(yè)務(wù)的個股實際超過半數(shù)。

所以,股民的部分懷疑,并非完全空想。而這,只是本周關(guān)于量化的“口水戰(zhàn)”議題之一。

說到這,就讓我們來回顧下這場“量化輿論戰(zhàn)”吧。

在上周末的利好組合拳出臺后,A股走勢并不符合市場預(yù)期,一時間眾多投資者把矛頭對準(zhǔn)了量化機(jī)構(gòu)。

有市場分析稱8月28日“高開低走”的主要原因,除了外資砸盤,還有量化資金的逢高出貨,造成了資金出逃的連鎖反應(yīng);還有消息稱,一些券商暫停了量化T+0算法交易。

面對市場的一片質(zhì)疑聲,多家頭部量化大廠相繼發(fā)聲,否認(rèn)有關(guān)“助漲殺跌”的言論,比如:

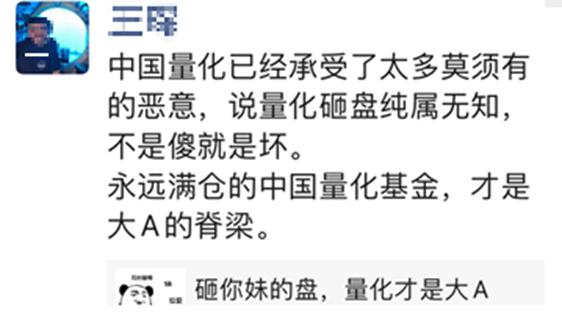

“中國量化已經(jīng)承受了太多莫須有的惡意,說量化砸盤純屬無知,不是傻就是壞。”

“永遠(yuǎn)滿倉的中國量化基金,才是大A的脊梁。”

還有私募量化人士干脆“拿行動來證明”。據(jù)媒體報道,某量化機(jī)構(gòu)創(chuàng)始人汪某號稱已聯(lián)合幾名百億量化創(chuàng)始人,向國家機(jī)關(guān)、監(jiān)管機(jī)構(gòu)實名說明自己28日當(dāng)天的實際操作,并表示:量化基金不會執(zhí)行如此大規(guī)模的激進(jìn)賣出。

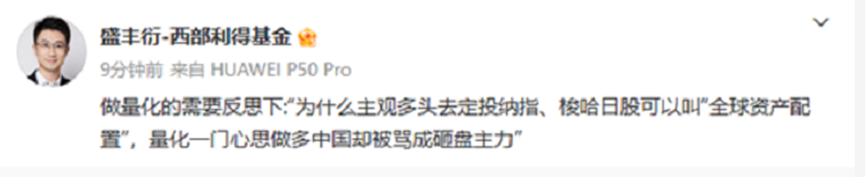

8月30日,一位公募量化基金經(jīng)理,西部利得基金的盛豐衍也表態(tài)了。他提出,請要黑量化的大V在“量化增加波動”和“量化割韭菜”間自選一個角度展開論述,別都選。

此外,他還表示:量化投資人需要反思,為何主觀多頭去定投海外市場指數(shù),這種行為叫全球資產(chǎn)配置,量化基金一心做多A股卻被罵成砸盤主力。

同日晚間,網(wǎng)上又傳出一份“曝光”量化交易收割游資和活躍大戶的文章。

該文作者曝出一些量化交易的內(nèi)幕,與前文提到的大致相仿,文章稱:

“目前一些量化機(jī)構(gòu)的主流策略是,當(dāng)天某個股快速打板,然后在漲停板上完成融券鎖定10%利潤(前提是有券源),如果開板回落,在尾盤再誘多拉一把漲停,然后再次在漲停附近融券。

這樣就輕輕松松達(dá)到兩邊收割。前些年大資金很難在砸盤的同時立刻融券,而現(xiàn)在機(jī)器卻可以輕松做到。”

總之,圈內(nèi)人士和媒體都在反復(fù)討論和關(guān)注。如果要對本周“量化論戰(zhàn)”出一個“合訂本”的話,大致可總結(jié)為五大爭議。

一、量化該不該背“沖高回落”的鍋?

量化私募認(rèn)為,8月28日的“沖高回落”和量化并不存在關(guān)聯(lián),因為T0策略在漲停股票無法交易,且容量較小,不是主流策略。而指數(shù)增強(qiáng)等策略是滿倉穩(wěn)定運(yùn)行,每天買賣等量,并不會對市場形成整體壓力。數(shù)據(jù)顯示當(dāng)天滬深股通和個人投資者均為凈賣出。量化交易占比也僅為20%-30%。

二、量化到底有沒有“收割韭菜”?

量化私募否認(rèn)了這一指責(zé),認(rèn)為沒有任何一種投資邏輯會天然對立或“收割”誰,因為它們有各自的優(yōu)缺點(diǎn)。量化投資通過多因子模型發(fā)掘公司價值,長期會使市場更加有效、定價更加合理。而高頻交易只是量化投資中的一種策略,容量非常小眾,并非主流策略。融券業(yè)務(wù)也不存在不公平交易,因為融券是有公共池的,大家可以提前借。

三、量化是否會加劇市場波動?

量化私募表示,量化投資并沒有導(dǎo)致市場的極致漲跌,而是通過多樣化的策略和交易方式提高了市場的有效性和穩(wěn)定性。各家量化機(jī)構(gòu)之間,雖然都是通過計算機(jī)模型做價格預(yù)測,但是其中模型內(nèi)微小的參數(shù)不同,得出的結(jié)果可能有很大差距,所以業(yè)績當(dāng)然也會有差異。而且當(dāng)個股漲幅或跌幅過深時,量化模型里面占比較高的反轉(zhuǎn)因子會反向交易,這抑制了個股往一個方向過度上漲或下跌。

四、量化是否會破壞市場有效性?

量化私募認(rèn)為,量化投資能夠有效補(bǔ)充市場流動性,不僅參與全市場選股交易,而且在面對市場波動時相對更加穩(wěn)健。基于海量數(shù)據(jù)對全市場股票進(jìn)行分析,其對于中小盤股票降低波動、價值回歸的效應(yīng)更加明顯。而且量化策略的股票倉位基本都是長期滿倉運(yùn)作的,可以說量化投資是支撐和穩(wěn)定A股市場的重要力量。

五、量化是否會威脅市場安全?

量化私募認(rèn)為,量化投資是推動資本市場發(fā)展的重要力量,應(yīng)該得到監(jiān)管和社會的支持和鼓勵。他們建議監(jiān)管框架應(yīng)該保證規(guī)則的公平性,而不是對交易的結(jié)果進(jìn)行道德判斷。他們還借鑒了海外監(jiān)管中提高持倉透明度、通過獎懲引導(dǎo)規(guī)范交易行為等措施。他們還表示,在確保市場公平、透明和穩(wěn)定的前提下,對資管行業(yè)的各類市場參與者應(yīng)該一視同仁,鼓勵創(chuàng)新和發(fā)展。

正如部分網(wǎng)友所說,量化機(jī)構(gòu)顯然不會認(rèn)為自己做法有問題。不過網(wǎng)上關(guān)于量化的部分猜測,也確實存在情緒宣泄的成分(有的截圖一看就很離譜,這里就不貼出來了)。

經(jīng)過今天的行情,顯然關(guān)于量化的討論還將延續(xù),我們也會保持關(guān)注。

這里先用我們的朋友“道達(dá)號”達(dá)哥的話來收尾吧。

“毫無疑問,量化交易確實放大了個股的波動幅度,也使板塊間的輪動越來越快,導(dǎo)致股價很難連續(xù)上漲,上下影線頻繁出現(xiàn),甚至經(jīng)常今天跌停、第二天漲停、然后再跌停,令人無所適從。

量化基金主要是從美國學(xué)來的,美國搞量化交易,主要是跟做市商配合在一起,因為做市商需要流動性。而A股和美股情況截然不同,由于大量散戶的存在,A股從一定程度上來說是不缺流動性的,只要市場賺錢效應(yīng)足夠好,就會持續(xù)吸引資金。

此外,咱們也要清楚,現(xiàn)在還能混跡于股市的游資和普通大戶,應(yīng)該是目前A股最堅定的多頭活躍資金,倘若連這些資金都被割了,市場自然好不起來。從這個層面來考慮,達(dá)哥比較認(rèn)同對于量化交易部分層面的限制。”

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112