每日經濟新聞 2023-10-13 20:48:37

◎今年6月30日,長光辰芯科創板IPO獲受理。公司從事高性能CMOS圖像傳感器的研發、設計、測試與銷售等。

◎公司毛利率水平在2020~2022年持續高于境內外可比上市公司。但公司2021年、2022年卻因股份支付費用出現虧損。

每經記者 朱成祥 每經編輯 文多

圖片來源:視覺中國

今年6月30日,長春長光辰芯微電子股份有限公司(以下簡稱“長光辰芯”)科創板IPO獲得受理。9月30日,公司因財務更新暫中止發行上市審核。

長光辰芯采用Fabless(無工廠)經營模式,專門從事高性能CMOS(互補金屬氧化物半導體)圖像傳感器的研發、設計、測試與銷售以及相關的定制服務。

目前,國內已有韋爾股份、格科微等知名圖像傳感器廠商。對于長光辰芯與上述兩家廠商的區別,公司證券部工作人員10月13日在電話中對《每日經濟新聞》記者表示:“他們(韋爾股份、格科微)主要是做消費類的,我們是做工業類的,研究所、科研機構,包括工業類機器視覺等產品。”

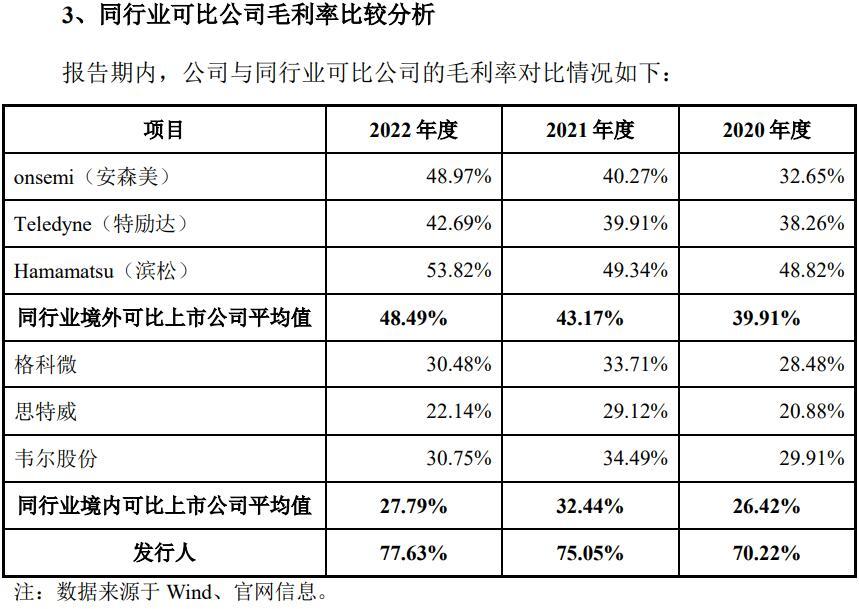

長光辰芯選取Onsemi(安森美)、Teledyne(特勵達)和Hamamatsu(濱松)作為同行業境外可比上市公司;選取格科微、思特威和韋爾股份作為同行業境內可比上市公司。

然而記者發現,無論是境外可比上市公司,還是境內可比上市公司,毛利率水平均大幅低于長光辰芯。

2022年,長光辰芯毛利率為77.63%,而同行業境內可比上市公司平均值為27.79%,同行業境外可比上市公司平均值為48.49%。

圖片來源:公司招股說明書(申報稿)截圖

對此,長光辰芯表示,公司自身產品性能和技術指標達到國際先進水平。公司自成立以來專注于應用于科學儀器、機器視覺等領域的高性能CMOS圖像傳感器的研發、設計、測試與銷售以及相關的定制服務,部分產品的性能與技術指標達到了國際先進水平,通過技術與產品優勢獲得知名客戶認可,與國內外具備行業引領的客戶形成穩定的供應關系,保持了較高的毛利率水平。

此外,公司表示,一方面系其自身產品性能和技術指標達到國際先進水平,具備較強的產品競爭力與稀缺性,相對研發周期長,研發難度、前期投入較高,下游客戶采購時會充分考慮供應商的前期投入與競爭環境,認可較高的質量標準與產品價值含量。

另一方面系公司與同行業可比公司的主營業務結構和產品下游應用領域存在差異,在公司主要產品高性能CMOS圖像傳感器應用的科學儀器與機器視覺領域,能從上下游發展情況印證其高毛利率水平存在的合理性,而同行業可比公司的綜合毛利率則受到其他業務板塊的影響,因而不完全可比。

值得注意的是,在機器視覺領域,長光辰芯標志性產品包括GMAX0505,其工藝為正照式。而索尼標志性產品IMX530為堆棧式。

長光辰芯招股書也顯示,從工藝難度和設計復雜程度角度看,堆棧式最復雜,背照式次之,正照式相對簡單;從成本角度看,堆棧式最高,背照式次之,正照式相對較低;從性能角度看,堆棧式性能最強,背照式次之,正照式相對一般。

此外,長光辰芯表示,其對于打破我國機器視覺、科學儀器和專業影像等高科技領域中高性能CMOS圖像傳感器長期依賴國外進口的局面,解決關鍵核心技術領域“卡脖子”問題均具有重大戰略意義。

不過,長光辰芯是Fabless模式。記者查詢發現,其第一大供應商為Tower(高塔半導體),主要采購內容為晶圓、掩膜版,2022年采購金額為1.16億元,占采購總額比例為43.17%。

在不從事芯片制造,晶圓、掩膜版外購的背景下,公司是否真正能解決“卡脖子”問題呢?對此,證券部工作人員回復稱:“這塊有點(偏向)技術層面,可能我們要再看一下。(但)既然已經披露出來,應該不太有問題。”

長光辰芯盡管毛利率水平很高,但仍然連年虧損。2021年、2022年歸母凈利潤分別為-3316.85萬元和-8314.81萬元。

虧損的很大一部分原因在于股份支付費用。長光辰芯表示,2021年,公司持股平臺認繳750萬元注冊資本(占比約20.27%)用于實施員工持股計劃,其中2021年7月授予約13.27%、2021年11月授予0.50%、2022年10月授予約6.52%。

根據簽署協議確認的授予時點及授予時點附近權益工具的公允價值,主要受實際控制人作為公司高級管理人員、核心技術人員所獲份額一次性確認股份支付費用影響,對應公司2021年計提股份支付費用2.14億元、2022年計提股份支付費用3.77億元,直接導致公司2021年度、2022年度歸母凈利潤為負。

股份支付費用,也導致長光辰芯管理費用率高企。2022年,公司管理費用率為67.06%,而同行業可比公司安森美、韋爾股份、思特威和格科微平均值為4.14%。對此,長光辰芯表示,因公司實施了員工持股計劃,對應在管理費用中計入股份支付費用,導致公司管理費用率較高。

圖片來源:公司招股說明書(申報稿)截圖

據悉,員工持股平臺為珠海云辰祺芯投資合伙企業(有限合伙)(以下簡稱珠海云辰)。2021年3月,長光辰芯前身召開股東會并作出決議,同意實施員工持股計劃并由珠海云辰作為持股平臺向公司增資750萬元,持股人員通過持股平臺間接持有公司股權。

根據企查查信息,珠海云辰第一大股東為王欣洋,持股比例為62.22%。王欣洋同時也是長光辰芯控股股東,實際控制人之一。

關于2021年員工持股計劃是否主要激勵高級管理人員,公司上述工作人員表示:“因為實控人也是公司總經理及核心技術人員,對他的股權激勵會相對多一些。”

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP