每日經(jīng)濟(jì)新聞 2023-10-31 20:58:19

◎2023年最后兩個(gè)月不同公司面臨的局面不一樣。對于圓通來講,需要解決是不是有更大的雄心繼續(xù)往前沖一下的問題;于韻達(dá)來說,則是能不能保住加盟制前三;對申通來說,是不是還想沖擊一下排名。這些都有很大的不確定性。

每經(jīng)記者 趙雯琪 每經(jīng)編輯 劉雪梅

或多或少受到行業(yè)淡季和單票價(jià)格降低影響,快遞公司三季度業(yè)績普遍呈低迷態(tài)勢。

10月30日晚,順豐控股(SZ 002352,股價(jià)39.30元,總市值1923.81元)、韻達(dá)股份(SZ 002120,股價(jià)9.11元,總市值264.12億元)、申通快遞(SZ 002468,股價(jià)9.57元,總市值146.50億元)發(fā)布三季度財(cái)報(bào),加上此前已經(jīng)發(fā)布財(cái)報(bào)的圓通速遞(SH 600233,股價(jià)13.58元,總市值467.45億元),A股四大快遞公司今年三季度業(yè)績?nèi)砍鰻t。

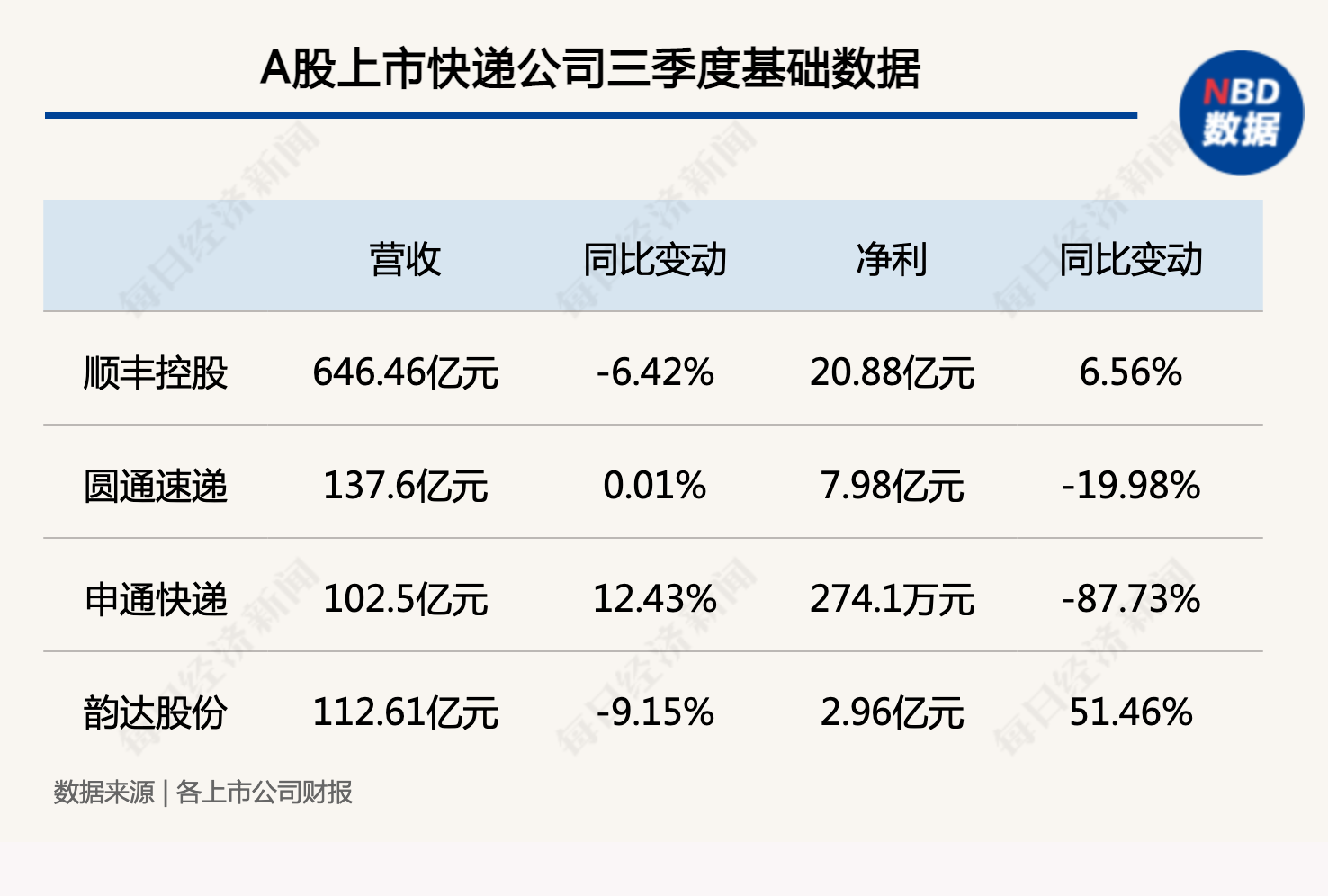

財(cái)報(bào)數(shù)據(jù)顯示,韻達(dá)股份三季度營收降幅最大,同比下降9.15%,順豐三季度營收下滑6.42%,圓通三季度營收僅微增0.01%,申通則是4家公司中唯一營收幅度有較大增長的公司。

從利潤來看,韻達(dá)股份凈利增幅最大,為51.46%,但從財(cái)報(bào)可以看出,第三季度韻達(dá)的收益主要來自資產(chǎn)處置,財(cái)報(bào)顯示,其資產(chǎn)處置收益同比大幅增長2007.11%,高達(dá)7258.8萬元。

值得一提的是,雖然營收下滑,順豐三季度凈利同比增長6.56%,同時(shí)前三季度盈利創(chuàng)上市以來同期最高,相比之下,圓通、申通三季度均出現(xiàn)凈利下滑的情況,申通凈利甚至下滑接近90%。

快遞專家趙小敏在接受《每日經(jīng)濟(jì)新聞》記者采訪時(shí)表示,三季度快遞公司財(cái)務(wù)指標(biāo)低于市場預(yù)期,主要是淡季情況下,有些公司自身的策略和對市場的精準(zhǔn)度判斷可能出現(xiàn)一定的偏差。如今全年業(yè)績沖刺僅剩兩個(gè)月,雙11旺季疊加年底業(yè)績沖刺,也為接下來行業(yè)競爭帶來更多的懸念和不確定性。

或許業(yè)績低迷觸發(fā)了市場擔(dān)憂,截至今日收盤,A股四家快遞公司股價(jià)全線飄綠。

雖然三季度以及前三季度營收下滑,順豐前三季度凈利潤還是創(chuàng)下了超40%增速,實(shí)現(xiàn)了“不增收而增利”。

僅從第三季度業(yè)績看,順豐營收646.46億元,同比下滑6.42%,業(yè)務(wù)量28.24億票;歸母凈利潤為20.88億元,同比增長6.56%;扣非歸母凈利潤為18.41億元,同比增長7.29%。但前三季度順豐實(shí)現(xiàn)營收1890.12億元,歸屬于上市公司股東凈利潤62.64億元,同比增長40.08%。

財(cái)報(bào)顯示,雖然持續(xù)受到國際空海運(yùn)需求波動(dòng)及價(jià)格下行的影響,但供應(yīng)鏈及國際業(yè)務(wù)在第三季度環(huán)比第二季度出現(xiàn)溫和回升。此外,公告顯示,順豐控股在第三季度的速運(yùn)物流業(yè)務(wù)(不含豐網(wǎng))的收入及業(yè)務(wù)量分別同比增長7.43%和13.39%,此外,順豐第三季度歸母凈利潤率為3.23%,較上年同期提升0.39個(gè)百分點(diǎn)。

相比于順豐,加盟制快遞公司普遍“增收不增利”,其中,今年增長速度一直很猛的申通快遞卻在三季度利潤大幅下滑。財(cái)報(bào)顯示,申通三季度實(shí)現(xiàn)營業(yè)收入102.5億元,同比增長12.43%;凈利潤274.14萬元,同比下降87.73%。報(bào)告期內(nèi),申通快遞基本每股收益為0.1466元,加權(quán)平均凈資產(chǎn)收益率為2.68%。

韻達(dá)快遞營收也持續(xù)下滑。財(cái)報(bào)顯示,韻達(dá)今年前三季度營收328.35億元,同比減少6.84%;第三季度營收112.61億元,同比下降9.15%;歸母凈利潤2.96億元,同比增加51.46%;扣非凈利潤1.8億元,同比增加10.19%。圓通三季度營收137.6億元,同比微增0.01%,歸屬于上市公司股東的凈利潤為7.98億元,較去年同期減少了19.98%。

今年以來,快遞頭部企業(yè)競爭動(dòng)作明顯,圓通超過韻達(dá)穩(wěn)坐第二寶座,韻達(dá)與申通的業(yè)務(wù)量追趕屢陷膠著。除此之外,極兔的港股上市和菜鳥速遞的誕生都為頭部企業(yè)的競爭帶來新的壓力。根據(jù)此前披露的月度數(shù)據(jù),A股4家快遞公司(順豐、圓通、韻達(dá)、申通)的單票價(jià)格也逐月下跌,“價(jià)格戰(zhàn)”有重新抬頭之勢。

上海證券研報(bào)統(tǒng)計(jì)數(shù)據(jù)顯示,今年1-9月,四家快遞公司收入同比增速排名為,申通(19.2%)>圓通(11.3%)>順豐(10.5%)>韻達(dá)(-5.0%),而業(yè)務(wù)量增速排名為,申通(32.1%)>圓通(18.4%)>順豐(9.1%)>韻達(dá)(1.2%);

不過在單票收入方面,1-9月同比變化排名為,順豐(1.3%)>圓通(-6.1%)>韻達(dá)(-6.1%)>申通(-9.7%)。這也意味著,經(jīng)過去年的價(jià)格修復(fù)后,今年行業(yè)競爭加劇的背景下,大部分公司單票收入下滑,也一定程度影響了公司的利潤收入。

對此,趙小敏表示,韻達(dá)前三季度營收下降超過5%,現(xiàn)金流也大幅下降;圓通沒有恢復(fù)到一年以前比較旺盛的斗志,很多產(chǎn)品沒有爆發(fā)出來,贊助杭州亞運(yùn)會(huì)也沒有出圈,圓通和圓通國際也沒有共振,總體指標(biāo)比較平淡;申通今年一直宣揚(yáng)的就是業(yè)績增速比較好,但是從財(cái)務(wù)指標(biāo)看,業(yè)務(wù)增速還不錯(cuò),但是收入和利潤指標(biāo)大幅低于預(yù)期,也讓市場看不清楚公司的計(jì)劃和意圖。加盟制快遞公司三季度的業(yè)績“各有各的煩惱”。

不過隨著雙11的啟動(dòng),快遞公司紛紛提前準(zhǔn)備,迎接這場全年大考,這或許也將成為全年業(yè)績比拼的關(guān)鍵戰(zhàn)役。

上海證券研報(bào)認(rèn)為,隨著雙11等傳統(tǒng)電商旺季臨近,旺季下快遞件量有望保持持續(xù)改善的趨勢;單票收入方面,除圓通以外,其余主要快遞公司9月的單票收入呈現(xiàn)環(huán)比改善趨勢,進(jìn)入旺季以后,核心快遞公司的規(guī)模效應(yīng)疊加其成本管控能力持續(xù)改善,或?qū)榭爝f企業(yè)創(chuàng)造更多的利潤空間。

此外,降本依然是企業(yè)未來發(fā)展中的重點(diǎn)。10月29日,圓通在其投資者調(diào)研會(huì)議上表示,長期而言,公司單票成本未來仍有下降空間。10月30日,韻達(dá)發(fā)布公告稱,在接受投資者調(diào)研時(shí),韻達(dá)高層表示,在新的發(fā)展階段,公司積極順應(yīng)行業(yè)發(fā)展趨勢,推動(dòng)“客戶分群,產(chǎn)品分層”,在鞏固服務(wù)優(yōu)勢和貨品結(jié)構(gòu)優(yōu)勢的同時(shí),提高產(chǎn)能利用率和邊際效應(yīng)的包裹量,促使網(wǎng)絡(luò)持續(xù)健康發(fā)展,實(shí)現(xiàn)高質(zhì)量發(fā)展。

趙小敏表示,2023年最后兩個(gè)月不同公司面臨的局面不一樣。對于圓通來講,需要解決是不是有更大的雄心繼續(xù)往前沖一下的問題;于韻達(dá)來說,則是能不能保住加盟制前三;對申通來說,是不是還想沖擊一下排名。這些都有很大的不確定性。

除此之外,趙小敏補(bǔ)充,極兔在港交所上市后,緊接著會(huì)是順豐、菜鳥在港交所掛牌,這些都將為快遞行業(yè)帶來新的競爭變量,不過一個(gè)確定的趨勢是,今年快遞行業(yè)無論是加盟制還是直營,都已經(jīng)迎來了整個(gè)行業(yè)分化開始,明年全面分化會(huì)進(jìn)一步加速,快遞行業(yè)的集中度會(huì)進(jìn)一步提升,快遞行業(yè)的整體趨勢就是并購整合。

“快遞業(yè)完全依靠價(jià)格主導(dǎo)的時(shí)代已經(jīng)在今年徹底宣告結(jié)束,下一步各個(gè)公司要向產(chǎn)品主導(dǎo)和品質(zhì)主導(dǎo)的階段加速前行。”趙小敏表示。

封面圖片來源:每日經(jīng)濟(jì)新聞 資料圖

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112