每日經(jīng)濟(jì)新聞 2023-11-28 09:29:20

1、上周末長(zhǎng)安汽車與華為簽署《投資合作備忘錄》,未來國內(nèi)L3法律法規(guī)落地在即,同時(shí)華為汽車平臺(tái)的合作新生態(tài),或?qū)⒊掷m(xù)提升新能源車型在智能化領(lǐng)域的競(jìng)爭(zhēng)力。11月17日起的廣州車展上仍有大量新車型發(fā)布,車市延續(xù)修復(fù)趨勢(shì)可期,可以關(guān)注汽車ETF(516110)、智能汽車ETF(159889)和新能源車ETF(159806)的投資機(jī)會(huì)。

2、人形機(jī)器人標(biāo)準(zhǔn)化工作開啟,將有助于加強(qiáng)人形機(jī)器人領(lǐng)域標(biāo)準(zhǔn)研究布局,促進(jìn)人形機(jī)器人產(chǎn)業(yè)鏈的發(fā)展,借力標(biāo)準(zhǔn)實(shí)現(xiàn)我國自主優(yōu)勢(shì)技術(shù)快速產(chǎn)業(yè)化、規(guī)模化應(yīng)用。人形機(jī)器人在結(jié)構(gòu)上與人類似,未來有望覆蓋、替換所有原本需要人類勞動(dòng)力的作業(yè)場(chǎng)景,機(jī)器人產(chǎn)業(yè)ETF(159551)的投資機(jī)會(huì)凸顯。

3、盡管預(yù)計(jì)2023年智能手機(jī)出貨量仍將下降5%,但下跌趨勢(shì)已有所放緩。存儲(chǔ)芯片價(jià)格方面,近期DRAM相關(guān)產(chǎn)品價(jià)格止跌企穩(wěn),NAND系列產(chǎn)品保持上漲態(tài)勢(shì)。半導(dǎo)體設(shè)備位于半導(dǎo)體產(chǎn)業(yè)鏈上游,具備更強(qiáng)彈性,一旦產(chǎn)業(yè)周期拐點(diǎn)到來,將有更好表現(xiàn)。可以關(guān)注半導(dǎo)體設(shè)備ETF(159516)、芯片ETF(512760)。

4、從基本面看,本周焦煤價(jià)格繼續(xù)上漲,焦炭本周穩(wěn)中偏強(qiáng)運(yùn)行,市場(chǎng)情緒仍向好。未來3-5年煤炭供需仍將維持偏緊的格局,優(yōu)質(zhì)煤炭企業(yè)依然具有高壁壘、高現(xiàn)金、高分紅、高股息的屬性。疊加煤價(jià)筑底推動(dòng)板塊估值重塑,板塊投資攻守兼?zhèn)淝揖哂懈咝詢r(jià)比,感興趣的小伙伴可以關(guān)注煤炭ETF(515220)的逢低配置機(jī)會(huì)。

每經(jīng)編輯 彭水萍

11月27日大盤低開下探,午后略有回升,CPO概念爆發(fā),無人駕駛、光刻機(jī)也局部走強(qiáng),全天個(gè)股漲跌互半。截至收盤,上證指數(shù)跌0.3%報(bào)3031.7點(diǎn),創(chuàng)業(yè)板指跌0.61%,科創(chuàng)100指數(shù)逆市收漲0.63%。

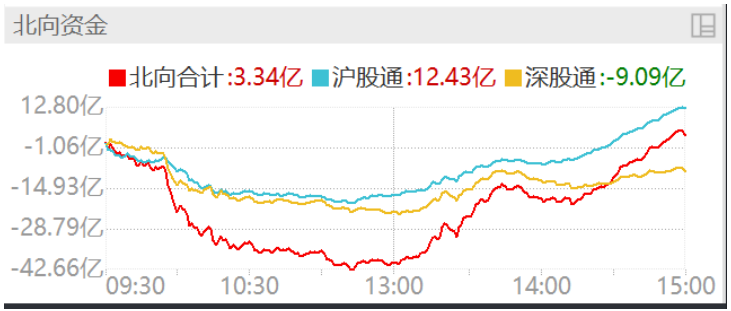

行業(yè)方面,煤炭、電子、汽車領(lǐng)漲;傳媒、房地產(chǎn)領(lǐng)跌。A股全天成交8591.3億元,環(huán)比有所增加;北向資金午后加倉,小幅凈流入3億元。

來源:Wind

11月27日汽車板塊的上漲主要是受到事件催化。上周末長(zhǎng)安汽車與華為簽署《投資合作備忘錄》,華為擬設(shè)立一家業(yè)務(wù)范圍包括汽車智能駕駛解決方案、汽車智能座艙、智能汽車數(shù)字平臺(tái)、智能車云、AR-HUD與智能車燈等的公司,并注入相關(guān)資產(chǎn)、技術(shù)、人員,長(zhǎng)安擬投資并展開戰(zhàn)略合作,持股不超過40%。未來該子公司將對(duì)現(xiàn)有戰(zhàn)略合作伙伴車企及有戰(zhàn)略價(jià)值的車企等投資者逐步開放股權(quán),實(shí)現(xiàn)股權(quán)多元化。

來源:Wind

此前長(zhǎng)安汽車旗下阿維塔由長(zhǎng)安汽車、華為、寧德時(shí)代三方合作,阿維塔11鴻蒙版、阿維塔12兩款車型已搭載鴻蒙座艙和華為高階智能駕駛系統(tǒng)HUAWEI ADS 2.0;深藍(lán)汽車今年8月與華為正式簽訂合作框架協(xié)議,雙方將聚焦汽車智能化領(lǐng)域,共同推進(jìn)新技術(shù)在智能電動(dòng)車領(lǐng)域的研發(fā)與應(yīng)用。

政策層面,近期四部委聯(lián)合發(fā)布通知,同意開展智能網(wǎng)聯(lián)汽車的準(zhǔn)入和上路通行試點(diǎn)工作,允許搭載符合國家標(biāo)準(zhǔn)《汽車駕駛自動(dòng)化分級(jí)》定義的3級(jí)駕駛自動(dòng)化和4級(jí)駕駛自動(dòng)化功能的車型帶條件上路。

未來國內(nèi)L3法律法規(guī)落地在即,同時(shí)華為汽車平臺(tái)的合作新生態(tài),或?qū)⒊掷m(xù)提升新能源車型在智能化領(lǐng)域的競(jìng)爭(zhēng)力,華為汽車業(yè)務(wù)的開放,也有望進(jìn)一步加速國內(nèi)新能源汽車市場(chǎng)的智能化進(jìn)程。

根據(jù)乘聯(lián)會(huì)預(yù)測(cè),11月狹義乘用車零售市場(chǎng)為208.0萬輛左右,環(huán)比增長(zhǎng)2.3%,受去年同期低基數(shù)影響,同比增長(zhǎng)26%;新能源零售82萬輛左右,環(huán)比增長(zhǎng)3.6%,同比增長(zhǎng)36.4%,滲透率約39.4%。11月17日起的廣州車展上仍有大量新車型發(fā)布,車市延續(xù)修復(fù)趨勢(shì)可期,可以關(guān)注汽車ETF(516110)、智能汽車ETF(159889)和新能源車ETF(159806)的投資機(jī)會(huì)。

機(jī)器人產(chǎn)業(yè)11月27日表現(xiàn)也較為強(qiáng)勢(shì)。上周“人形機(jī)器人標(biāo)準(zhǔn)化工作組成立大會(huì)暨標(biāo)準(zhǔn)化技術(shù)研討會(huì)”在北京機(jī)械工業(yè)自動(dòng)化研究所有限公司報(bào)告廳召開。

人形機(jī)器人標(biāo)準(zhǔn)化工作開啟,將有助于加強(qiáng)人形機(jī)器人領(lǐng)域標(biāo)準(zhǔn)研究布局,促進(jìn)人形機(jī)器人產(chǎn)業(yè)鏈的發(fā)展,借力標(biāo)準(zhǔn)實(shí)現(xiàn)我國自主優(yōu)勢(shì)技術(shù)快速產(chǎn)業(yè)化、規(guī)模化應(yīng)用。

在此前的業(yè)績(jī)說明會(huì)上,特斯拉CEO埃隆·馬斯克表示,特斯拉預(yù)計(jì)在11月進(jìn)行行走測(cè)試,明年在特斯拉自己的工廠進(jìn)行實(shí)用性測(cè)試;10月底,亞馬遜公告正在位于薩姆納的BFI1運(yùn)營(yíng)中心測(cè)試人形機(jī)器人Digit;上周,傅利葉智能發(fā)布標(biāo)題為“人形機(jī)器人GR-1量產(chǎn)如期而至”的視頻,為其人形機(jī)器人量產(chǎn)造勢(shì)。

短期產(chǎn)業(yè)界及資本市場(chǎng)對(duì)于人形機(jī)器人產(chǎn)業(yè)化落地的預(yù)期進(jìn)一步升溫。長(zhǎng)期來看,社會(huì)老齡化程度將不斷加深,勞動(dòng)力短缺問題將日益凸顯,同時(shí)中國制造業(yè)勞動(dòng)力總量下降,人工成本反之不斷上升,“機(jī)器替代人”成為重要趨勢(shì)。人形機(jī)器人在結(jié)構(gòu)上與人類似,未來有望覆蓋、替換所有原本需要人類勞動(dòng)力的作業(yè)場(chǎng)景,機(jī)器人產(chǎn)業(yè)ETF(159551)的投資機(jī)會(huì)凸顯。

在過去半個(gè)月的回調(diào)后,芯片板塊11月27日止跌反彈,芯片ETF(512760)、半導(dǎo)體設(shè)備ETF(159516)分別上漲1.39%、1.69%。

來源:Wind

Canalys發(fā)文稱,2022年全球智能手機(jī)市場(chǎng)大幅下滑12%后,2023年市場(chǎng)呈現(xiàn)初步的復(fù)蘇跡象。盡管預(yù)計(jì)2023年智能手機(jī)出貨量仍將下降5%,但下跌趨勢(shì)已有所放緩。Canalys預(yù)計(jì),2023年智能手機(jī)出貨量將達(dá)到11.3億部,到2024年將增長(zhǎng)4%,達(dá)11.7億部。到2027年,將達(dá)到12.5億部,2023-2027年將實(shí)現(xiàn)2.6%年復(fù)合增長(zhǎng)率。

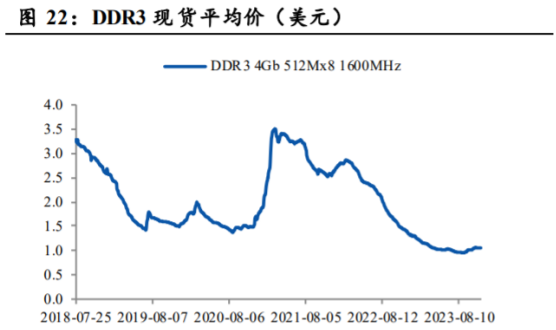

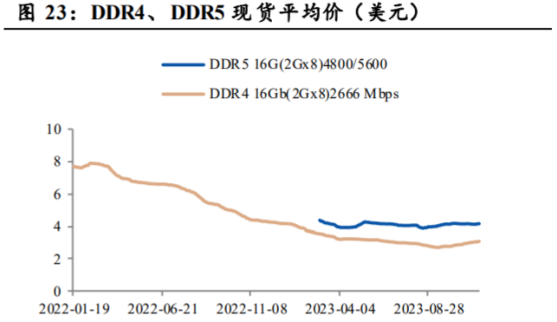

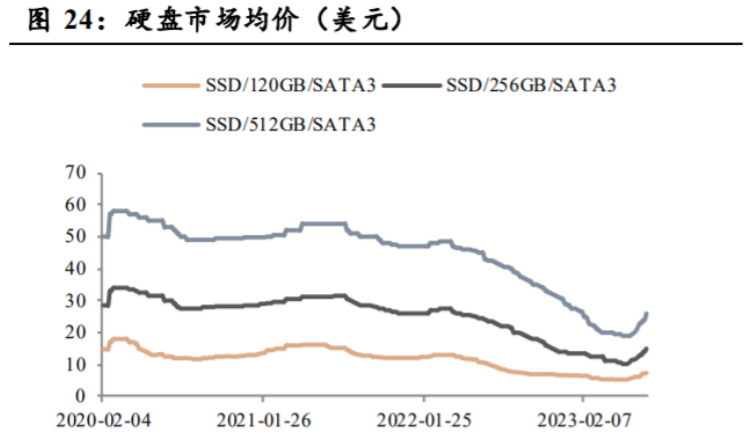

存儲(chǔ)芯片價(jià)格方面,近期DRAM相關(guān)產(chǎn)品價(jià)格止跌企穩(wěn)。DDR3、4、5較底部反彈幅度在10%左右,近一個(gè)月價(jià)格在區(qū)間內(nèi)小幅上下波動(dòng)。NAND系列產(chǎn)品保持上漲態(tài)勢(shì),其中各容量硬盤最新價(jià)較底部上漲40%左右,漲幅較大。盡管DRAM價(jià)格上漲乏力,但近期HBM需求火熱,各大廠商供不應(yīng)求,紛紛宣布擴(kuò)產(chǎn),有望進(jìn)一步帶動(dòng)DRAM相關(guān)產(chǎn)業(yè)鏈發(fā)展。

來源:Wind,DRAMexchange,同花順,財(cái)信證券

來源:Wind,中國閃存市場(chǎng),同花順,財(cái)信證券

芯片板塊的下行周期已經(jīng)持續(xù)了兩年以上,在手機(jī)、PC補(bǔ)庫和AI需求拉動(dòng)下,芯片部分品類價(jià)格已逐漸進(jìn)入觸底回升階段,相關(guān)公司業(yè)績(jī)或?qū)⒂瓉砉拯c(diǎn)。國產(chǎn)替代方面,受益于政策驅(qū)動(dòng)疊加技術(shù)進(jìn)步,下游液晶顯示面板和集成電路產(chǎn)業(yè)正逐步向國內(nèi)轉(zhuǎn)移,國產(chǎn)化進(jìn)程有望加速推進(jìn)。半導(dǎo)體設(shè)備位于半導(dǎo)體產(chǎn)業(yè)鏈上游,具備更強(qiáng)彈性,一旦產(chǎn)業(yè)周期拐點(diǎn)到來,將有更好表現(xiàn)。可以關(guān)注半導(dǎo)體設(shè)備ETF(159516)、芯片ETF(512760)。

煤炭行業(yè)11月27日同樣表現(xiàn)強(qiáng)勢(shì),煤炭ETF(515220)上漲1.47%。

來源:Wind

消息面上,2024年度全國煤炭交易會(huì)新聞通報(bào)會(huì)11月27日在京召開, 會(huì)議通報(bào)了2024年度全國煤炭交易會(huì)籌備情況。本屆交易會(huì)將于2023年12月5-8日在河北唐山舉行。交易會(huì)以“提升煤炭供給保障能力,奮力推進(jìn)新時(shí)代煤炭全產(chǎn)業(yè)鏈高質(zhì)量發(fā)展”為主題,加強(qiáng)區(qū)域、行業(yè)、企業(yè)協(xié)作互動(dòng),打造創(chuàng)新高效、互利共贏、開放共享的煤炭交易新平臺(tái),促進(jìn)煤炭全產(chǎn)業(yè)鏈高質(zhì)量發(fā)展。

從基本面看,本周焦煤價(jià)格繼續(xù)上漲。部分區(qū)域煤礦全面停產(chǎn)檢查,且部分煤礦因自身年度生產(chǎn)任務(wù)即將完成有不同程度減產(chǎn),產(chǎn)地供應(yīng)量減小,同時(shí)伴隨下游補(bǔ)庫開啟,焦煤成交活躍,交投狀況良好,市場(chǎng)情緒高漲。焦炭本周穩(wěn)中偏強(qiáng)運(yùn)行,目前產(chǎn)地焦企生產(chǎn)相對(duì)平穩(wěn),部分焦企限產(chǎn)預(yù)期有所加強(qiáng),開工率仍維持前期水平。鋼企以及貿(mào)易商采購意愿尚可,焦企廠內(nèi)庫存保持中低位水平,市場(chǎng)情緒仍向好。

來源:Wind,iFind,中國煤炭市場(chǎng)網(wǎng),長(zhǎng)城證券產(chǎn)業(yè)金融研究院

未來3-5年煤炭供需仍將維持偏緊的格局,優(yōu)質(zhì)煤炭企業(yè)依然具有高壁壘、高現(xiàn)金、高分紅、高股息的屬性。疊加煤價(jià)筑底推動(dòng)板塊估值重塑,板塊投資攻守兼?zhèn)淝揖哂懈咝詢r(jià)比,感興趣的小伙伴可以關(guān)注煤炭ETF(515220)的逢低配置機(jī)會(huì)。

風(fēng)險(xiǎn)提示:

投資人應(yīng)當(dāng)充分了解基金定期定額投資和零存整取等儲(chǔ)蓄方式的區(qū)別。定期定額投資是引導(dǎo)投資人進(jìn)行長(zhǎng)期投資、平均投資成本的一種簡(jiǎn)單易行的投資方式。但是定期定額投資并不能規(guī)避基金投資所固有的風(fēng)險(xiǎn),不能保證投資人獲得收益,也不是替代儲(chǔ)蓄的等效理財(cái)方式。無論是股票ETF/LOF基金,都是屬于較高預(yù)期風(fēng)險(xiǎn)和預(yù)期收益的證券投資基金品種,其預(yù)期收益及預(yù)期風(fēng)險(xiǎn)水平高于混合型基金、債券型基金和貨幣市場(chǎng)基金。基金資產(chǎn)投資于科創(chuàng)板和創(chuàng)業(yè)板股票,會(huì)面臨因投資標(biāo)的、市場(chǎng)制度以及交易規(guī)則等差異帶來的特有風(fēng)險(xiǎn),提請(qǐng)投資者注意。板塊/基金短期漲跌幅列示僅作為文章分析觀點(diǎn)之輔助材料,僅供參考,不構(gòu)成對(duì)基金業(yè)績(jī)的保證。文中提及個(gè)股短期業(yè)績(jī)僅供參考,不構(gòu)成股票推薦,也不構(gòu)成對(duì)基金業(yè)績(jī)的預(yù)測(cè)和保證。以上觀點(diǎn)僅供參考,不構(gòu)成投資建議或承諾。如需購買相關(guān)基金產(chǎn)品,請(qǐng)您關(guān)注投資者適當(dāng)性管理相關(guān)規(guī)定、提前做好風(fēng)險(xiǎn)測(cè)評(píng),并根據(jù)您自身的風(fēng)險(xiǎn)承受能力購買與之相匹配的風(fēng)險(xiǎn)等級(jí)的基金產(chǎn)品。基金有風(fēng)險(xiǎn),投資需謹(jǐn)慎。

封面圖片來源:視覺中國-VCG41N670828504

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112