每日經濟新聞 2023-11-30 22:20:42

◎綠城中國11月銷售額達到336.8億元,成為單月銷售最高的房企;萬科314億元居第二位,保利發展313.5億元居第三位。但1-11月累計銷售額冠軍仍是保利(3995億元),萬科3430億元位居第二,此外再無“3000億”成員。

每經記者 包晶晶 每經編輯 陳夢妤

綠城、萬科、保利11月銷售一枝獨秀,但臨近年末,仍沒有房企沖上4000億元大關。

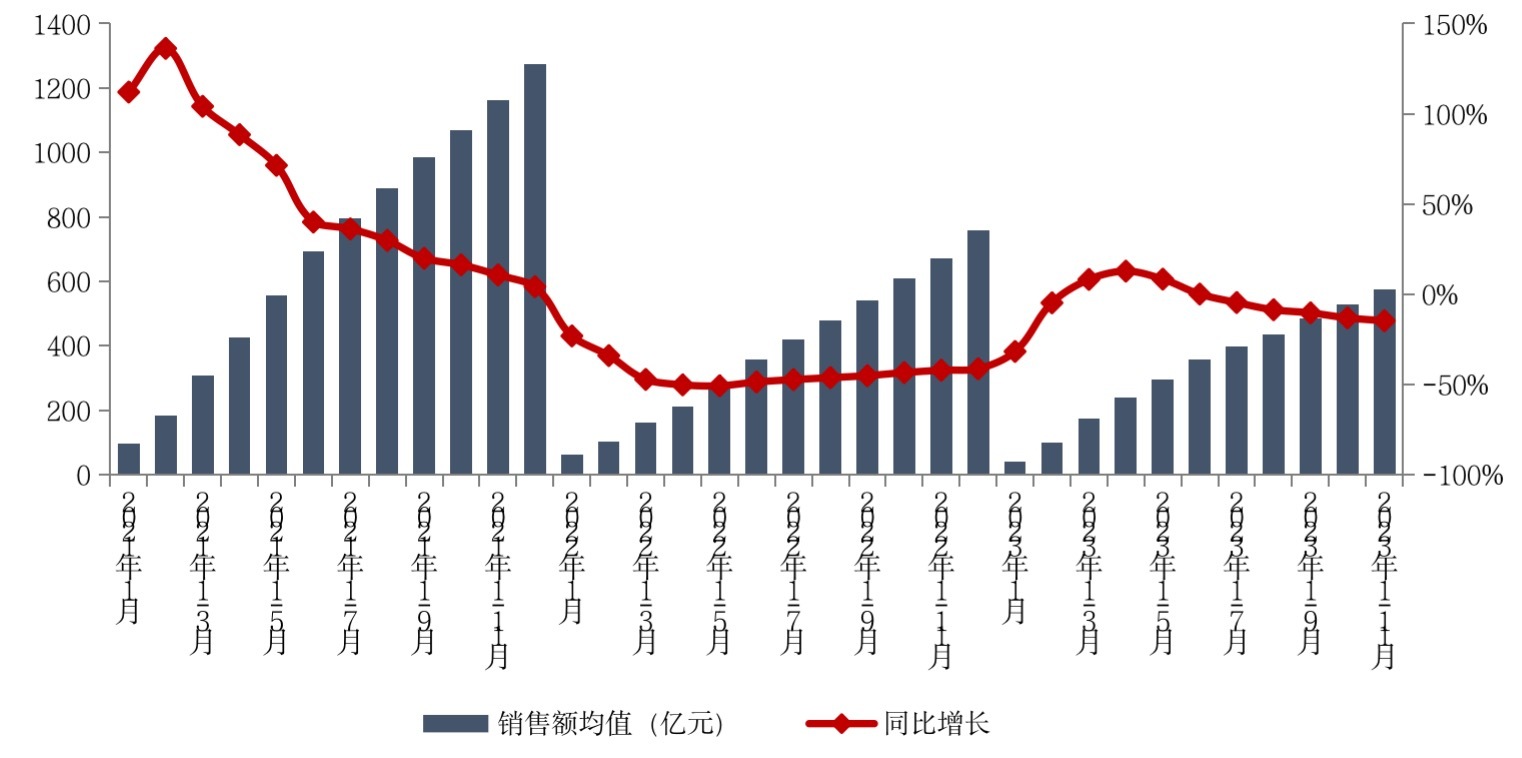

11月30日晚間,中指研究院、億翰智庫、克而瑞等多家研究機構公布百強房企前11個月銷售排名。據中指研究院,前11個月百強房企銷售總額57379億元,同比下降14.7%,降幅相比上月擴大1.6個百分點。

綠城中國11月銷售額達到336.8億元,成為單月銷售最高的房企;萬科314億元居第二位,保利發展313.5億元居第三位。但1-11月累計銷售額冠軍仍是保利(3995億元),萬科3430億元位居第二,此外再無“3000億”成員。

中指研究院企業研究總監劉水分析認為:“多數城市活躍度仍不足,房企層面看,央國企銷售表現仍較為強勁。1-11月銷售額同比增長超過10%的大型企業為中海、華潤、建發、越秀、華發、聯發、國貿地產、中建壹品、中建東孚、象嶼地產等央國企,融資保持通暢,擁有品牌優勢,銷售表現較好。”

值得注意的是,TOP20房企排名再度發生變化,建發房產以1638.9億元累計銷售額升至第8名,龍湖降至第9名,越秀則取代金茂回升至第12名。

前11個月,TOP100房企銷售總額約5.74萬億元,而TOP10房企全口徑銷售合計2.52萬億元。銷售額超3000億房企2家,千億房企16家,較去年同期減少3家;百億房企108家,較去年同期減少10家。

2021年至2023年1-11月TOP100房企銷售額均值及增速情況 來源:中指研究院

具體來看,千億以上陣營銷售額均值2036.0元,第二陣營(500億-1000億元)企業14家,較去年同期減少2家,銷售額均值588.9億元;第三陣營(300億-500億元)企業16家,較去年同期減少9家,銷售額均值404.3億元;第四陣營(100億-300億元)企業為62家,較去年同期增加4家,銷售額均值186.8億元。

據中指研究院分析,從供給端來看,年底房企沖刺年終業績,11月企業推盤意愿回升,重點50城批準上市面積環比增長超30%,但同比仍下降超20%,供應規模整體處在低位。從各地成交情況看,11月重點100城新房成交面積環比小幅下降,同比下降約14%,降幅較10月擴大,除個別城市外,多數城市市場活躍度回落。

分城市來看,長三角、珠三角中,上海、深圳、杭州等部分核心城市在持續利好政策及供給端改善帶動下,銷售規模環比增長,其中深圳、杭州受去年同期低基數影響,同比也保持一定增幅。而區域內多數城市11月市場表現較弱,銷售面積環比下降,其中廣州在高基數下環比降幅較大,合肥環比降幅也在20%左右。

京津冀、山東地區、中西部地區市場,則繼續延續低溫運行趨勢,僅成都在前期政策優化帶動下網簽數據表現較好,11月銷售規模環比同比均增長,但仍受限于核心區供給量不足。

北京11月新房成交繼續下行,二手房成交量小幅回升,表現好于新房;青島、濟南新房市場表現均偏弱,銷售面積環比降幅均超20%。

11月份,政策層面迎來多項利好。央行等多部門召開金融機構座談會,再提“三支箭”給予房企資金支持,對正常經營的房地產企業不惜貸、抽貸、斷貸,繼續用好“第二支箭”支持民營房地產企業發債融資,支持房地產企業通過資本市場合理股權融資。各地也頻繁出臺政策,包括深圳下調二套最低首付比例至40%,并優化普宅認定標準,取消了750萬元“豪宅線”;廈門取消限購,長沙放松本地居民購買改善住房的限購要求;同時多地取消地價上限,截至11月30日,集中土拍的22城中,北京、上海、深圳暫未取消土拍地價上限,寧波將溢價率上限提高至30%。

對于2023年最后一個月,劉水指出:“年底業績沖刺,在供給端放量帶動下,12月新房成交或保持一定規模。整體來看,11月多地市場情緒走弱,前期政策效果持續性不足。從政策趨勢來看,深圳降低首付、優化普宅認定標準后,北京、上海優化相關政策的預期也在增強,未來北京、上海降低首付比例、降低房貸利率、優化普宅認定標準、降低交易稅費等或是重要方向。市場短期來看,二手房掛牌量高企導致價格下跌態勢延續,部分購房者轉向二手房市場,新房市場調整壓力或仍較大,12月預計部分城市供給端或有放量,帶動新房成交保持一定規模,但多數城市市場活躍度或仍不足。”

封面圖片來源:視覺中國-VCG11394638945

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP