每日經濟新聞 2023-12-08 18:46:18

每經編輯|廖丹

近日,由西南財經大學信托與理財研究所和普益標準共同編寫的《2023中國財富管理市場報告》(以下簡稱“報告”)發布。《報告》以財富管理市場發展概況開篇,從銀行理財、信托、公募基金、私募基金、券商資管、保險資管六個方面詳細分析各資管子行業的發展現狀,繼而從宏觀經濟、資金端、資產端、機構端四個維度對中國財富管理市場發展邏輯進行全面、透徹的解讀,最后基于前述分析對中國財富管理市場進行展望,為觀測中國財富管理市場發展提供重要參考。

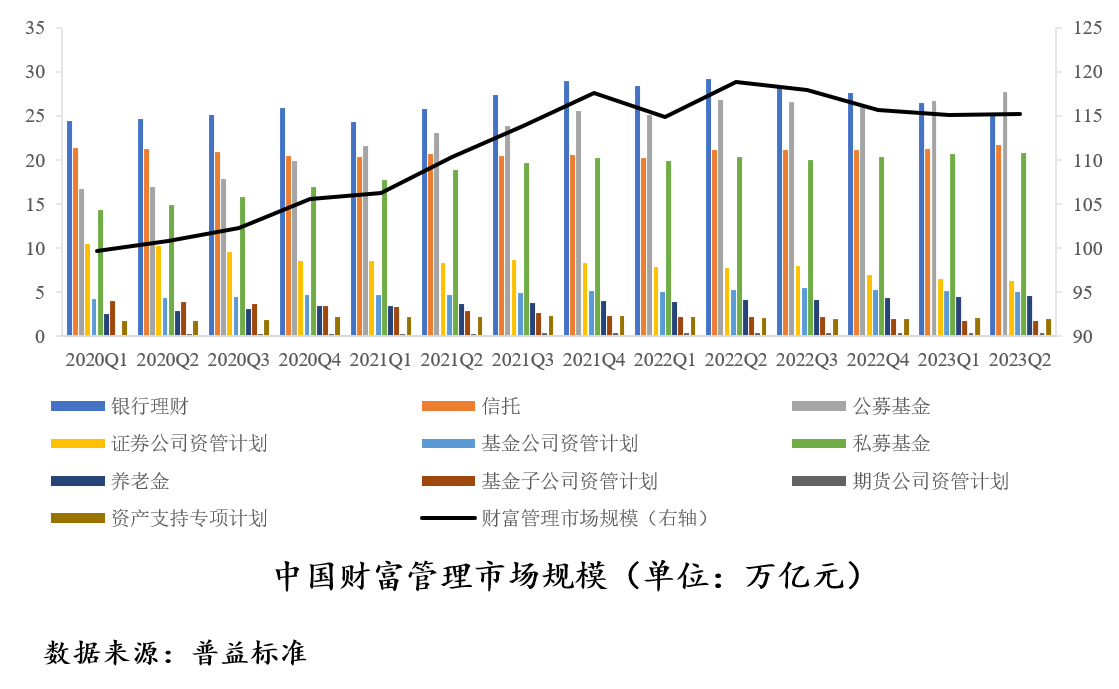

“資管新規”發布后,大量不合規的資管產品和理財業務因監管限制而面臨整改,銀行理財與通道業務規模較大的信托、券商資管規模顯著下滑。雖然部分產品和業務在進入2022年以后有所企穩,但重拾增長仍需要時間。與此同時,以主動管理能力見長的公募基金、私募基金和保險資管規模則始終保持良好的正向增長,并逐步成長為拉動資管行業規模增長的主力軍。從我國財富管理市場結構來看,銀行理財規模最大,基金、信托和保險資管規模緊隨其后,整體上呈現出以銀行為核心、非銀機構百花齊放的良性競爭發展格局。

目前,我國宏觀經濟迎來復蘇的確定性較強,疊加一系列金融改革措施的陸續出臺,投資者情緒有望得到提振。前期因市場階段性大幅調整、客戶應激性贖回等因素流失的理財規模或將逐步回流理財市場。

(一)銀行理財

2023年前三季度,銀行理財產品呈現以下主要特點:一是產品發行企穩回升,業績基準震蕩下行。二是2023年前8個月“固收+”產品發行量持續震蕩攀升并達到最高峰,此后則連續兩個月回撤,但與去年同期相比仍實現翻倍有余。但三季度以來“固收+”產品的業績基準均有所下滑。三是現金管理收益低迷,全國銀行理財市場精選50款六個月投資周期產品收益震蕩下行,一年投資周期產品三個月和六個月區間收益率之差有所收窄。

目前,銀行理財正加速拓展代銷渠道,多數銀行理財子公司的考核機制也日益完善。此外,銀行理財機構自展業以來,投研建設不斷加強,在面臨與基金、信托等各類產品的同臺競爭的背景下,逐步豐富產品設計,正在從快速擴張轉向精細化發展。

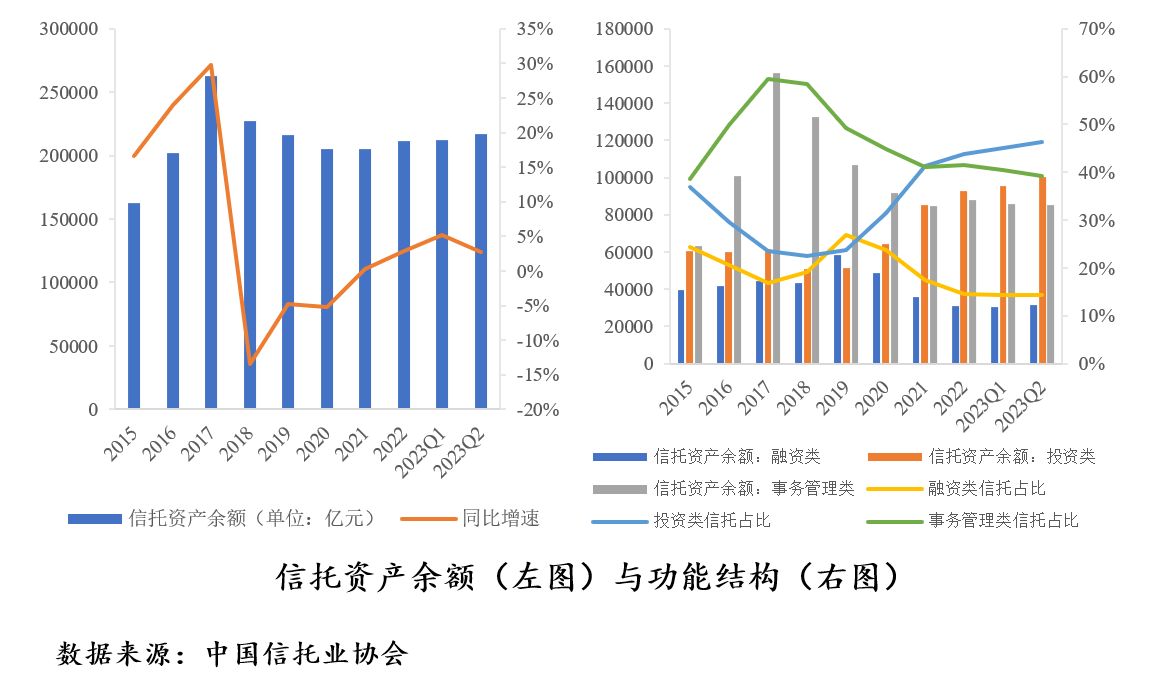

(二)信托

2023年信托資產余額延續回升勢頭,二季度增長速度有所加快。隨著資管新規的落地實施,傳統以單一信托為主的通道業務受限,信托公司利用自身制度優勢加快推進轉型。近年來,信托公司普遍加強渠道建設,注重主動管理能力培養,集合資金信托占比進一步提升,新增信托資產來源結構優化趨勢明顯,發展質量提升。2017年以來,雖然信托業務規模有所下降,但信托行業的實收資本、信托賠償準備和未分配利潤都保持了平穩增長,應對風險的能力穩步提升。

當前,信托行業正處在轉型發展的關鍵時期,伴隨高質量共建“一帶一路”的推進,信托行業會面臨更多新領域、新模式,也會給信托公司帶來更加開放的發展新機會。

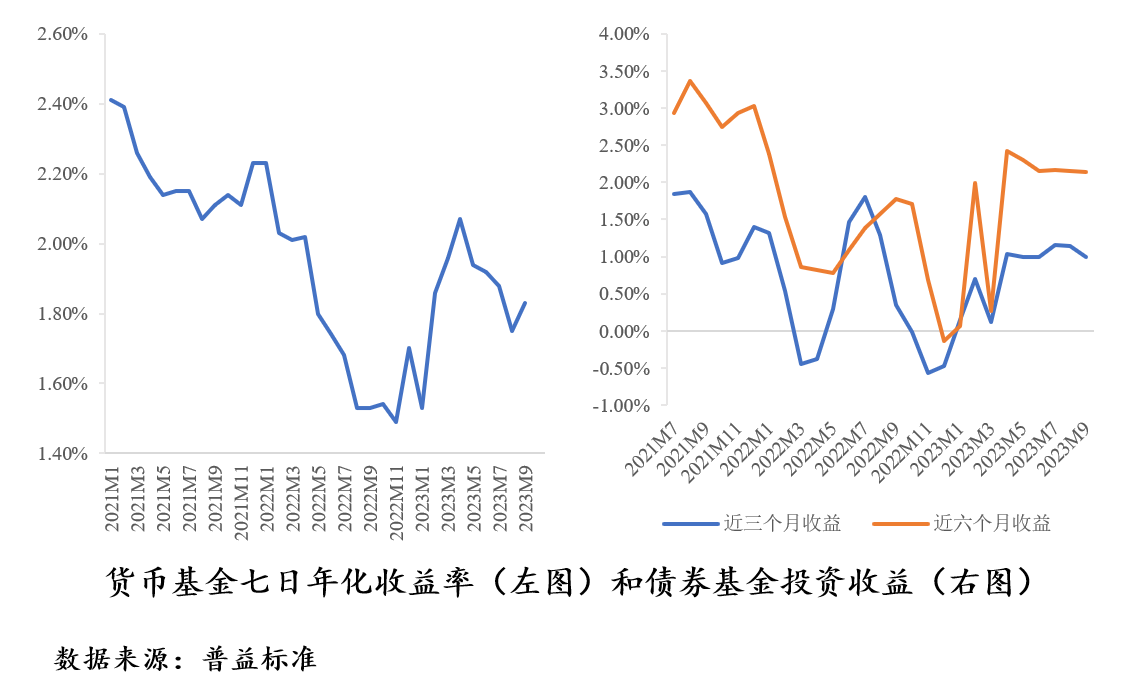

(三)公募基金

公募基金資產凈值持續創新高,貨幣型基金和債券型基金的資產凈值增長明顯。進入2023年以來,貨幣型公募基金七日年化收益率較2022年反彈明顯,股票型公募基金三個月和六個月區間收益表現均明顯好于年初。

隨著個人養老金制度進一步推動長期資金入市,公募基金將迎來更大規模的長期穩定資金和歷史性發展機遇。此外,在“碳中和”的高層戰略下,發展綠色公募基金也是參與綠色金融的重要機會所在。

(四)私募基金

在私募基金回歸投資本源的背景下,產品規模方面,進入2023年以來,私募基金管理人數量出現了明顯下滑,但私募基金管理規模2018年以來,私募基金管理規模總體上保持增長。

進入2023年以來,私募基金管理規模較2022年明顯反彈,并在2023年7月創出歷史新高。產品收益方面,區間收益觸底反彈,復合策略相對穩定。

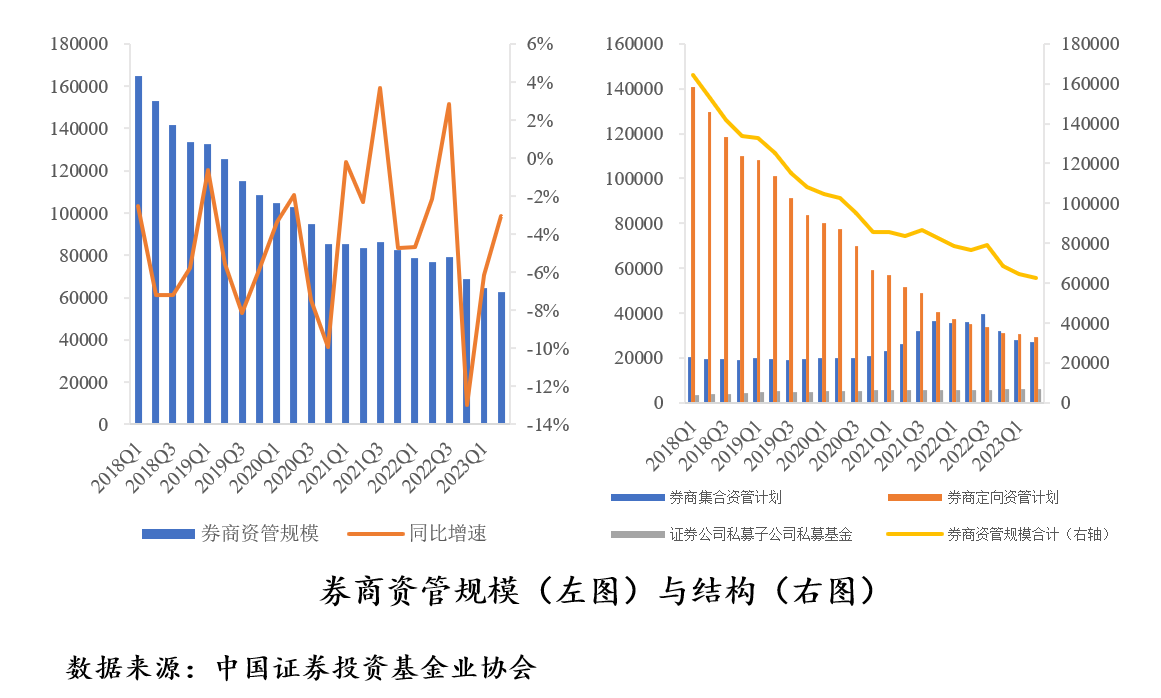

(五)券商資管

截至2023年二季度,券商資管規模總量下滑。從總量上看,作為通道業務重災區的券商定向資管計劃規模持續壓降,而券商集合資管計劃規模已經超過定向資管計劃規模,這意味著新的發展動能正逐漸取代舊的發展動能。

展望未來,隨著券商資管大集合產品的“公募化”改造穩步推進,已擁有公募牌照的券商資管機構大多將重心放在固收類產品上,然而,主動權益資產投研能力不足仍然是部分券商資管機構不得不面對的短板。就券商資管而言,提高投研能力、深耕主動管理仍是構建其核心競爭力的關鍵。

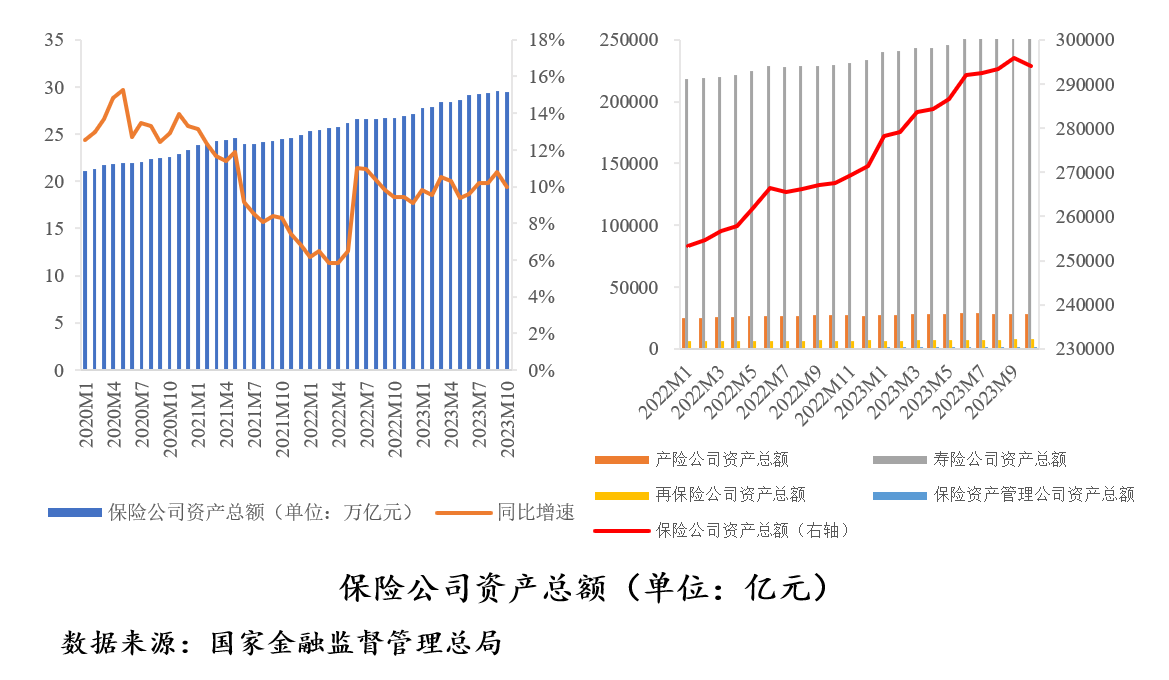

(六)保險資管

2023年,國內保險資管機構擴容至33家。回顧2018年以來保險資管機構的擴容之路,主要表現為外資機構在金融擴大對外開放背景下獲批保險資管牌照以及大型保險機構旗下原有另類投資平臺轉型為保險資管機構。

從行業表現來看,2020年以來,保險公司資產總額總體上保持震蕩增長態勢。保險資金運用余額的變化主要受投資余額影響,二者的變化趨勢基本保持同步,而銀行存款余額則維持穩定。

一是宏觀經濟方面。三季度GDP明顯高于市場預期,高技術產業實現高增長;基建投資穩健發力,地產投資持續低迷,房地產供需結構仍處于調整階段;隨著各地擴內需、促消費政策逐步落地顯效,消費場景不斷拓展,服務消費需求進一步釋放,服務零售保持較快增長,消費庫存去化明顯;今年以來貨幣政策精準施策、持續發力,短期利率明顯回升,國債利差持續收窄;公共財政支出同比增速有所收斂,收入同比增速則大幅抬升,財政逆周期調節的緊迫性抬升。

二是資金端方面。短期來看,受去年底理財凈值大幅波動引發資金搬家影響,上半年銀行理財存續規模持續下滑,被公募基金反超。隨著理財資金對高流動性資產配置的提升,銀行理財產品的防御性有望加強,疊加銀行存款利率多次下調,吸引力下降,理財規模有望回暖。長期來看,我國資產增速領跑全球,財管需求持續增長;與此同時,家庭資產配置轉型,財管擔當重要載體。

三是資產端方面。2023年,債券市場先抑后揚,信用利差大幅縮窄;權益類資產在注冊制全面啟動和全球股市回暖的背景下,多層次資本市場體系建設將邁出新步伐;公募REITs項目擴容趨勢未改,但2023年以來回調明顯,投資者仍需要保持謹慎態度,重點關注REITs底層資產的質量;房企融資大幅下降,銷售數據持續低迷。

四是機構端方面。從渠道端來看,銷售渠道日漸多元,目前呈現出直銷和代銷“兩手抓”的發展格局;各類金融機構愈發重視科技賦能對于業務轉型發展的推動。從產品端來看,領先資管機構致力于著重打造差異化的拳頭產品,各資管機構應積極推進權益類、多資產及另類投資產品的發展,做大做強指數型產品,積極把握養老及ESG投資產品趨勢。

一是宏觀經濟方面。經濟改革方向清晰,宏觀政策因時而動;高技術產業引領投資,房地產投資仍低迷;消費市場無需悲觀,服務消費潛力巨大;重提逆周期調節,貨幣政策仍將穩健;財政政策仍將發力,特別國債重點扶持。

二是資金端方面。短期來看,存款利率持續下調,“儲蓄搬家”或將強化。長期來看,第三支柱空間廣闊,養老業務大有可為;家庭資產配置轉型,持續增配金融資產。

三是資產端方面。固收類資產的債券收益率仍向下,城投債凈增量難升;權益類資產隨著我國經濟逐步回升,微觀流動性將重回均衡;公募REITs市場環境日趨成熟,長期投資價值不改;樓市政策密集發布,我國住房體系長期新發展模式已明確確定為“商品房+保障房”的雙軌制體系。

四是機構端方面。從渠道端來看,投教工作道阻且長,財富管理機構由賣方銷售向買方投顧轉型是必然趨勢。從產品端來看,各機構應著力提升投研核心能力,實現宏觀、策略、行業和公司全維度的研究覆蓋,并逐步完善產品譜系;以養老為首的財富管理需求逐漸多元,ESG等主題投資方興未艾。

掃描二維碼獲取報告全文

封面圖片來源:視覺中國-VCG211221772591

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112