每日經濟新聞 2023-12-13 21:52:43

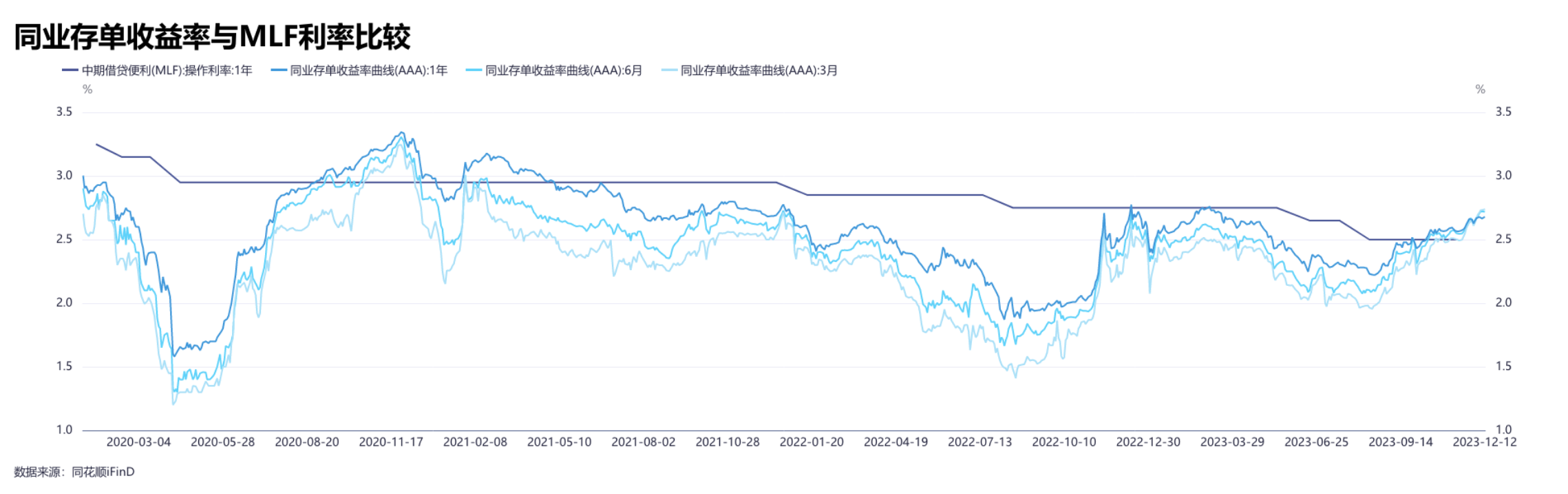

截至12月13日,10年期國債利率為2.65%,1年期AAA級同業存單利率為2.66%,6個月期AAA級同業存單利率為2.70%,3個月期AAA級同業存單利率為2.73%。12月以來,長短期同業存單利率罕見倒掛,引起市場廣泛關注。東吳固收首席分析師李勇在接受《每日經濟新聞》記者采訪時表示,短期來看,即將進入跨年時點,機構的短期資金需求旺盛,推升同業存單利率。

每經記者 宋欽章 每經編輯 馬子卿

12月以來,長短期同業存單利率罕見倒掛,引起市場廣泛關注。截至12月13日,10年期國債利率為2.65%,1年期AAA級同業存單利率為2.66%,6個月期AAA級同業存單利率為2.70%,3個月期AAA級同業存單利率為2.73%。各期限AAA級同業存單利率較昨日略有下跌。

東吳固收首席分析師李勇在接受《每日經濟新聞》記者采訪時表示,短期來看,即將進入跨年時點,機構的短期資金需求旺盛,推升同業存單利率。

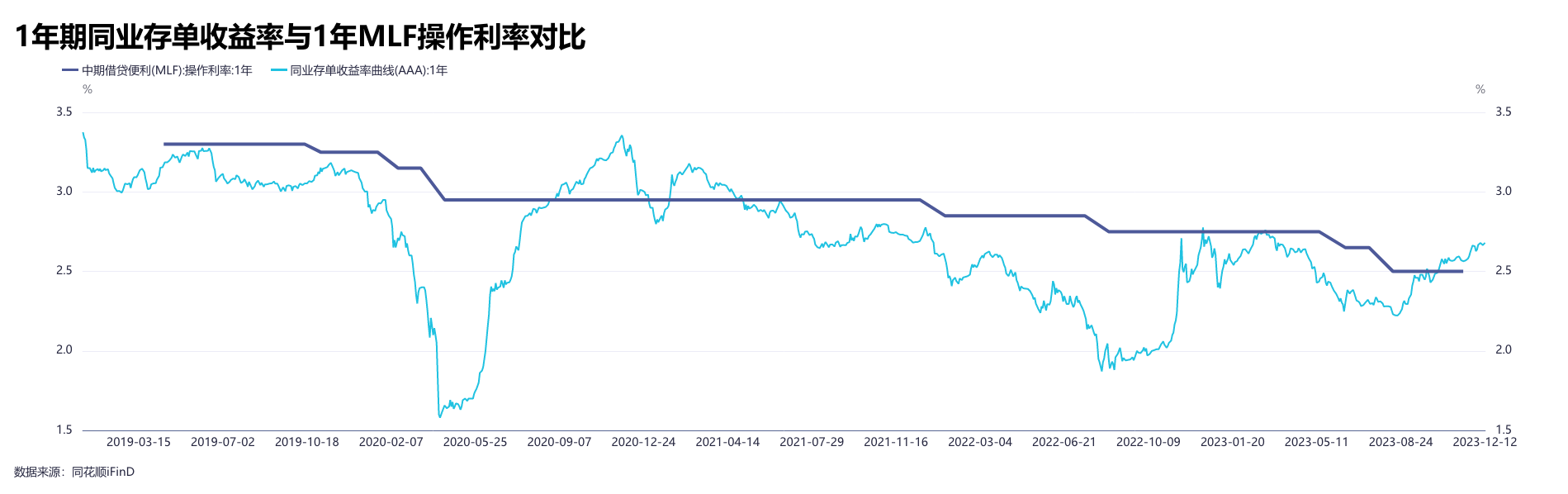

9月以來,同業存單利率持續抬升。截至10月中旬,1年期AAA級同業存單利率已經超過1年期MLF利率,出現倒掛現象。截至發稿,各期限同業準單利率仍維持高位。

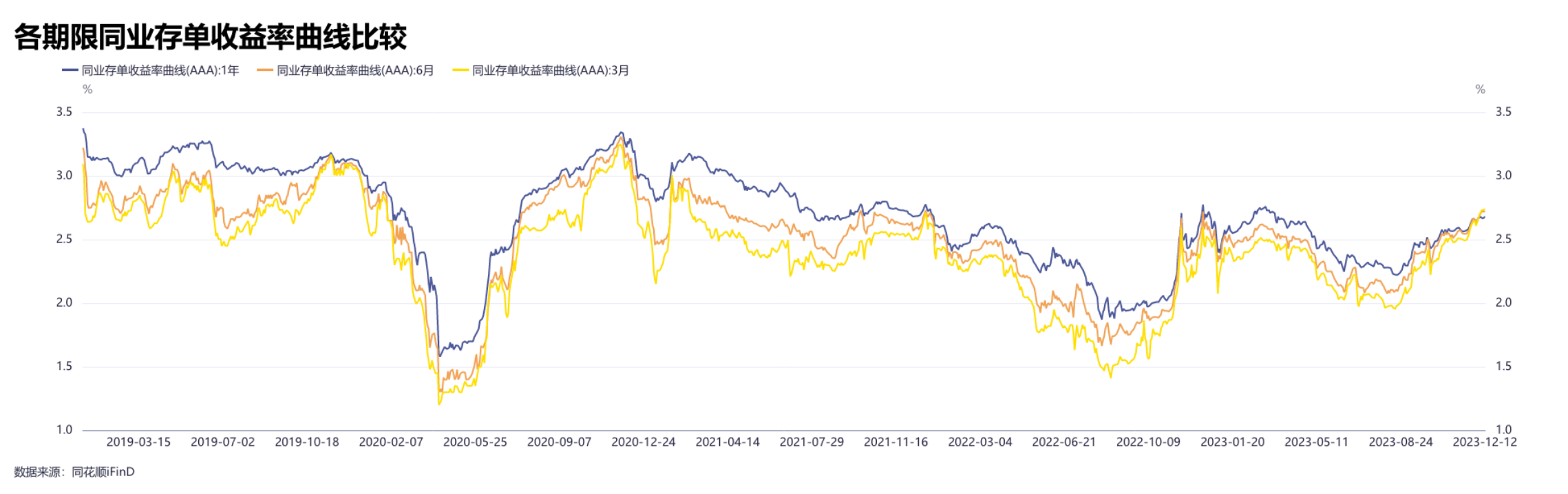

自2020年以來,除了2020年第四季度和2021年第一季度,大部分時間內同業存單利率均低于同期MLF利率。值得注意的是,12月以來,1年期同業存單與10年期國債利率倒掛,短期同業存單利率與長期同業存單利率倒掛。自2019年以來,同業存單利率基本維持在10年期國債利率之下。

一級市場方面,9月以來同業存單發行利率曲線也呈現逐漸上升趨勢,短期限同業存單利率上行明顯。截至12月13日,3個月、6個月期限的同業存單發行利率已基本齊平,均為3.84%。12月以來,3個月期存單發行量較上月同期有所增加,而1年期同業存單發行量較上月同期則明顯減少。

“長短期同業存單利率倒掛主要有兩點原因:短期來看,即將進入跨年時點,機構的短期資金需求旺盛,推升同業存單利率;長期來看,由于新落地的《商業銀行資本管理辦法》中上調了3個月以上期限同業存單的風險權重,導致長期限同業存單的配置需求減少,出現了長短期限同業存單利率倒掛的現象。”東吳固收首席分析師李勇在接受《每日經濟新聞》記者采訪時表示。

值得一提的是,12月的央行MLF操作時點即將來臨。當存單利率高于MLF利率時,國有行等一級交易商可選擇申報融資成本更低的MLF。李勇則告訴每經記者,預計12月的MLF操作對上述現象的緩釋作用有限。從短期原因來看,跨年時點擾動和政府債繳款壓力帶來的銀行負債缺口在一季度依然會存在。從長期原因來看,資本新規所帶來的長短期限同業存單偏好切換還需要一段時間消化。

針對同業存單利率的后續走勢,李勇在相關研報中表示,將主要受銀行負債壓力何時緩解、央行貨幣政策操作和基本面預期這三點的影響。“首先,本次同業存單利率上行同樣源自銀行的負債壓力,在地方化債和中央財政發力的背景下,銀行承擔了政府債的繳款壓力。從債券繳款的角度來看,銀行負債壓力在逐步緩解,但跨年后的1至2月依然會是全年中信貸投放力度較大的時間段,銀行負債壓力仍存。其次,央行依然維持寬松的貨幣政策取向,雖然11月并未配合財政發力而降準,但明年一季度仍存在常規降準的可能性。最后,今年年末到明年年初對于基本面的預期將圍繞中央經濟會議和兩會而出現波動,復蘇或走弱的判斷在明年一季度后將更為明朗。”

廣發固收劉郁團隊的研報認為,存單收益率年末上行背后的原因,或是銀行為跨年、年初信貸及跨春節等連續的資金壓力提前做流動性儲備,該時點存單供給相對更剛性,但出于節約成本的因素,銀行更傾向于發行短期存單作為過渡。

華創證券固定收益首席分析師周冠南團隊在研報中稱,長短期同業存單發行定價倒掛,或反映跨年及跨春節資金預期不穩。“從季節性規律來看,跨年和跨節壓力下,10月至11月存單1年期與3個月期利差多會出現季節性收窄,當前利差水平處于季節性低位,或反映銀行對于跨年和春節資金預期相對脆弱,關注后續銀行資產負債壓力的變化以及存單期限利差的走勢情況,供需格局偏不利的情況下,存單發行或維持高位震蕩。”

國盛固收楊業偉團隊在研報中表示,近期1個月、3個月期限的同業存單發行明顯上升,而6個月、1年期限的發行占比明顯回落,反映出銀行缺資金但是只能發出短期限存單募集資金的現象。近期存單凈融資未大幅擴張,但本月到期量仍處于高位,結構上來看短期限發行占比明顯增加,反映了銀行的資金壓力未緩解。年底資金缺口依然存在,而資金供給并未解決,因此后續依然有階段性資金價格上漲風險。

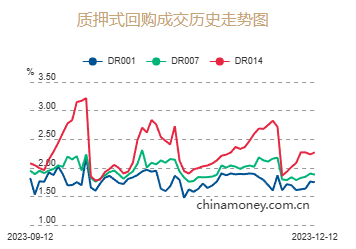

中信證券明明團隊在研報中稱,短端方面,資金利率作為存單定價的錨,DR007通常與短端存單利率的走勢高度相關,但兩者近期的指引關系有所減弱。長端方面,10年期國債與1年期同業存單利率走勢較為相關,但這一關系近期也同樣出現背離。

明明團隊認為,“資金面和債市利率對存單的定價指引減弱,反映存單利率的矛盾并非源于外部市場投資者的交易行為,而更多源于銀行內部本身對流動性存在偏緊的預期,從而在定價上限制了存單利率的下行空間。”

“國有銀行對資金缺口的預期并未緩解,其主動提價發行的行為對存單利率形成下限支撐。短期內存單利率或尚不具備快速且大幅下行的基礎,但銀行對負債成本的主動管理可能約束存單定價的上限。在后續政府債發行壓力仍將持續的假設下,疊加監管嚴格化,后續數量端,寬貨幣力度能否加大或成為倒掛緩解的關鍵。”明明團隊表示。

“存單利率短期內難以明顯回落,參照之前1年期存單與MLF之差高點在30BP左右,本輪1年期存單高點可能達到2.6%~2.8%。從曲線形態來看,存單收益率曲線已經極其平坦,建議增配3個月的存單。”楊業偉團隊認為。

劉郁團隊認為,從經驗上來看,存單利率一般會在接近年末的時候迎來一輪短期但快速的下行,或是銀行已完成流動性儲備,存單以及發行定價重回供給方市場,不過拐點出現的快慢可能與彼時市場資金面整體的寬松程度有關。

劉郁團隊指出,“綜合來看,目前存單利率或許還在供需雙方的博弈中‘磨頂’,但可能已經接近頂部了。利率策略方面,短期繼續考慮提前布局3個月期限左右利率債或存單,博弈曲線‘凸點’帶來的下行保護屬性;同時長端利率在寬財政與寬貨幣之間搖擺,伴隨PPI進一步鉆哦,降息預期或逐步升溫,逢調整增加或保持部分長端利率倉位,或相對占優。”

興業固收的研報指出,隨著存單利率的不斷回調,其配置價值可能不斷出現。每經記者發現,12月以來,多只同業存單基金集中發行,如“摩根中證同業存單AAA指數7天持有期”“財通中證同業存單AAA指數7天持有期”“泰康中證同業存單AAA指數7天持有期”。

封面圖片來源:視覺中國-VCG211161484713

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP