每日經濟新聞 2023-12-16 15:50:40

每經記者 蔡鼎 每經編輯 蘭素英

圖片來源:視覺中國

市場期盼已久的美聯儲政策轉向終于迎來明確信號。

北京時間12月14日凌晨2時,美聯儲聯邦公開市場委員會(FOMC)連續第三次將聯邦基金利率維持在5.25%-5.5%不變,符合市場預期。最受市場關注的“點陣圖”顯示出官員們明顯的鴿派轉向預期。

在隨后的新聞發布會上,美聯儲主席鮑威爾明確表示,美聯儲進入加息周期尾聲,對降息的討論已經啟動。

“美聯儲提前給市場送上了一份圣誕禮物。”悉尼Schroders Plc固定收益部副主管Kellie Wood如此說道。鮑威爾的言論發表后,美股三大股指大漲,道指盤中創下歷史新高;黃金飆升逾2%,收復2000美元/盎司大關。與此同時,FOMC鴿派轉向導致美元指數跌破103關口,非美貨幣全線走高;10年期美債收益率一度跌穿4%整數位心理關口……

展望后市,渣打銀行貴金屬研究執行董事Suki Cooper在接受《每日經濟新聞》記者采訪時指出,從兩個月前美聯儲向市場放出的“長期高息”預期,到本周的鴿派轉向,這樣的轉變為黃金創造了有利的背景,如今的黃金已經重新開始從宏觀因素中獲得上漲驅動。

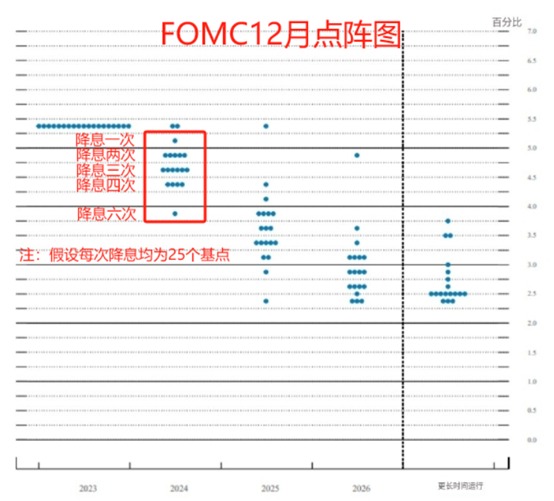

“點陣圖”顯示,本次提供利率預測的19名官員中,共有16人預計明年利率會降至5.0%以下,其中,五人預計利率在4.75%-5.0%,以每次降息25個基點估算,相當于明年兩次降息;六人預計在4.50%-4.75%,則相當于三次降息;四人預計利率在4.25%-4.50%,相當于四次降息;甚至有一人預計利率在3.75%-4.0%,相當于六次降息。

以此計算,19名官員中,共有11名預計,明年至少降息三次。相比9月發布的上一個版本的“點陣圖”,本次FOMC的鴿派轉向預期展露無遺。

FOMC12月“點陣圖” (圖片來源:FOMC)

會后公布的美聯儲官員利率預測中位值則顯示,FOMC官員下調了明年具體預測的中位值:2024年底聯邦基金利率為4.6%,較9月預計的5.1%下調50個基點。以最新的中位值預測水平估算,美聯儲官員預計,到明年底利率均值達到4.65%,意味著未來一年內會降息75個基點,以每次降息25個基點計算,相當于明年共降息三次。

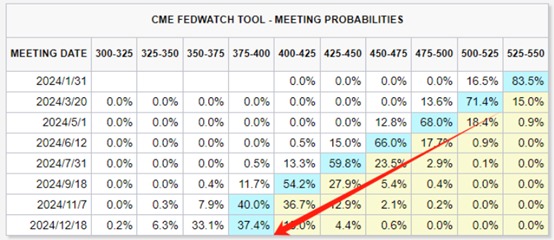

不過,據芝商所“美聯儲觀察”,目前期貨市場認為明年全年將進行多達六次25個基點的降息,降息最早便將于3月份的會議上開始。也就是說,市場認為明年年末聯邦基金利率將被累計下調150個基點至3.75%~4.00%區間。

惠譽評級首席經濟學家Brian Coulton在發給《每日經濟新聞》記者的置評郵件中指出,“美聯儲在政策聲明中承認,‘過去一年通脹有所緩解’,并將2024年底聯邦基金利率預期下調了50個基點,這釋放出一個強烈的信號,即美聯儲認為利率已經見頂。不過,盡管緊縮傾向已有所緩和,但這種傾向仍然存在,這表明美聯儲仍擔心服務業和工資通脹粘性以及緊張的勞動力市場狀況。我們認為,聯邦基金利率將在明年年底達到4.75%(上限),明顯高于市場預期。”

美聯儲展示出明顯的鴿派轉向后,各大華爾街頂級投行紛紛提前了對美聯儲首次降息時間的預期。

據高盛最新預計,美聯儲將在明年3月、5月和6月連續三次降息25個基點。《每日經濟新聞》記者注意到,就在上周末,高盛對美聯儲首次降息的預期才剛從明年第四季度提前到了第三季度。

相比高盛的大踏步調整,貝萊德、摩根大通等投行顯得更保守一些。貝萊德的投資部門預計,美聯儲將在“春末夏初前后”降息。

圖片來源:每經編輯 蘭素英制圖

摩根大通認為,美聯儲將于明年6月首次降息,而此前的預測是7月,到2024年底指標利率料將下調125個基點。

巴克萊同樣預計明年6月首次降息,然后再降息兩次,每隔一次會議降一次。而該行之前的預測是只在2024年12月降息一次。巴克萊認為,如果月度通脹數據繼續低于預期,降息可能會早于預期中的6月。但巴克萊仍擔心通脹會再次上升。

而德意志銀行分析師Jim Reid在一份報告中表示,FOMC會議盡了最大努力,提前給了投資者一份“圣誕禮物”。市場對這一消息的反應是積極的,現在看來,美聯儲不大可能全面維持高利率。該行預計,美聯儲將在明年6月份開始降息。

美聯儲態度明顯轉鴿之下,美元指數在美東時間13日盤中迅速下探跌穿103關口,創今年8月上旬以來新低。美元走弱下,黃金再次上攻。現貨黃金當日成功收復2000美元/盎司關口。

對于接下來黃金的走勢,渣打銀行貴金屬研究執行董事Suki Cooper在接受《每日經濟新聞》記者采訪時指出,“如今的黃金已經重新開始從宏觀因素中獲得上漲驅動,最明顯的是弱美元和對美聯儲的降息預期。幾個月前,市場還在為‘長期高息(higher-for-longer)’的預期而擔憂,但美元在11月份走弱,因為市場已將美聯儲的降息預期提前至了2024年3月份。這樣的預期轉變為黃金創造了有利的背景。事實上,黃金的上漲驅動因素已經從10月份的地緣政治風險轉移到了11月份的宏觀經濟‘逆風’的消退。10月,黃金在中東沖突的背景下表現十分強勁,而其他避險資產表現平平。而后,盡管美元仍相對強勢,且名義和實際收益率雙雙上行,但黃金仍進一步反彈。”

在黃金飛漲的同時,美債收益率繼續下跌。美東時間周四,基準10年期美債收益率進一步下滑至3.93%,較10月底觸及的5.02%峰值大幅回落。

美國“債王”岡拉克警告,這是提醒美國經濟前景不妙的警報。他在接受采訪時表示:“我認為,如果10年期美債收益率跌破4%,對于經濟來說,這就像是一場火警警報……我們已經打破了趨勢線,從目前10年期美債收益率水平來看,還有很大的下行空間。美國經濟將下行,這將產生連鎖反應,我們將不得不大量印鈔。”

他預計,到2024年,10年期美債收益率將進一步跌至接近3%的低位,因為他認為經濟衰退將在明年某個時候到來。

美聯儲的鴿派信號也促使摩根大通的經濟團隊將2024年底美國10年期國債收益率的預期下調10個基點至3.65%,同時預計美國2年期國債收益率將降至3.25%,之前的預測為3.5%。

此外,隨著全球各國經濟周期相關性增強,作為世界第一大經濟體,美國貨幣政策的外溢影響也愈發凸顯。

一般來講,相互依存性高的國家之間會存在較高程度的政策協調。從歷史上看,發達經濟體貨幣政策較為同步,其降息同步性更強,加息則更注重相機抉擇。例如,在2000年的互聯網泡沫以及2008年的金融危機中,美聯儲率先大幅降息,日本、歐洲、澳大利亞以及加拿大等發達經濟體均跟隨美聯儲大幅降息,但在之后的復蘇過程中,加息時點則有分化。

從當下的時點來看,盡管歐洲央行行長拉加德在北京時間12月14日晚間的利率決議新聞發布會上稱“絕對不應當放松警惕,歐洲央行根本沒有討論降息問題”,但據《金融時報》分析,歐洲央行仍可能會受到美聯儲寬松政策的壓力,因為美元走弱會導致歐元升值,影響歐元區的出口競爭力和通脹水平。

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前核實。據此操作,風險自擔。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP