每日經濟新聞 2023-12-18 10:48:21

◎2022年以來至今(截至12月15日)首發上市新股中有一半以上實現了超募。不過,從長期來看,超募公司股價破發率也要明顯高于未超募公司。

◎今年以來,首發上會公司中,近兩成公司擬募資額甚至超過公司資產總額,這些公司中又有七成以上在報告期內進行了現金分紅。

◎63家近兩年首發募資的公司在今年變更募投項目,部分IPO企業的募投項目上市幾個月就建成。

每經記者 王琳 每經編輯 文多

圖片來源:視覺中國

歲末,A股IPO市場即將迎來收官。記者注意到,今年IPO公司收獲一個“豐收”之年,但與此同時,頻頻出現的報告期內現金分紅等現象,也給部分IPO公司募資必要性打上了一個問號。

《每日經濟新聞》記者梳理發現,2022年以來至今(截至12月15日,下同)首發上市新股中有一半以上實現了超募。不過,從長期來看,超募公司股價破發率也要明顯高于未超募公司。

與此同時,今年以來(截至12月15日)首發上會公司中,近兩成公司擬募資額甚至超過公司資產總額,而這些公司中又有七成以上在報告期內進行了現金分紅。

此外,一些完成首發募資的企業,上市不久后便進行募投項目變更,甚至宣布部分募投項目已建成投產,讓募投項目設置的合理性打上問號。

記者梳理發現,截至今年12月15日,自2022年上市新股共有730只。這些股票背后的730家公司中,除了轉板上市、通過吸收合并上市的4家公司外,超募的有379家,占726家公司的52.20%。分板塊來看,超募的379家公司中,來自科創板、創業板、滬深主板、北交所的分別有144家、197家、22家和16家(如下圖)。

726只首發上市新股背后的公司中,除了33家在上市前尚未實現盈利的公司外,總共有440家公司的發行市盈率(股票發行價格與股票每股收益的比例)高于行業最近一個月平均動態市盈率[其中4家公司以可比上市公司靜態市盈率(扣非后)來比較],占剩余693家首發上市新股的63.49%(如下圖)。

相比而言,在超募的379家公司中,除了17家在上市前尚未實現盈利的公司外,有308家公司發行市盈率高于行業最近一個月平均動態市盈率,也占了剩余362家超募公司的85.08%(如下圖)。

也就是說,超募的首發上市公司中,有超過八成發行市盈率高于行業最近一個月平均動態市盈率,且這一比例明顯高于未超募首發上市公司。

進一步來看,上述730家公司中,有173家公司在上市首日破發,占比為23.70%,同時有252家公司截至12月15日的收盤價已跌破IPO發行價,占比為34.52%。

上述超募的379家公司中,有95家公司在上市首日破發,占比為25.07%,同時有181家公司截至12月15日的收盤價已跌破IPO發行價,占比為47.76%。而在347家未超募公司中,有77家公司在上市首日破發,有71家公司截至12月15日的收盤價已跌至IPO發行價,占比分別為22.19%、20.46%(如下圖)。

也就是說,超募的IPO新股,在上市首日破發率略高于未超募的新股,而從長期來看,破發率則要大幅高于未超募的新股。

此外,個別公司還存在IPO募集資金違規使用的情況。超募5.29億元的超卓航科(SH688237,股價37.76元,市值33.83億元),在2022年7月成功上市,但在上個月,公司因涉嫌擅自改變募集資金用途等違法違規行為,中國證監會決定對公司立案調查。

“對募集資金的使用和監管一直是有制度的,監管也有處罰,但是不可能做到有法規有處罰就沒人違規。”資深投行人士王驥躍向記者表示。

事實上,在超募之外,一些公司募資額甚至超過公司的資產總額。

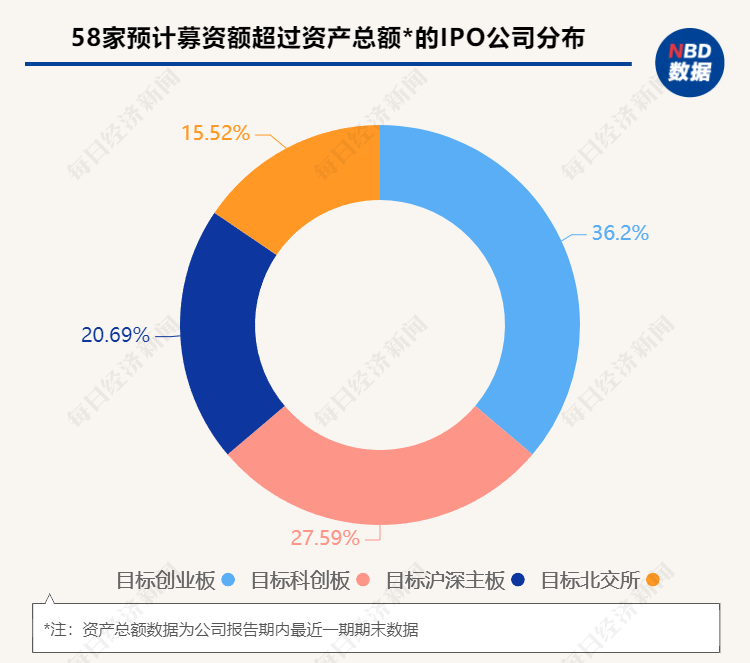

《每日經濟新聞》記者梳理發現,今年以來(截至12月15日),A股首發上會的總共有301家公司,其中有58家公司的IPO預計募資額超過公司報告期內最近一期期末的資產總額,占比為19.27%(如下圖)。

以擬上市科創板的西安新通藥物研究股份有限公司(以下簡稱新通藥物)為例,其截至2022年末的資產總額為1.9億元,而其IPO擬募集資金為12.79億元,資產總額是擬募資額的14.86%,這也是301家公司中這兩個數據最懸殊的公司。

再比如,哈爾濱思哲睿智能醫療設備股份有限公司(以下簡稱思哲睿)在截至2022年末的資產總額為5.20億元,其IPO擬募集資金則為20.29億元,擬募集資金較公司資產總額高出約15億元。

上述58家預計募資額超過資產總額的IPO公司中,有51家公司成功過會,4家被否,2家被暫緩表決,1家已取消審核,過會率87.93%,并不低。新通藥物和思哲睿兩家公司便均已成功過會。

從所屬上市板塊來看,上述58家預計募資額超過資產總額的IPO公司中,擬上市創業板的最多,有21家,其次分別是擬上市科創板、滬深主板、北交所的,分別有16家、12家和9家公司(如下圖)。

從所屬行業分布來看,按照證監會行業劃分,上述58家預計募資額超過資產總額的IPO公司,主要來自“計算機、通信和其他電子設備制造業”“軟件和信息技術服務業”“醫藥制造業”“專用設備制造業”和“化學原料和化學制品制造業”,分別有14家、8家、6家、6家和6家公司。

“不同行業背景的企業,在資產總額上會有不同的取向,而且像科技類企業的核心資產是知識產權,但在資產負債表上卻不會進行價值重估,因此出現賬面價值較低。上市募資是根據比如收益法等估值模型進行分析判斷,因此會出現募資額超過資產總額的這種情況。”香頌資本執行董事沈萌向記者表示。

對于一些輕資產行業的公司來說,IPO募資額高于資產總額或許可以理解。但是,記者進一步梳理發現,上述58家預計募資額超過資產總額的IPO公司中,有43家公司在報告期內進行了現金分紅,這一比例高達74.14%。

具體來看,有9家公司在報告期內累計分紅金額超過了1億元,其中擬上市上證主板的上海小方制藥股份有限公司(以下簡稱小方制藥)分紅金額最高,其在2019年至2022年連續4年進行現金分紅,累計達5.6億元,而其在同期實現的凈利潤總額為6.03億元,公司在2022年末的資產總額則低于上述數據,在4.63億元。

再比如,擬上市北交所的浙江海昇藥業股份有限公司在2020年至2023年期間總共進行了5次現金分紅,累計分紅金額達2.09億元,海昇藥業截至2023年上半年末的資產總額為2.76億元。擬上市上證主板的鍵邦股份在2020年至2022年連續三年現金分紅,累計分紅4億元,而其在2022年末的資產總額為8.47億元,此次IPO擬募資17.68億元,其中包括2.8億元用于補充流動資金。

上述3家公司首發均獲得了成功過會。

與此同時,上述58家預計募資額超過資產總額的IPO公司中,有45家公司的募投項目中包括了補充流動資金或補充營運資金。其中,用于補充流動資金或補充營運資金金額最高的分別是思哲睿、廣州必貝特醫藥股份有限公司、軒竹生物科技股份有限公司、煙臺邁百瑞國際生物醫藥股份有限公司、浙江眾鑫環保科技集團股份有限公司、思必馳科技股份有限公司和安乃達驅動技術(上海)股份有限公司,擬投入募集資金分別為6億元、5億元、4.9億元、4.8億元、3億元、3億元和3億元。

這7家公司中,安乃達驅動技術(上海)股份有限公司和浙江眾鑫環保科技集團股份有限公司在報告期內分別進行了5330萬元和7000萬元的現金分紅,其余5家公司則未進行現金分紅。

上述58家預計募資額超過資產總額的IPO公司中,既在報告期內進行現金分紅,又要通過IPO募資補充流動資金或營運資金的,總共有34家,占比約六成。

企業一方面進行大額現金分紅,為何一方面還通過IPO進行大額募資,甚至用于補流或者還債?

有少數企業在IPO過程中,還存在募資金額下調的情況。例如,小方制藥在招股書(申報稿)中的擬募資金額達13.43億元,其中包括1.5億元擬用于補充流動資金,后續在招股書(注冊稿)中將擬募資額下調到8.32億元,且剔除了“補充流動資金”這一募投項目。

山東國子軟件股份有限公司在招股書(申報稿)中擬募資金額為5.05億元,隨后在招股書(上會稿)和招股書(注冊稿)中逐步下調至了3.5億元和2億元,同時擬用于補充流動資金的募資金額也從招股書(申報稿)和招股書(上會稿)的1億元,下調至了招股書(注冊稿)的4180萬元。

“IPO募集資金可以彌補現金,因此很多企業在條件允許的時候會在上市前對未分配利潤進行一次分紅,回報上市前的投資者對企業的長期支持。”沈萌向記者表示。

在企業成功上市之后,其對IPO募投資金的實際使用情況又怎么樣呢?《每日經濟新聞》記者進一步梳理了今年以來A股首發募集資金投向變更的情況。

具體來看,A股市場在2023年總共有505家上市公司變更了首發募投項目,其中,有63家公司是在2022年、2023年進行的首發募資。

其中之一,是將募投項目結余資金永久補充流動資金的恒達新材(SZ301469,股價34.22元,市值30.62億元)。另外,變更首發募投項目的最新案例是廣康生化(SZ300804,股價30.93元,市值22.89億元),其首發募資凈額6.97億元,除了8000萬元擬用于補充流動資金外,剩余6.11億元擬用于“年產4500噸特殊化學品建設項目”。

廣康生化在2023年6月上市創業板,在10月31日便披露擬變更“年產4500噸特殊化學品建設項目”的具體內容,其中擬將該項目募投資金以及618.41萬元超募資金全部投入到“年產3500噸特殊化學品建設項目”。變更前后,募投項目實施地點、主體均不相同,新項目計劃達到預定可使用狀態的日期也較原項目延后了22個月。

除了將超募資金、項目節余資金永久補充流動資金外,募投資金投入變更最快的是芯聯集成(SH688469,股價5.06元,市值356.46億元)。該公司在今年5月10日上市科創板,在5月31日就宣布,將其中一個募投項目調減擬使用募集資金,并將調減的募集資金用于另一個新的項目。

變更速度其次的是開創電氣(SZ301448,股價36.20元,市值28.96億元),其在今年6月19日成功上市,3個月不到,在9月11日發布公告表示,將調減原募投項目“營銷網絡拓展及品牌建設提升項目”投資額,取消原募投項目“年產100萬臺交流電動工具建設項目”“研發中心項目”及“補充營運資金”,新增“通過新設新加坡公司在越南投資建設年產80萬臺手持式電動工具及零配件生產項目”,即5個原募投項目僅有1個暫時沒變動。

上述近兩年首發募資并在2023年變更募投項目的63家公司中,除了將超募資金、項目節余資金永久補充流動資金外,還有聯迪信息(BJ839790,股價11.09元,市值8.76億元)、華融化學(SZ301256,股價8.32元,市值39.94億元)兩家公司變更募投項目擬投入募資額,并增加了用于“補充流動資金”的募資額。

“出現這些問題的根本原因,是上市需要募集資金有具體項目,但這個本身并不是理所應當的事情。企業有自己的投資決策權,賣出股票獲得資金,應該有自主決策權,而不應該是特定的具體用途。”王驥躍向《每日經濟新聞》記者表示。

事實上,除了上市不久后就發生募投項目變更外,部分IPO公司還存在募投項目在公司上市階段即已基本完成建設的情況。

《每日經濟新聞》記者梳理發現,在2022年以來首發募資的企業中,有15家公司的募投項目募集資金投入存在節余。

例如,濤濤車業(SZ301345,股價54.13元,市值59.18億元)在今年3月21日成功上市創業板,公司計劃募資6億元,其中1.5億元用于補充流動資金,最終實際募資凈額18.65億元,超募12.65億元。

然而,在上市一個多月之后的4月25日,濤濤車業就表示,除補充流動資金之外的其他4個募投項目中,有兩個項目已達到預定可使用狀態且投入使用,包括該兩個已完工項目在內,總共有3個募投項目可以節余資金總共約1.40億元,該節余款將全部用于永久補充公司流動資金。

圖片來源:公告截圖

濤濤車業進行項目節余的方法主要是:由購買新設備變更為利用部分現有設備,通過委外加工代替原設備采購計劃等。

再比如,泓淋電力(SZ301439,股價14.54元,市值56.58億元)在今年3月17日上市創業板,公司計劃募資6.99億元,其中1.5億元擬用于補充流動資金,最終實際募資凈額16.98億元,超募約10億元。

然而,到了3月29日和5月16日,泓淋電力卻分別宣布,其中的募投項目“智能電源連接裝置—泰國電源線生產基地(二期)”和“威海電源線技術改造項目”分別已基本投入完畢,達到預定可使用狀態,而且兩個項目分別節余了募集資金3580.72萬元和1071.42萬元,節余的辦法都是“加強了各個環節成本的控制、監督和管理,合理地節約了項目建設費用”。

泓淋電力的節余資金同樣將被永久性補充公司流動資金。

今年11月,每日經濟新聞還發布調查報道《大昌科技IPO:募投項目之一已竣工投產,“較強的業務拓展能力”從何體現?》,發現目前正在排隊IPO的安徽大昌科技股份有限公司,其募投項目之一的“合肥汽車零部件智能工廠項目”已竣工投產。

一些IPO公司的募投項目上市之后不久,就已經建成投用,這讓募投項目設置的合理性打上問號。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP