每日經(jīng)濟(jì)新聞 2023-12-18 17:31:06

但公司在發(fā)行后股價(jià)一路震蕩下滑,給股民們上了一堂“買到也不一定賺到”的課,如今股價(jià)為37.89元/股,在嚴(yán)格限制破發(fā)、破凈情形上市公司再融資背景下,公司的可轉(zhuǎn)債始終背著一層枷鎖。

另外,公司IPO募投項(xiàng)目推進(jìn)幾乎無(wú)一“順產(chǎn)”,均是困難重重,屢遭延期,甚至因管理問(wèn)題鬧出了不少“烏龍”……

每經(jīng)記者 張靜 每經(jīng)實(shí)習(xí)記者 夏子博 每經(jīng)編輯 賀娟娟

12月15日晚間,瑞聯(lián)新材(688550)“心心念念”的可轉(zhuǎn)債申請(qǐng),終被上交所暫緩審議。

此番結(jié)果,或許并不意外,實(shí)際上,市場(chǎng)對(duì)其始終抱有諸多質(zhì)疑。

回看公司上市時(shí)的輝煌——高科技屬性登陸科創(chuàng)板,發(fā)行價(jià)113.72元/股,在IPO募資時(shí),股東們出于對(duì)公司的看好,不僅讓瑞聯(lián)新材拿夠了10.52億元建設(shè)項(xiàng)目“熱錢”,甚至超募了7.9億。

但公司在發(fā)行后股價(jià)一路震蕩下滑,給股民們上了一堂“買到也不一定賺到”的課,如今股價(jià)為37.89元/股,在嚴(yán)格限制破發(fā)、破凈情形上市公司再融資背景下,公司的可轉(zhuǎn)債始終背著一層枷鎖。

另外,公司IPO募投項(xiàng)目推進(jìn)幾乎無(wú)一“順產(chǎn)”,均是困難重重,屢遭延期,甚至因管理問(wèn)題鬧出了不少“烏龍”……

2020年8月,瑞聯(lián)新材登陸科創(chuàng)板,彼時(shí)擬募資10.52億元,投向“OLED及其他功能材料生產(chǎn)項(xiàng)目”“高端液晶顯示材料生產(chǎn)項(xiàng)目”“科研檢測(cè)中心項(xiàng)目”“資源無(wú)害化處理項(xiàng)目”及“補(bǔ)充流動(dòng)資金”。

但除補(bǔ)流資金被快速“吸納”外,上述四個(gè)項(xiàng)目推進(jìn)均是步履艱難,延期成為常態(tài)。

一個(gè)個(gè)來(lái)看,目前情況最好的是“OLED及其他功能材料生產(chǎn)項(xiàng)目”,雖未在原定2022年第三季度投用,但所幸已是在2023年6月完工。

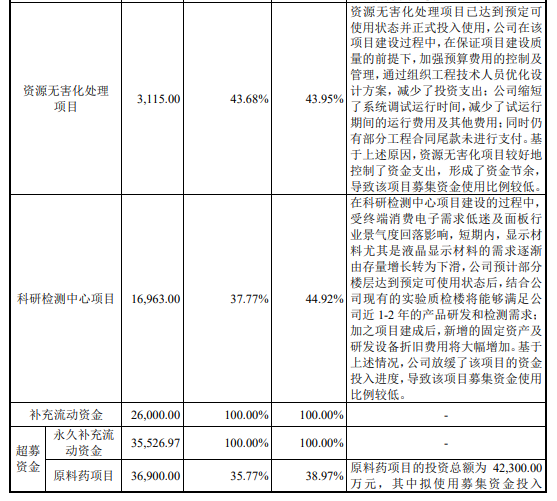

而“高端液晶顯示材料生產(chǎn)項(xiàng)目”“科研檢測(cè)中心項(xiàng)目”則屢次延期后仍未完工,預(yù)計(jì)可用時(shí)間從2022下半年調(diào)整為2024年第四季度,截至2023上半年,使用募集資金比例分別為50.79%、44.92%。

對(duì)此,瑞聯(lián)新材解釋稱,受宏觀環(huán)境影響是一方面,還由于市場(chǎng)需求有所放緩——現(xiàn)有產(chǎn)能或部分募資項(xiàng)目投用后,基本可覆蓋公司近1-2 年的液晶業(yè)務(wù)體量或產(chǎn)品研發(fā)和檢測(cè)需求。

圖片來(lái)源:公司回復(fù)函

也就是說(shuō),就算募投項(xiàng)目投用了,產(chǎn)能也多少有些多余。

這種延期理由,對(duì)于募資項(xiàng)目來(lái)說(shuō)還是有些牽強(qiáng)——若是一再延期后,公司仍是不緊不慢、現(xiàn)有產(chǎn)能足夠的話,那起初募資的目的還能站住腳嗎?

至于“資源無(wú)害化處理項(xiàng)目”,根據(jù)回復(fù)函,該項(xiàng)目承諾募投3115萬(wàn)元,但在募集資金僅投入使用43.95%情況下,項(xiàng)目卻顯示已于2022年6月完工投用。

這種頗似“物美價(jià)廉”的情況,實(shí)則是鬧出了場(chǎng)“烏龍”。根據(jù)中介機(jī)構(gòu)回復(fù)稱,是由于相關(guān)經(jīng)辦人員對(duì)規(guī)定理解不到位,誤以為可置換的資金包含募集資金到賬后公司投入的自籌資金(實(shí)際上僅可置換到賬前投入的)。

因此2020年8月26日IPO募集資金到賬后,該公司相關(guān)經(jīng)辦人員在后續(xù)約一個(gè)月時(shí)間里,仍使用自籌資金填補(bǔ)了“缺口”,但后續(xù)又發(fā)現(xiàn)無(wú)法置換,才導(dǎo)致募投資金比例低卻已結(jié)項(xiàng)的情況。而結(jié)項(xiàng)后的結(jié)余募集資金,則被公司理所應(yīng)當(dāng)?shù)赜谰醚a(bǔ)充流動(dòng)資金。

還有另一處管理問(wèn)題則是,該項(xiàng)目原計(jì)劃系統(tǒng)調(diào)試運(yùn)行時(shí)間為1年,但實(shí)際試運(yùn)行時(shí)間為9個(gè)月,亦是由于公司相關(guān)項(xiàng)目經(jīng)驗(yàn)不足,導(dǎo)致試運(yùn)行時(shí)間及預(yù)算金額估算存在偏差。

除上述建設(shè)項(xiàng)目“熱錢”外,公司IPO超募的7.9億元,其中3.55億元(包括結(jié)轉(zhuǎn)利息)被公司分兩次補(bǔ)充了流動(dòng)資金,1億元投向的新能源材料自動(dòng)化生產(chǎn)項(xiàng)目,也由于目前動(dòng)力電池市場(chǎng)需求偏弱,該項(xiàng)目暫未產(chǎn)生銷售,存在效益未達(dá)預(yù)期風(fēng)險(xiǎn)。

在IPO募資項(xiàng)目幾乎無(wú)一“順產(chǎn)”、新產(chǎn)能消化仍存疑情況下,在IPO募資兩年后公司又開(kāi)始新一輪可轉(zhuǎn)債融資進(jìn)行擴(kuò)產(chǎn),且一出手就是擬不超過(guò)10億元。

其中,將8億元用于OLED升華前材料及高端精細(xì)化學(xué)品產(chǎn)業(yè)基地項(xiàng)目,2億元用于補(bǔ)充流動(dòng)資金,保薦機(jī)構(gòu)為海通證券。

據(jù)說(shuō)明書(shū),項(xiàng)目建成后,預(yù)計(jì)在設(shè)定的經(jīng)營(yíng)期內(nèi)年平均營(yíng)業(yè)收入為5.38億元,而瑞聯(lián)新材2022年全年的營(yíng)業(yè)收入為14.8億元,可見(jiàn)提升頗大。

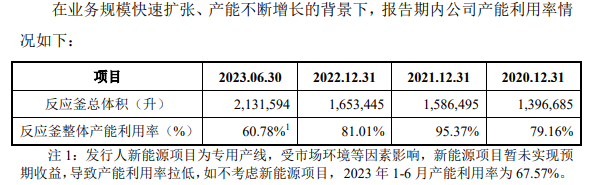

但疑點(diǎn)在于,根據(jù)回復(fù)函,截至2023上半年,公司現(xiàn)有產(chǎn)能(反應(yīng)釜總體積)為213.16萬(wàn)升,產(chǎn)能整體使用率僅60.78%,在此情況下,何種“化學(xué)反應(yīng)”才能消化本次募投新增的138.90萬(wàn)升產(chǎn)能,并轉(zhuǎn)化為實(shí)打?qū)嵉臉I(yè)績(jī)?

圖片來(lái)源:公司回復(fù)函

此外,亦曾有投資者提及類似問(wèn)題:公司曾宣稱多數(shù)產(chǎn)線是柔性產(chǎn)線,經(jīng)調(diào)配后可以用于生產(chǎn)其他產(chǎn)品,為何在產(chǎn)能利用率未滿的情況下不進(jìn)行產(chǎn)線調(diào)配,而是繼續(xù)投入建設(shè)產(chǎn)線?

如此“大手筆”的提案,自然受到上交所與投資者的關(guān)注。

2023年4月,瑞聯(lián)新材收到問(wèn)詢函,上交所重點(diǎn)提及本次募投項(xiàng)目的必要性、是否存在重復(fù)性建設(shè)的情形、新增產(chǎn)能消化的合理性及產(chǎn)能消化措施、前次募投項(xiàng)目實(shí)施是否存在不確定性、公司業(yè)績(jī)下滑等問(wèn)題。

公司表示,雖然兩次募投項(xiàng)目均包括了OLED 材料、醫(yī)藥中間體等產(chǎn)品類型,但具體產(chǎn)品則不盡相同。

OLED 材料方面,為迎合顯示面板行業(yè)快速迭代,本次募投項(xiàng)目包含上次沒(méi)有的氘代發(fā)光材料產(chǎn)品,預(yù)計(jì)形成的收入占OLED材料收入的比重達(dá)到75%以上。

醫(yī)藥中間體方面,兩次募投項(xiàng)目擬生產(chǎn)的醫(yī)藥中間體產(chǎn)品對(duì)應(yīng)的下游終端藥物不同,本次則主要用于濾泡性淋巴瘤治療、痛風(fēng)治療、抗真菌等,此前主要為子宮肌瘤、肺癌等疾病。

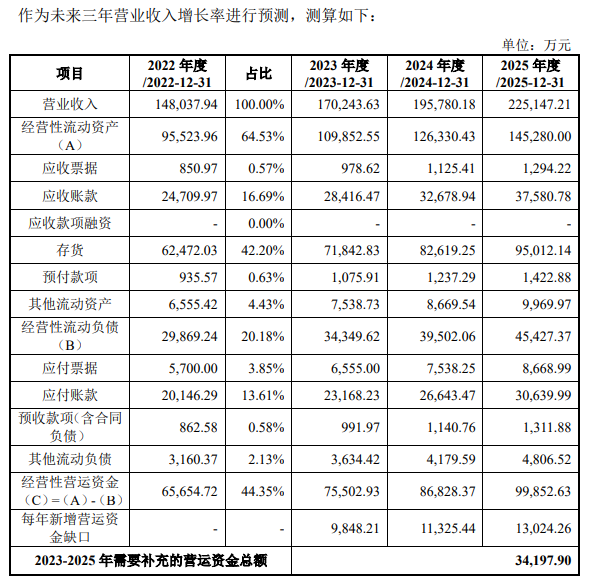

對(duì)于募資的必要性,公司算了一筆賬后表示,截至2022年,公司未來(lái)三年?duì)I運(yùn)資金缺口為3.42億元,本次募集資金補(bǔ)充流動(dòng)資金項(xiàng)目金額2億元具有合理性。

圖片來(lái)源:公司回復(fù)函

公司還表示,本次募投項(xiàng)目的8億元,若全部采用銀行借款等債務(wù)融資方式,公司資產(chǎn)負(fù)債率將大幅增至28.62%,高于同行業(yè)平均水平,將會(huì)對(duì)公司償債能力造成一定的影響,導(dǎo)致公司的財(cái)務(wù)風(fēng)險(xiǎn)加大。

值得一提的是,公司在分紅方面可謂“慷慨”,2020-2022年公司剔除股份回購(gòu)后的現(xiàn)金分紅比例分別為45.61%、49.44%、47.59%,基本半數(shù)凈利潤(rùn)用于分紅。

對(duì)此,《每日經(jīng)濟(jì)新聞》記者在18日早上致電瑞聯(lián)新材證券部,對(duì)方表示可以先發(fā)來(lái)采訪提綱給董秘看一下,有回復(fù)的話會(huì)聯(lián)系記者,記者隨后發(fā)送采訪提綱,對(duì)方表示收到,但截至發(fā)稿未獲回復(fù),對(duì)方電話下午也無(wú)法再接通。

每經(jīng)記者注意到,瑞聯(lián)新材在負(fù)債率較低、貨幣資金余額數(shù)額較大情況下如此“執(zhí)意”融資,或與公司主業(yè)下滑,難尋接棒的“焦慮”有關(guān)。

目前,公司常年?duì)I收占比95%的兩大支柱業(yè)務(wù)——顯示材料和醫(yī)藥中間體的日子都不太好過(guò)。

根據(jù)問(wèn)詢函,在居家辦公趨勢(shì)期間,確實(shí)給顯示材料的終端消費(fèi)帶來(lái)過(guò)紅利,但目前已退潮。2023 年上半年顯示材料同行業(yè)公司均受不同程度影響,瑞聯(lián)新材業(yè)績(jī)下滑幅度尤甚。

顯示材料中,公司此前主攻的液晶材料逐漸被OLED材料“替代”,公司由此開(kāi)始積極轉(zhuǎn)向,根據(jù)2022年報(bào)目前OLED材料的營(yíng)收占比已接近四成,公司預(yù)計(jì)未來(lái)OLED板塊會(huì)超過(guò)液晶,或許這也是公司“一手延期液晶顯示材料項(xiàng)目建設(shè),一手加緊擴(kuò)建OLED材料”的背后邏輯。

圖片來(lái)源:瑞聯(lián)新材官網(wǎng)

至于醫(yī)藥中間體,也是明顯走向下坡路。該板塊常年占比超過(guò)60%的拳頭產(chǎn)品——PA0045的終端藥物艾樂(lè)替尼在第二次醫(yī)保談判后價(jià)格進(jìn)一步下降,使得廠商進(jìn)而下調(diào)了采購(gòu)預(yù)期,開(kāi)始重新評(píng)估艾樂(lè)替尼在國(guó)內(nèi)市場(chǎng)的盈利預(yù)期。

加之部分醫(yī)藥管線對(duì)應(yīng)終端藥物的研發(fā)、臨床或上市進(jìn)度被迫暫停、延后,公司對(duì)于新盈利點(diǎn)的渴望可謂迫切。

以本次募投項(xiàng)目為例,氘代發(fā)光材料就是OLED材料快速迭代下的前沿產(chǎn)品;醫(yī)藥中間體也與PA0045不同,對(duì)應(yīng)的終端藥物均沒(méi)有被納入醫(yī)保目錄,意味著盈利預(yù)期優(yōu)秀。

至于光刻膠業(yè)務(wù),更是被公司視為“明日之光”。

2022年報(bào)中顯示,公司研發(fā)的光刻膠材料附加值高,下游行業(yè)市場(chǎng)前景廣闊,隨著未來(lái)公司相關(guān)產(chǎn)品的測(cè)試通過(guò)及規(guī)模化量產(chǎn),公司光刻膠材料業(yè)務(wù)有望在特定產(chǎn)品領(lǐng)域占據(jù)一席之地。

實(shí)際上,在新能源概念大熱的2021年,公司的上一個(gè)“明日之光”還是鋰電池。

當(dāng)時(shí),公司在2021年報(bào)中將鋰電池列為第三大業(yè)務(wù),耗資上億投資建設(shè)蒲城海泰新能源材料自動(dòng)化生產(chǎn)項(xiàng)目生產(chǎn)VC和FEC材料。

但結(jié)果是,公司在2022年報(bào)中迅速轉(zhuǎn)變態(tài)度,對(duì)鋰電池只字不提,之前的新能源項(xiàng)目也受市場(chǎng)環(huán)境等因素影響,暫未實(shí)現(xiàn)預(yù)期收益。

而光刻膠業(yè)務(wù)的現(xiàn)實(shí)亦同樣不甚樂(lè)觀。根據(jù)問(wèn)詢函,公司2020—2022年光刻膠單體銷售額分別為720.77萬(wàn)元、1440.90萬(wàn)元、1284.11萬(wàn)元,2022年已見(jiàn)下滑,且2023年上半年為544.88萬(wàn)元,同比進(jìn)一步下滑31.46%,

與上次“劇本”有些許相似的是,8月24日,瑞聯(lián)新材砸下真金白銀,表示擬4.91億元投資建設(shè)大荔海泰光刻膠及高端新材料產(chǎn)業(yè)化項(xiàng)目。

而據(jù)智研咨詢報(bào)告,2022年我國(guó)光刻膠行業(yè)產(chǎn)業(yè)市場(chǎng)規(guī)模98.6億元,同比增速僅6%,不知是否真能為消化新增產(chǎn)能提供廣闊的市場(chǎng)空間?

封面圖片來(lái)源:圖片來(lái)源:公司官網(wǎng)

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112