2024-01-09 17:32:18

每經(jīng)特約評(píng)論員 施懿宸 姜雨彤

每經(jīng)編輯 黃宗彥

2023年下半年,為規(guī)范全球可持續(xù)信息鑒證流程并引導(dǎo)各國家和地區(qū)可持續(xù)信息鑒證標(biāo)準(zhǔn)趨同,國際審計(jì)與鑒證準(zhǔn)則理事會(huì)(IAASB)發(fā)布《可持續(xù)發(fā)展鑒證國際標(biāo)準(zhǔn)》(ISSA 5000)征求意見稿。本文從出臺(tái)背景、概述、詳細(xì)解讀、意義四個(gè)方面對(duì)《可持續(xù)發(fā)展鑒證國際標(biāo)準(zhǔn)》進(jìn)行解讀,并對(duì)我國可持續(xù)信息鑒證提出相關(guān)建議。

一、《可持續(xù)發(fā)展鑒證國際標(biāo)準(zhǔn)》出臺(tái)背景

隨著各國家和地區(qū)對(duì)ESG披露的要求逐漸增強(qiáng),市場(chǎng)投資機(jī)構(gòu)對(duì)企業(yè)可持續(xù)信息的關(guān)注度與日俱增。在信息披露的比率每年得到提升后,不乏有企業(yè)“漂綠”和“欺詐”的新聞曝光。因此,信息披露的質(zhì)量成為利益相關(guān)方關(guān)注的重點(diǎn)事項(xiàng)。可持續(xù)信息鑒證作為第三方專業(yè)機(jī)構(gòu)核查企業(yè)可持續(xù)信息質(zhì)量的重要過程,可以在一定程度上為企業(yè)可持續(xù)信息披露質(zhì)量提供保證。

可持續(xù)信息鑒證目前尚未有國際統(tǒng)一的專項(xiàng)標(biāo)準(zhǔn),大部分鑒證機(jī)構(gòu)主要使用的鑒證標(biāo)準(zhǔn)有國際審計(jì)與鑒證準(zhǔn)則委員會(huì)(IAASB)發(fā)布的《國際鑒證業(yè)務(wù)準(zhǔn)則第3000號(hào)—歷史財(cái)務(wù)信息審計(jì)或?qū)忛喴酝獾蔫b證業(yè)務(wù)(修訂版)》(ISAE3000)以及AccountAbility發(fā)布的《AA1000審驗(yàn)標(biāo)準(zhǔn)》(AA1000 Assurance Standard v3)。

隨著今年國際可持續(xù)發(fā)展準(zhǔn)則理事會(huì)(ISSB)出臺(tái)國際可持續(xù)信息披露標(biāo)準(zhǔn)(IFRS)S1和S2的正式文件,國際審計(jì)與鑒證準(zhǔn)則理事會(huì)(IAASB)隨后也發(fā)布《可持續(xù)發(fā)展鑒證國際標(biāo)準(zhǔn)》(ISSA 5000)征求意見稿,為從事可持續(xù)信息鑒證的專業(yè)機(jī)構(gòu)和人員提供流程指引并引導(dǎo)可持續(xù)信息鑒證的國際趨同。與此同時(shí),國際會(huì)計(jì)師職業(yè)道德準(zhǔn)則理事會(huì)(IESBA)正在制定可持續(xù)信息鑒證職業(yè)道德標(biāo)準(zhǔn),兩項(xiàng)標(biāo)準(zhǔn)預(yù)計(jì)在2024年完成并公布。

二、《可持續(xù)發(fā)展鑒證國際標(biāo)準(zhǔn)》概述

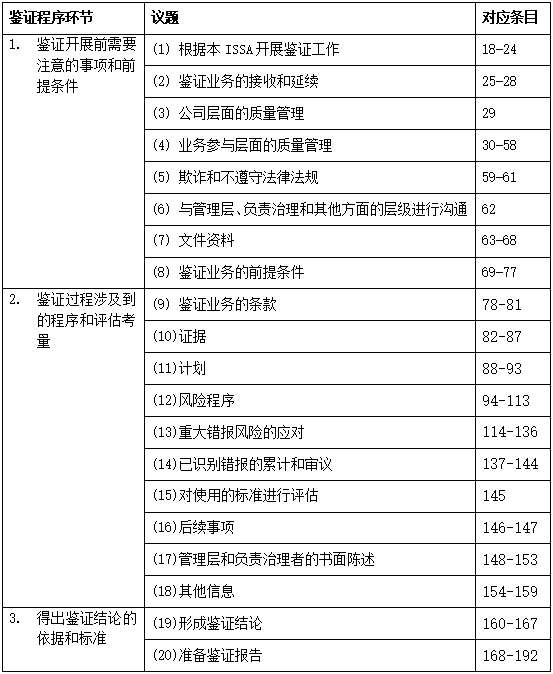

《可持續(xù)發(fā)展鑒證國際標(biāo)準(zhǔn)》(ISSA)由介紹、目的、定義、要求、應(yīng)用和其他解釋材料五部分組成。“介紹”部分闡述了ISSA要求的覆蓋范圍和有效期限,“目的”部分說明了ISSA出臺(tái)的目的,“定義”部分對(duì)本標(biāo)準(zhǔn)中涉及到的專有名詞進(jìn)行名詞解釋,“要求”部分是本標(biāo)準(zhǔn)的核心部分,包括20個(gè)子議題,為從業(yè)者執(zhí)行鑒證過程提供指導(dǎo),“應(yīng)用和其他解釋材料”部分對(duì)要求中的子議題提供具體的操作解釋和補(bǔ)充說明。

三、《可持續(xù)發(fā)展鑒證國際標(biāo)準(zhǔn)》詳細(xì)解讀

(一)“介紹”部分

此部分包括條目1-14,提醒從業(yè)者ISSA的應(yīng)用前提、范圍和有效日期,屬于整個(gè)準(zhǔn)則的引言部分。重點(diǎn)需要注意兩點(diǎn),一是單獨(dú)對(duì)溫室氣體鑒證出具結(jié)論的鑒證(應(yīng)使用ISAE3410)不適用此準(zhǔn)則,二是包含在財(cái)務(wù)報(bào)告中的可持續(xù)信息的鑒證同時(shí)需遵守國際財(cái)務(wù)審計(jì)準(zhǔn)則。

(二)“目的”部分

此部分包括條目15-16,為后文開展鑒證工作的要求奠定基礎(chǔ)。首先指出可持續(xù)鑒證業(yè)務(wù)的目的是為企業(yè)可持續(xù)信息是否存在重大錯(cuò)報(bào)出具合理保證或有限保證,并撰寫帶有此結(jié)論的書面報(bào)告。同時(shí)強(qiáng)調(diào)了從業(yè)人員需要拒絕出具結(jié)論或選擇退出此項(xiàng)業(yè)務(wù)(符合當(dāng)?shù)胤傻那闆r下)的情形。

(三)“要求”部分

此部分對(duì)鑒證程序的三個(gè)環(huán)節(jié)提出要求。具體包含20個(gè)子議題,192個(gè)條目。

鑒證開展前需要注意的事項(xiàng)和前提條件

鑒證開展前需要注意的事項(xiàng)和前提條件

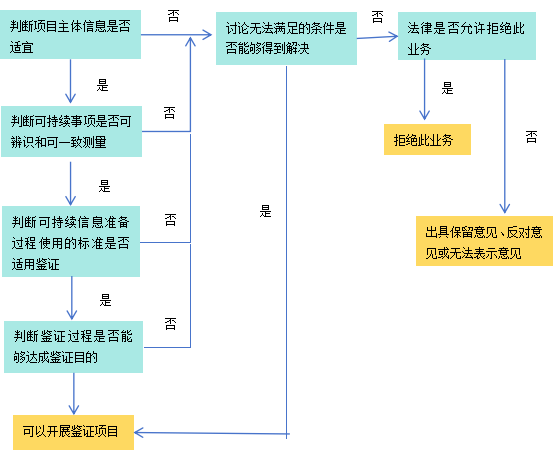

從業(yè)者在開展鑒證前要做相應(yīng)的準(zhǔn)備工作,并且對(duì)是否能夠開展業(yè)務(wù)進(jìn)行相應(yīng)的評(píng)估,因此議題1-8對(duì)鑒證開展前需要注意的事項(xiàng)和前提條件進(jìn)行了規(guī)定,為后續(xù)鑒證過程和結(jié)論的得出提供基礎(chǔ)。在鑒證業(yè)務(wù)開展的準(zhǔn)備階段,人員、文件和項(xiàng)目狀況等都是重點(diǎn)考量要素。

人員要求包括對(duì)從業(yè)者和被鑒證公司及參與人員的要求。在鑒證報(bào)告中,由于很多從業(yè)者會(huì)聲明遵守了此準(zhǔn)則以表現(xiàn)其鑒證的規(guī)范性,因此,準(zhǔn)則對(duì)如何使用此準(zhǔn)則提供了指引,以加深從業(yè)者對(duì)準(zhǔn)則的認(rèn)識(shí),使其規(guī)范地使用此準(zhǔn)則。對(duì)于被鑒證公司和參與人員,準(zhǔn)則分別做出了相應(yīng)要求以使其行為能夠保證鑒證業(yè)務(wù)質(zhì)量。除對(duì)雙方各自要求外,雙方在開展業(yè)務(wù)前的溝通也會(huì)是鑒證順利開展的重要條件,準(zhǔn)則也要求從業(yè)者決定哪些是需要與管理層溝通的重大事項(xiàng)。文件資料作為鑒證證據(jù)的載體,具有證明真實(shí)性和記錄鑒證流程的作用,其形式、內(nèi)容和范圍及保管要求的規(guī)范性也在準(zhǔn)則中有明確規(guī)定。此部分的重點(diǎn)內(nèi)容為指導(dǎo)從業(yè)者對(duì)項(xiàng)目是否能夠開展鑒證進(jìn)行考量,準(zhǔn)則從八個(gè)方面對(duì)從業(yè)者判斷鑒證業(yè)務(wù)是否能夠開展的流程做出了規(guī)范。具體判斷流程如下圖。

1、鑒證過程涉及到的程序和評(píng)估考量

1、鑒證過程涉及到的程序和評(píng)估考量

議題9-18為鑒證過程涉及到的程序和評(píng)估考量要素提供了指引依據(jù),使從業(yè)者能夠按照流程規(guī)范搜集需要的證據(jù)、進(jìn)行鑒證計(jì)劃、執(zhí)行鑒證的風(fēng)險(xiǎn)程序等。

從業(yè)者與被鑒證公司在鑒證業(yè)務(wù)的開始時(shí)會(huì)簽訂鑒證協(xié)議,協(xié)議中包含了鑒證過程的要求條款,是未來鑒證過程的主要依據(jù)。因此,準(zhǔn)則對(duì)鑒證協(xié)議簽署過程和條款變更條件做出了詳細(xì)要求。

鑒證過程中,從業(yè)者需要經(jīng)歷做出鑒證計(jì)劃、應(yīng)用鑒證證據(jù)執(zhí)行風(fēng)險(xiǎn)程序、應(yīng)對(duì)重大錯(cuò)報(bào)風(fēng)險(xiǎn)這三個(gè)主要流程。準(zhǔn)則對(duì)從業(yè)者如何制定鑒證計(jì)劃做出了指引,對(duì)鑒證證據(jù)獲取過程中的注意事項(xiàng)、鑒證證據(jù)應(yīng)具備的性質(zhì)提出了要求。執(zhí)行風(fēng)險(xiǎn)程序和應(yīng)對(duì)重大錯(cuò)報(bào)風(fēng)險(xiǎn)為本部分的重點(diǎn)內(nèi)容,也是從業(yè)者順利開展鑒證的核心流程。準(zhǔn)則對(duì)執(zhí)行風(fēng)險(xiǎn)程序從17個(gè)方面做出了操作規(guī)范,主要包含設(shè)計(jì)和執(zhí)行風(fēng)險(xiǎn)程序、被鑒證主體及其環(huán)境、了解被鑒證主體內(nèi)部控制體系、控制環(huán)境、風(fēng)險(xiǎn)評(píng)估過程、控制活動(dòng)、設(shè)計(jì)和實(shí)施控制、識(shí)別控制缺陷等。在重大錯(cuò)報(bào)風(fēng)險(xiǎn)的應(yīng)對(duì)方面,準(zhǔn)則首先從設(shè)計(jì)和執(zhí)行程序出發(fā),要求從業(yè)者應(yīng)該考慮認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)評(píng)估的原因,并考慮是否需要為控制有效性獲取證據(jù),進(jìn)而對(duì)整體應(yīng)對(duì)方式和控制測(cè)試應(yīng)設(shè)計(jì)和執(zhí)行的內(nèi)容做出了相應(yīng)指引。

2、得出鑒證結(jié)論并出具鑒證報(bào)告

鑒證證據(jù)和鑒證過程最終都是為了得出鑒證結(jié)論,即對(duì)可持續(xù)信息是否存在重大錯(cuò)報(bào)出具意見。準(zhǔn)則對(duì)鑒證結(jié)論得出過程中如何評(píng)估審計(jì)證據(jù),出具不同鑒證意見的情形都列示了詳細(xì)的參照條目。同時(shí),也對(duì)鑒證報(bào)告的段落格式和內(nèi)容做出規(guī)定。

四、《可持續(xù)發(fā)展鑒證國際標(biāo)準(zhǔn)》的意義

(一)加速市場(chǎng)可持續(xù)信息鑒證標(biāo)準(zhǔn)化進(jìn)程

《可持續(xù)發(fā)展鑒證國際標(biāo)準(zhǔn)》出臺(tái)機(jī)構(gòu)國際審計(jì)與鑒證準(zhǔn)則理事會(huì)在審計(jì)與鑒證業(yè)務(wù)市場(chǎng)中屬于較為權(quán)威的標(biāo)準(zhǔn)制定機(jī)構(gòu),能夠引起各國家和地區(qū)監(jiān)管部門對(duì)可持續(xù)信息鑒證標(biāo)準(zhǔn)的重視程度,便于其在國際標(biāo)準(zhǔn)的基礎(chǔ)上根據(jù)當(dāng)?shù)胤审w系特點(diǎn)制定本土化的鑒證準(zhǔn)則和標(biāo)準(zhǔn)。

(二)督促上市公司提高可持續(xù)信息披露質(zhì)量

《可持續(xù)發(fā)展鑒證國際標(biāo)準(zhǔn)》出臺(tái)后,從業(yè)者在從業(yè)過程中可以有標(biāo)準(zhǔn)可依,其對(duì)鑒證流程的規(guī)范性、結(jié)果的準(zhǔn)確性、鑒證材料的充分性都做出了詳細(xì)的指引和規(guī)定,有效保證從業(yè)人員有序開展鑒證工作并保持不同從業(yè)人員鑒證材料的可比性。

(三)增強(qiáng)利益相關(guān)方對(duì)鑒證結(jié)論的信任度

目前,很多企業(yè)雖然自發(fā)開展了對(duì)自身可持續(xù)信息披露的第三方鑒證服務(wù)以增強(qiáng)自身披露信息的準(zhǔn)確性和可信度,但由于缺乏專業(yè)的標(biāo)準(zhǔn)規(guī)范,鑒證業(yè)務(wù)從業(yè)者的鑒證執(zhí)行流程和鑒證結(jié)論都缺乏可靠依據(jù),《可持續(xù)發(fā)展鑒證國際標(biāo)準(zhǔn)》可以為鑒證結(jié)論的有效性起到較好的支撐作用,增強(qiáng)利益相關(guān)方對(duì)鑒證結(jié)論的信任程度。

五、我國可持續(xù)信息鑒證的建議

(一)政策引導(dǎo)鼓勵(lì)企業(yè)尋求可持續(xù)信息鑒證服務(wù)

目前,國際多家交易所和非營利組織已經(jīng)將企業(yè)可持續(xù)信息鑒證納入相關(guān)指引。香港聯(lián)交所發(fā)布的《環(huán)境、社會(huì)及管治報(bào)告指引》中鼓勵(lì)上市公司進(jìn)行獨(dú)立第三方鑒證,深交所《上市公司社會(huì)責(zé)任指引》和上交所《公開發(fā)行證券的公司信息披露內(nèi)容與格式準(zhǔn)則第2號(hào)——年度報(bào)告的內(nèi)容與格式》中提及了對(duì)上市公司聘請(qǐng)外部機(jī)構(gòu)進(jìn)行ESG信息進(jìn)行鑒證的鼓勵(lì)。未來,隨著我國監(jiān)管層面對(duì)ESG信息披露的重視程度加強(qiáng),ESG信息披露逐步從自愿披露到強(qiáng)制披露過渡,監(jiān)管部門也應(yīng)提高對(duì)ESG信息披露的監(jiān)管力度并出臺(tái)相關(guān)政策指引。

(二)形成接軌國際準(zhǔn)則的本土ESG鑒證規(guī)范

目前我國尚未出臺(tái)ESG鑒證的規(guī)范指引,國內(nèi)從業(yè)者主要根據(jù)國際相關(guān)準(zhǔn)則進(jìn)行鑒證,但國際準(zhǔn)則有部分內(nèi)容并不適用我國國情和企業(yè)情況。未來,我國ESG鑒證既要接軌國際準(zhǔn)則的鑒證流程,同時(shí)最好能夠?qū)H準(zhǔn)則進(jìn)行本土化創(chuàng)新,形成適應(yīng)我國可持續(xù)信息鑒證的準(zhǔn)則規(guī)范。

(三)盡早出臺(tái)可持續(xù)信息鑒證機(jī)構(gòu)或人員專業(yè)資質(zhì)認(rèn)證標(biāo)準(zhǔn)

目前從事可持續(xù)信息鑒證的機(jī)構(gòu)以從事傳統(tǒng)審計(jì)工作的會(huì)計(jì)師事務(wù)所為主,同時(shí)也有專業(yè)的綠色金融、ESG研究機(jī)構(gòu)、檢測(cè)機(jī)構(gòu)等第三方機(jī)構(gòu),由于目前沒有權(quán)威的機(jī)構(gòu)資質(zhì)認(rèn)證標(biāo)準(zhǔn),鑒證機(jī)構(gòu)的團(tuán)隊(duì)人員素養(yǎng)、工作質(zhì)量、工作流程無法得到有效保證,企業(yè)在招標(biāo)時(shí)主要以鑒證機(jī)構(gòu)的工作經(jīng)驗(yàn)和人員履歷作為挑選標(biāo)準(zhǔn)。因此,盡早出臺(tái)可持續(xù)信息鑒證機(jī)構(gòu)或人員專業(yè)資質(zhì)認(rèn)證標(biāo)準(zhǔn)是鑒證準(zhǔn)則出臺(tái)后的下一項(xiàng)當(dāng)務(wù)之急。

作者施懿宸系中財(cái)大綠金院高級(jí)學(xué)術(shù)顧問、中財(cái)綠指首席經(jīng)濟(jì)學(xué)家;姜雨彤系中財(cái)大綠金院助理研究員

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112