每日經(jīng)濟新聞 2024-01-17 22:02:27

日前,國家金融監(jiān)督管理總局行政處罰信息顯示,因貸款“三查”制度執(zhí)行不到位,山西定襄農(nóng)村商業(yè)銀行股份有限公司、山西五臺農(nóng)村商業(yè)銀行股份有限公司分別被罰款30萬元。據(jù)悉,貸款“三查”制度是指貸前調(diào)查、貸時審查和貸后檢查。

每經(jīng)記者 劉嘉魁 每經(jīng)編輯 馬子卿

日前,國家金融監(jiān)督管理總局行政處罰信息顯示,因貸款“三查”制度執(zhí)行不到位,山西定襄農(nóng)村商業(yè)銀行股份有限公司、山西五臺農(nóng)村商業(yè)銀行股份有限公司分別被罰款30萬元,時任相關(guān)責任人也遭處罰。

近年來,銀行機構(gòu)因貸款“三查”制度執(zhí)行不到位而被罰的案例屢見不鮮。業(yè)內(nèi)人士表示,貸款“三查”制度執(zhí)行情況,是在貸款出現(xiàn)風險后,對時任相關(guān)責任人員進行責任追究或免責的重要依據(jù)。

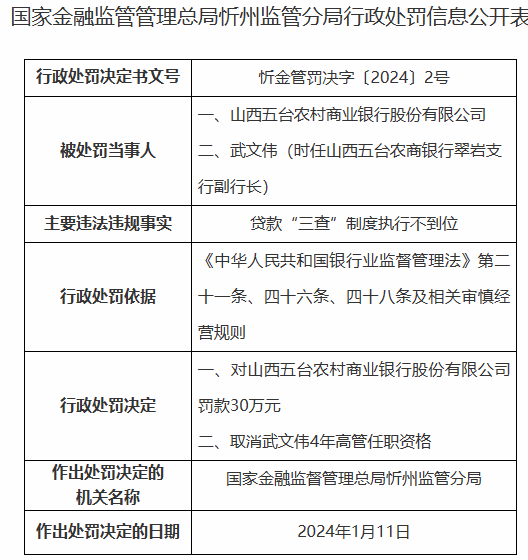

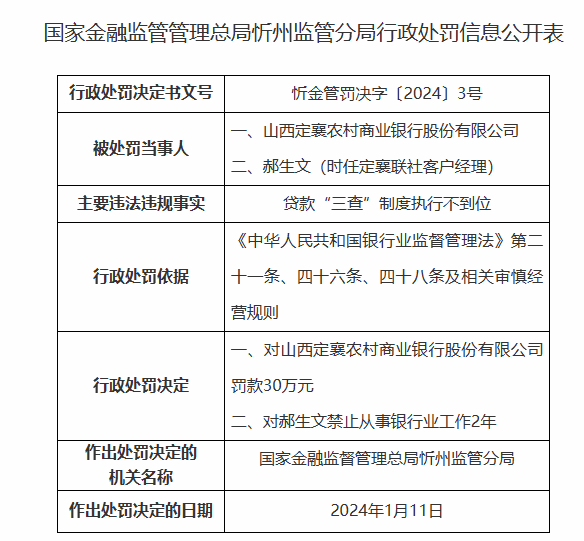

根據(jù)國家金融監(jiān)督管理總局山西監(jiān)管局的披露,因貸款“三查”制度執(zhí)行不到位,忻州監(jiān)管分局依據(jù)《中華人民共和國銀行業(yè)監(jiān)督管理法》第二十一條、四十六條、四十八條及相關(guān)審慎經(jīng)營規(guī)則,對山西五臺農(nóng)商行罰款30萬元,取消山西五臺農(nóng)商行時任翠巖支行副行長武文偉4年高管任職資格;對山西定襄農(nóng)商行罰款30萬元,時任定襄聯(lián)社客戶經(jīng)理郝生文被禁止從事銀行業(yè)2年。據(jù)悉,作出處罰決定的日期均為2024年1月11日。

值得注意的是,山西定襄農(nóng)商行是在原定襄縣農(nóng)村信用合作聯(lián)社的基礎(chǔ)上組建的,根據(jù)監(jiān)管披露,山西定襄農(nóng)商行及其分支機構(gòu)早在2020年初就獲批開業(yè)。而此次處罰涉及的時任相關(guān)責任人表述為“時任定襄聯(lián)社客戶經(jīng)理”。也就意味著,山西定襄農(nóng)商行此次遭監(jiān)管檢查并處罰的相關(guān)貸款,或是該行在“定襄聯(lián)社時期”發(fā)放的。

由此可見,監(jiān)管部門對于貸款“三查”的檢查和處罰力度從未放松。數(shù)年前發(fā)放的貸款,如果在發(fā)放過程中違反了“三查”規(guī)定,沒有做到盡職免責,也有可能遭到處罰。

據(jù)悉,貸款“三查”制度是指貸前調(diào)查、貸時審查和貸后檢查。通過實施貸款“三查”,有利于貸款人較為全面地了解和掌握借款人經(jīng)營狀況以及貸款的風險情況,及時發(fā)現(xiàn)風險隱患,采取相應風險防范和控制措施,保障銀行信貸資金安全。

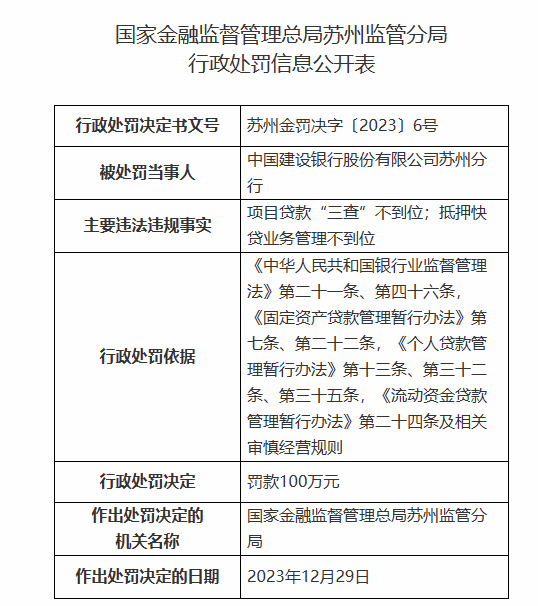

近年來,從國有大行到中小銀行,因貸款“三查”制度執(zhí)行不到位而被處罰的案例并不少見。例如,2024年1月9日,據(jù)國家金融監(jiān)督管理總局網(wǎng)站發(fā)布的行政處罰信息顯示,因項目貸款“三查”不到位等違規(guī)事實,建設銀行蘇州分行被罰款100萬元。對建設銀行蘇州分行項目貸款“三查”不到位的相關(guān)責任人,被罰款6萬元。

貸款“三查”失職有哪些后果?一名接近監(jiān)管部門的業(yè)內(nèi)人士對記者表示,貸款“三查”制度執(zhí)行情況,是在貸款出現(xiàn)風險后,對相關(guān)責任人員進行責任追究或免責的重要依據(jù)。銀行從業(yè)人員對貸款“三查”嚴重不盡職,不僅可能會“丟了飯碗”,甚至涉嫌違法犯罪。

他表示,如果銀行對貸款“三查”制度的執(zhí)行不夠嚴格,存在形式主義和走過場的現(xiàn)象,會導致貸款資金被挪用、風險分類不準確、貸后管理不到位等問題。

“在貸款‘三查’環(huán)節(jié),如果銀行業(yè)金融機構(gòu)為了追求利潤,違反審慎經(jīng)營原則,放松對借款人資質(zhì)、信貸需求、貸款期限、貸款抵押物等方面的審核,導致貸款資金流入房地產(chǎn)市場、政府融資平臺、權(quán)益類資產(chǎn)等領(lǐng)域,影響房地產(chǎn)調(diào)控政策效果,擠占支持實體經(jīng)濟特別是小微企業(yè)發(fā)展的信貸資源。”

對于如何避免貸款“三查”走過場,上述人士認為,“銀行機構(gòu)要堅持審慎經(jīng)營原則,加強員工異常行為監(jiān)控等。”

他表示,加強貸款“三查”制度的執(zhí)行力度,要從完善流程著手。制定完善明晰的貸款“三查”流程圖、檢驗貸款“三查”工作質(zhì)量的標準,使制度執(zhí)行有路徑、有準繩。同時,要實行審貸分離等制度,提高貸款“三查”信息資料的真實性和公正性。

堅持審慎經(jīng)營原則,根據(jù)借款人實際經(jīng)營需求合理確定授信總額和貸款期限,與企業(yè)年度經(jīng)營收入、資金流水等實際經(jīng)營情況相匹配。密切關(guān)注借款人第一還款來源,不得因抵押充足而放松對真實貸款需求的審查。對貸款金額較大的,要通過多種形式全方面了解企業(yè)情況,進一步加強審核。

加強貸中貸后管理,落實資金受托支付要求,防范企業(yè)通過關(guān)聯(lián)方規(guī)避受托支付要求。加強貸后資金流向監(jiān)測和預警,不得以已開展受托支付為由弱化貸后資金管控。

加強銀行內(nèi)部管理,落實主體責任,進一步強化合規(guī)意識和審慎經(jīng)營理念,認真梳理經(jīng)營用途貸款業(yè)務操作流程,扎緊制度籠子,切實強化內(nèi)部問責。

該人士強調(diào),銀行要加強對分支機構(gòu)經(jīng)營用途貸款的監(jiān)測分析,同時加強員工異常行為監(jiān)控,做好內(nèi)部警示教育,嚴防內(nèi)外勾結(jié),對相關(guān)違法違規(guī)人員依法嚴格問責。

封面圖片來源:視覺中國-VCG41537553678

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112