每日經(jīng)濟(jì)新聞 2024-01-24 21:02:10

1月24日,中國(guó)人民銀行行長(zhǎng)潘功勝在國(guó)新辦新聞發(fā)布會(huì)上表示,人民銀行正會(huì)同浙江省政府指導(dǎo)錢塘征信申請(qǐng)辦理個(gè)人征信牌照。

每經(jīng)記者 宋欽章 每經(jīng)編輯 廖丹

1月24日,中國(guó)人民銀行行長(zhǎng)潘功勝在國(guó)新辦新聞發(fā)布會(huì)上表示,人民銀行正會(huì)同浙江省政府指導(dǎo)錢塘征信申請(qǐng)辦理個(gè)人征信牌照。

時(shí)隔2年,這張個(gè)人征信牌照終于有了新的進(jìn)展。實(shí)際上,早在2021年11月26日,人民銀行曾公告稱,錢塘征信的個(gè)人征信業(yè)務(wù)申請(qǐng)已獲受理,但此后審批結(jié)果的消息遲遲未出。

根據(jù)央行此前公示的信息,錢塘征信的全稱是錢塘征信有限公司,注冊(cè)地是浙江省杭州市,業(yè)務(wù)范圍為個(gè)人征信業(yè)務(wù),注冊(cè)資本10億元。錢塘征信的主要股東及所持股份分別是:浙江省旅游投資集團(tuán)有限公司(下稱“浙旅集團(tuán)”)持股35%,螞蟻科技集團(tuán)股份有限公司持股35%,傳化集團(tuán)有限公司持股7%,杭州市金融投資集團(tuán)有限公司持股6.5%,浙江電子口岸有限公司持股6.5%,杭州溪樹(shù)企業(yè)管理合伙企業(yè)(有限合伙)持股10%。

據(jù)介紹,浙旅集團(tuán)是整體合并原浙江省旅游集團(tuán)、浙江浙勤集團(tuán),并劃轉(zhuǎn)省屬國(guó)有企業(yè)、省級(jí)機(jī)關(guān)事業(yè)單位所屬旅游酒店及相關(guān)旅游產(chǎn)業(yè)資產(chǎn)的基礎(chǔ)上組建而成,重點(diǎn)布局大旅游、醫(yī)療健康服務(wù)、人力資源服務(wù)三大領(lǐng)域。

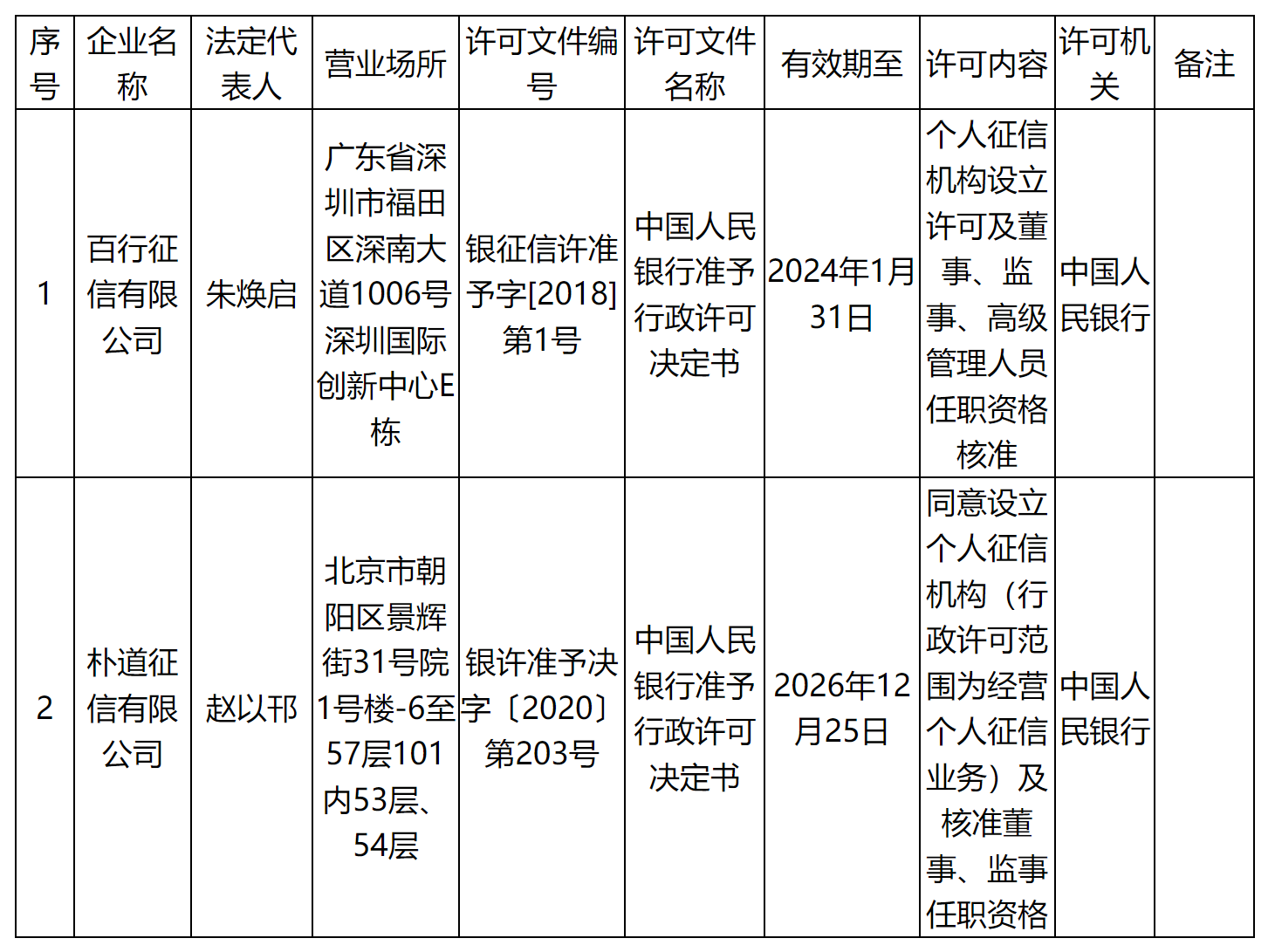

錢塘征信個(gè)人征信牌照的審批進(jìn)度備受關(guān)注,因?yàn)檫@有望成為國(guó)內(nèi)第三張個(gè)人征信牌照,而前兩家分別是百行征信和樸道征信。

除了審批進(jìn)度外,錢塘征信最受關(guān)注的還是業(yè)務(wù)問(wèn)題,特別是如何與百行征信、樸道征信兩家機(jī)構(gòu)差異化競(jìng)爭(zhēng)。

博通分析金融行業(yè)資深分析師王蓬博在接受每經(jīng)記者采訪時(shí)表示:“第一,從大股東結(jié)構(gòu)上來(lái)看,相對(duì)此前兩張牌照單一大股東的實(shí)質(zhì),錢塘征信有兩個(gè)大股東,且一個(gè)是無(wú)實(shí)控人的螞蟻集團(tuán);第二,從大股東來(lái)源來(lái)看,第一、二家的都是行業(yè)協(xié)會(huì)或金控公司,此次是國(guó)企和民營(yíng)企業(yè);第三,從經(jīng)營(yíng)方向來(lái)看,前兩家更多是面向公開(kāi)市場(chǎng),預(yù)計(jì)錢塘征信這張牌照將首先應(yīng)用在平臺(tái)內(nèi)部,比如芝麻信用等產(chǎn)品,因此錢塘征信可能更需要注意信息的共享與分割,以及產(chǎn)品數(shù)據(jù)有效性等問(wèn)題。”

王蓬博認(rèn)為,從必要性上來(lái)看,首先征信是金融的基礎(chǔ)和底層業(yè)務(wù),是信貸的支撐;其次,在金融業(yè)務(wù)必須持牌和信息“斷直連”的要求下,個(gè)人征信牌照價(jià)值將會(huì)逐漸放大;再次,個(gè)人征信市場(chǎng)遠(yuǎn)遠(yuǎn)沒(méi)有到天花板,未來(lái)隨著金融行業(yè)的逐步發(fā)展,信用的應(yīng)用場(chǎng)景將會(huì)更加豐富和多元。“正因?yàn)槿绱耍瑐€(gè)人征信行業(yè)需要代表各種類型的機(jī)構(gòu)共同參與建設(shè),才能滿足市場(chǎng)的需求。”

零壹智庫(kù)分析師趙越曾撰文指出,對(duì)比三家個(gè)人征信機(jī)構(gòu)的股權(quán)結(jié)構(gòu)可以看出,“國(guó)有資本+民營(yíng)資本”共同持股是三家個(gè)人征信機(jī)構(gòu)的主要股權(quán)特征。這樣,既可以充分發(fā)揮政府政策優(yōu)勢(shì)和資源優(yōu)勢(shì),也能夠確保市場(chǎng)化機(jī)構(gòu)的參與積極性,從而有效促進(jìn)個(gè)人征信業(yè)的規(guī)范化、創(chuàng)新化、多元化發(fā)展。同時(shí),三家個(gè)人征信機(jī)構(gòu)的股東構(gòu)成也表現(xiàn)出多元化、分散化特征。但與百行征信、樸道征信不同的是,在錢塘征信的股權(quán)結(jié)構(gòu)中,民營(yíng)資本與國(guó)有資本并列第一大股東,單一民營(yíng)資本的持股比例明顯上升。

另外,趙越認(rèn)為,從股東構(gòu)成可以看出,相較于百行征信、樸道征信,錢塘征信的股東具有更強(qiáng)的“數(shù)據(jù)優(yōu)勢(shì)”。“錢塘征信可利用股東優(yōu)勢(shì),從信用評(píng)分產(chǎn)品入手,不斷向個(gè)人信用服務(wù)需求方推出差異化、針對(duì)性和個(gè)性化服務(wù)。”

金融科技專家蘇筱芮對(duì)每經(jīng)記者表示:“央行此次指導(dǎo)錢塘征信辦理個(gè)人征信牌照,是對(duì)健全社會(huì)信用體系、完善征信市場(chǎng)建設(shè)的一種具體表現(xiàn),標(biāo)志著個(gè)人征信機(jī)構(gòu)準(zhǔn)入相關(guān)的工作進(jìn)入加速階段。同時(shí),或能對(duì)征信市場(chǎng)形成示范效應(yīng),將帶動(dòng)更多互聯(lián)網(wǎng)機(jī)構(gòu)以合規(guī)為本,對(duì)征信業(yè)的健康、長(zhǎng)遠(yuǎn)發(fā)展釋放了積極信號(hào)。”

“當(dāng)前,國(guó)際社會(huì)處于工業(yè)4.0的發(fā)展浪潮中,這是一個(gè)利用現(xiàn)代信息化技術(shù)促進(jìn)產(chǎn)業(yè)變革的時(shí)代,以‘云物大智’為代表的新技術(shù)正成為生產(chǎn)力的驅(qū)動(dòng)要素。個(gè)人征信屬于金融范疇,而金融是數(shù)據(jù)密集型行業(yè),規(guī)范征信業(yè)發(fā)展既有利于推動(dòng)金融行業(yè)的數(shù)據(jù)管理與數(shù)據(jù)規(guī)范,也有助于發(fā)展大數(shù)據(jù)、云計(jì)算等新型技術(shù),充分挖掘數(shù)據(jù)帶來(lái)的各類價(jià)值。”蘇筱芮認(rèn)為。

根據(jù)北京大學(xué)數(shù)字金融研究中心高級(jí)研究員、北京大學(xué)國(guó)家發(fā)展研究院副教授黃卓的署名文章《從樸道征信成立看中國(guó)個(gè)人征信體系的市場(chǎng)化道路》,2015年以前,我國(guó)個(gè)人征信體系主要是政府主導(dǎo)型。人民銀行2003年成立征信管理局,2006年設(shè)立中國(guó)人民銀行征信中心,專門負(fù)責(zé)征信系統(tǒng)的建設(shè)、運(yùn)行和維護(hù),基本建成了全國(guó)統(tǒng)一的個(gè)人征信體系——金融信用信息基礎(chǔ)數(shù)據(jù)庫(kù)。

隨著國(guó)內(nèi)互聯(lián)網(wǎng)金融行業(yè)快速發(fā)展,P2P網(wǎng)貸、消費(fèi)金融、網(wǎng)絡(luò)小貸等新型信貸業(yè)務(wù)對(duì)征信體系提出新的要求。央行征信中心的個(gè)人信用信息主要來(lái)源于銀行等傳統(tǒng)金融機(jī)構(gòu)的借貸銀行,對(duì)長(zhǎng)尾用戶和信用信息的覆蓋面還不夠高,主要服務(wù)于傳統(tǒng)金融機(jī)構(gòu)的借貸業(yè)務(wù),在服務(wù)新型互聯(lián)和金融科技機(jī)構(gòu)方面存在不足。

在這種背景下,2015年初,人民銀行允許8家市場(chǎng)機(jī)構(gòu)做好個(gè)人征信業(yè)務(wù)準(zhǔn)備工作,分別是芝麻信用、騰訊征信、深圳前海征信、鵬元征信、中誠(chéng)信征信、中智誠(chéng)征信、拉卡拉信用管理、北京華道征信。當(dāng)時(shí)市場(chǎng)普遍預(yù)期這8家機(jī)構(gòu)有機(jī)會(huì)獲得個(gè)人征信牌照。

每經(jīng)記者了解到,彼時(shí),央行通知準(zhǔn)備時(shí)間為6個(gè)月,但6個(gè)月后個(gè)人征信牌照并未正式下發(fā)。2017年4月,時(shí)任人民銀行征信管理局局長(zhǎng)的萬(wàn)存知表示:“綜合判斷,八家進(jìn)行個(gè)人征信開(kāi)業(yè)準(zhǔn)備的機(jī)構(gòu)目前沒(méi)有一家合格,在達(dá)不到監(jiān)管標(biāo)準(zhǔn)的情況下不能把牌照發(fā)出去。”

直到2018年,人民銀行在總結(jié)個(gè)人征信業(yè)務(wù)準(zhǔn)備試點(diǎn)經(jīng)驗(yàn)的基礎(chǔ)上,指導(dǎo)上述8家市場(chǎng)機(jī)構(gòu)與中國(guó)互聯(lián)網(wǎng)金融協(xié)會(huì)合作,組建并審批了百行征信,8家市場(chǎng)機(jī)構(gòu)各持股8%,大股東中國(guó)互聯(lián)網(wǎng)金融協(xié)會(huì)持股36%。自此,國(guó)內(nèi)第一張個(gè)人征信牌照落地。

百行征信的獲牌后不久,國(guó)內(nèi)迎來(lái)了第二張個(gè)人征信牌照。2020年12月,人民銀行批準(zhǔn)了樸道征信個(gè)人征信業(yè)務(wù)許可。樸道征信的主要股東及所持股份分別是:北京金融控股集團(tuán)有限公司持股35%,京東數(shù)字科技控股股份有限公司持股25%,北京小米電子軟件技術(shù)有限公司持股17.5%,北京曠視科技有限公司持股17.5%,北京聚信優(yōu)享企業(yè)管理中心(有限合伙)持股5%。

“我國(guó)征信市場(chǎng)的空間巨大,但整個(gè)金融市場(chǎng)的發(fā)展并不均勻,應(yīng)該能夠容納多家個(gè)人征信機(jī)構(gòu)。我國(guó)未來(lái)應(yīng)該存在一個(gè)多層次、多元化的個(gè)人征信體系。其中,央行征信中心作為一個(gè)公共征信機(jī)構(gòu)應(yīng)該堅(jiān)持國(guó)家金融基礎(chǔ)設(shè)施的公益性,提供基礎(chǔ)的征信服務(wù)和維護(hù)最具有權(quán)威性的基礎(chǔ)信用數(shù)據(jù)庫(kù)。多家不同規(guī)模和特點(diǎn)的市場(chǎng)化征信公司兼具競(jìng)爭(zhēng)性和公益性,發(fā)揮各自的特色優(yōu)勢(shì)提供差異化的征信服務(wù)和產(chǎn)品,與央行征信中心互為補(bǔ)充。”黃卓在文章中表示。

封面圖片來(lái)源:視覺(jué)中國(guó)-VCG41N1369014355

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112