每日經濟新聞 2024-02-29 15:55:35

◎ 日本央行中立官員的言論被認為是支撐了市場對日本央行即將退出超寬松貨幣政策的猜測。

每經記者 蔡鼎 每經編輯 蘭素英

東京時間2月29日(周四)早間,美元兌日元大幅走弱并跌穿150關鍵心理關口,此前日本央行政策委員會成員高田肇(Hajime Takata)稱,日本經濟正在進入工資和物價上漲的周期,該行應該開始討論可能退出超寬松貨幣政策的細節。

鑒于高田肇長期以來被視為日本央行政策委員會較為中立的成員,因此他的言論被認為是支撐了市場對日本央行即將退出超寬松貨幣政策的猜測。

自去年年底以來,外界一直關注著即將舉行的日本春季工資談判(又稱“春斗”)。惠譽評級經濟學家Jessica Hinds在發給《每日經濟新聞》記者的置評郵件中稱,“鑒于日本的一些大雇主已經同意了工會的要求,今年‘春斗’的結果很可能是工資增幅高于去年。”隨著工資增長變得可持續,日本央行很可能在未來幾個月內開始逐步實現貨幣政策的正常化。

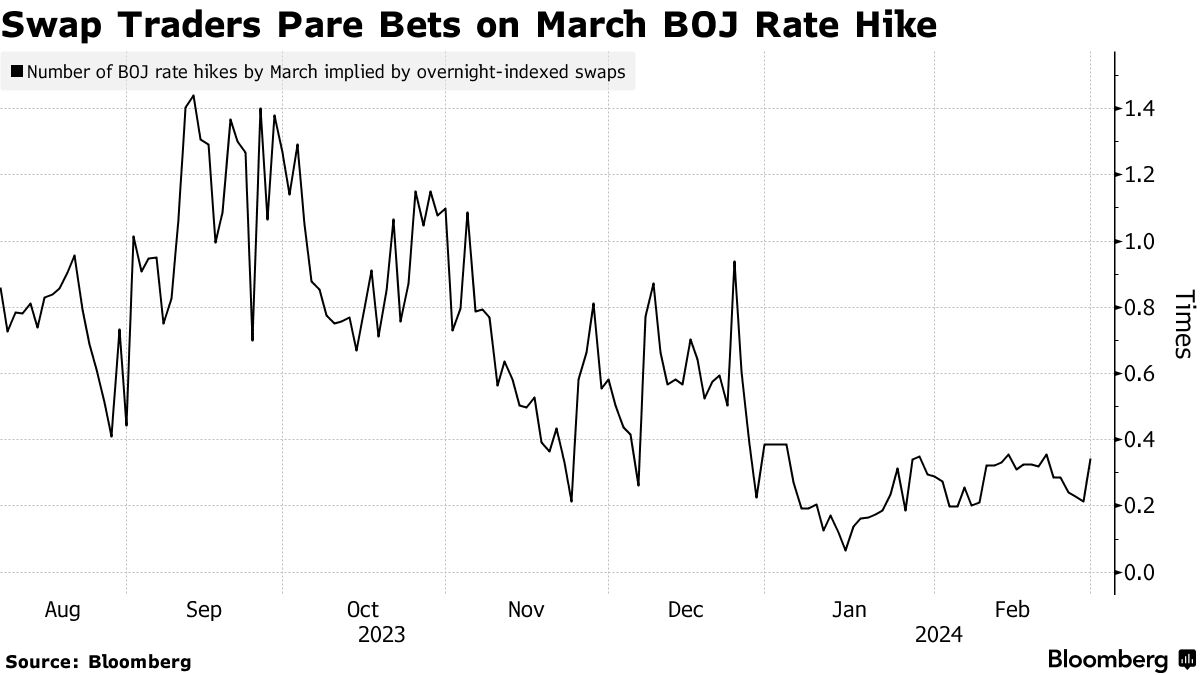

高田肇的言論發布后,市場對日本央行在3月中旬會議上“加息”的押注已經從周三的21%大幅上升至34%。

高田肇在周四早間的一次公開講話中表示,“我們的價格目標終于可以實現了”。他解釋道,日本經濟正在進入工資和物價上漲的周期,擺脫“長期通貨緊縮周期”,因此日本央行需要討論靈活的政策調整,包括取消收益率曲線控制(下稱YCC)和負利率政策。

高田肇同時稱,“有必要考慮采取靈活的應對措施,包括如何退出或改變目前極度寬松的貨幣政策。雖然日本經濟仍然存在一些不確定性,但我覺得我們終于看到了實現2%通脹目標的前景。”他還指出,越來越多的跡象表明,日本企業長期以來保持工資水平不變以及物價穩定的情況都在發生巨大變化。

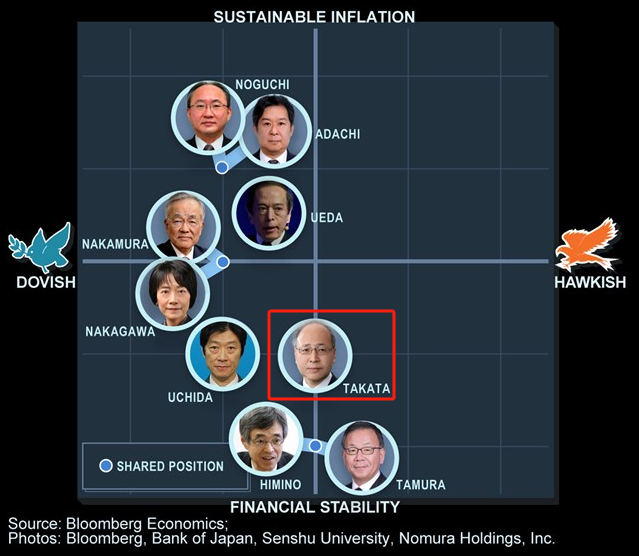

彭博社報道中稱,在目前日本央行9人政策委員會中,高田肇一向被視為是中立成員。因此,他的此番言論可能會支撐市場的猜測,即日本央行已經準備在未來幾個月進行2007年以來的首次加息。日本央行政策委員會定于3月18日~19日舉行下一次政策制定會議。

高田肇一向被視為中立成員 圖片來源:彭博社

高田肇的講話過后,日元大幅走強,對美元的匯率創一周新高,基準的10年期日本國債上漲1.5個基點至0.71%。市場人士將其講話解讀為對超寬松貨幣政策即將結束的暗示。SMBC日興證券首席市場經濟學家Yoshimasa Maruyama表示:“高田肇的言論,尤其是涉及退出YCC和負利率政策的言論,對市場產生了廣泛的影響。”

在日本央行的大規模刺激計劃之下,該行目前仍將短期利率控制在-0.1%,10年期日本國債的收益率被限制在0%左右。同時,日本央行繼續購買包括日本國債在內的大量資產,向市場注入流動性。

《每日經濟新聞》記者注意到,其實不光是高田肇,今年以來,多位日本央行官員均不同程度地向市場傳遞了“鷹派”信號。

日本央行副行長內田信一(Shinichi Uchida)本月上旬表示,該行可能會結束高風險的資產購買計劃,但在縮減貨幣政策支持時不會快速加息。據路透社,內田信一的這次講話是截至當時最強烈的暗示,即日本央行的大規模刺激計劃即將結束。

內田信一同時指出,隨著越來越多的企業提高工資,并將不斷上升的勞動力成本轉嫁給消費者,服務業價格正在上漲。這表明,他越來越相信,逐步取消刺激措施的條件正在形成。

自去年年底以來,外界便一直關注著即將舉行的日本春季工資談判(又稱“春斗”)。許多投資者和分析師預計,一旦日本央行確認其國內的工資穩步增長,那么該行就將在今年春季調整其超寬松貨幣政策。

惠譽評級經濟學家Jessica Hinds在發給《每日經濟新聞》記者的置評郵件中稱,“鑒于日本的一些大雇主已經同意了工會的要求,今年‘春斗’的結果很可能是工資增幅高于去年。此外,日本央行在其政策考量過程中也強調了‘春斗’結果的重要性。”

其實,新冠疫情暴發以來,日本的通脹出現了相當的粘性。截至當前,日本的通脹已經超過日本央行2%的目標接近兩年的時間。

對此,Jessica Hinds指出,日本正在擺脫通縮周期,隨著工資增長變得可持續,日本央行很可能在未來幾個月內開始逐步實現貨幣政策的正常化。日本勞動力市場仍然保持著緊張的狀態:失業率較低、勞動力流動性也開始上升,而且大多數公司都表示正在為勞動力缺乏而苦惱。雖然這尚未反映在總體勞動現金收入增長中,但基本工資增長幅度(剔除波動較大的加班費和獎金)一直在上升,2023年12月份的同比增長率為1.6%。

對于日本工資上漲對通脹的影響,Jessica Hinds認為,日本工資上漲可能會反映在消費者價格上,因為利潤穩健的公司更有信心轉嫁更高的勞動力成本。她指出,“對日本國內條件更為敏感的服務業通脹一直保持在2%以上,且勞動力在收入中所占的比例也有所上升,這表明日本的通脹環境已經更加穩定。過去幾年,單位勞動力成本已有所上升,與1998年~2013年日本通縮時期的持續下降形成了鮮明對比。”

“與其他發達市場的央行不同,日本央行并不擔心(通脹的)‘第二輪效應’。恰恰相反,我們預計日本央行將利用這一‘再通脹’環境退出負利率政策,但其政策立場在2025年之前仍將非常寬松。”Jessica Hinds寫道。(注:當總體通脹趨近核心通脹時,與食品和能源相關的歷史價格波動會隨時間推移而消散;當核心通脹收斂至總體通脹時,通常會進一步推升核心通脹,引起“第二輪通脹效應”。)

路透社的一項調查顯示,有80%的受訪經濟學家預計日本央行將在今年4月份將短期利率從負值區間上調,有部分受訪者甚至預計日本央行在3月中旬的下次會議上就將采取行動。據彭博社,高田肇周四早間的講話過后,市場對日本央行在3月中旬會議上“加息”的押注已經從周三的21%大幅上升至34%。

市場對日本央行3月中旬會議加息的押注大幅上升 圖片來源:彭博社

三菱UFJ摩根士丹利證券首席固定收益策略師Naomi Muguruma認為,考慮到目前的市場定價,一旦日本央行3月中旬加息,可能會導致短期收益率飆升,并可能波及較長期債券。最近以來,對貨幣政策更為敏感的兩年期日本國債收益率一直在走高,本周還漲至逾10年來的新高,表明市場確實在加大對日本央行貨幣政策正常化的押注。

兩年期日本國債收益率本周創10年新高 圖片來源:TradingEconomics

不過,盡管許多分析師預計日本的負利率政策已經進入倒計時,但日本央行近日明確表示,未來的任何緊縮都將是小幅的,這已將日元的匯率水平壓低至150日元兌1美元的水平。市場認為,150的水平加大了日本當局干預匯率的可能性。

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前核實。據此操作,風險自擔。

封面圖片來源:每經特約記者 郝帥 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP