每日經濟新聞 2024-03-02 13:50:02

◎新一輪云廠商大戰,阿里云降價引發的市場震動或只是一道“餐前小菜”。一方面,頭部云廠商在同質化競爭日趨激烈的當下,爭奪增量,維穩存量的廝殺還將在各個方向上展開。

每經記者 王郁彪 每經編輯 劉雪梅

28年一遇的“瘋狂星期四”(2月29日),阿里云前腳剛官宣史上最大幅度降價,同日晚,京東云宣布開啟“全網比價、擊穿低價、再低10%、買貴就賠”,比價對象針對阿里云、華為云、騰訊云,3月1日起生效。

阿里云云上創新體驗空間 圖片來源:每經記者劉雪梅攝

《每日經濟新聞》記者注意到,此次京東云全系核心產品繼續參與全網比價,包含計算、存儲、網絡等產品,針對客戶上云、用云全鏈條服務等需求。

從“大戰”山姆、盒馬的“移山價”,到直指途虎養車、京東的“震虎價”,大廠們紛紛放下包袱,用最直接的價格武器,爭搶增量蛋糕。在巨頭林立、競爭更加激烈的云服務市場,頻繁降價換量,維持市場地位的做法更加常見。記者了解到,云計算巨頭亞馬遜云科技自面向市場提供云服務以來已經降價129次。

多輪降價后,各家是否都獲得了符合預期的結果?大范圍低價策略的回歸,云服務市場是否將面臨重新洗牌的局面?短期和長期兩個維度,對規模效應的釋放該如何考量?但無論如何,想要不掉隊,只能先跟緊再說。

這并非京東云第一次跟緊降價。

2023年5月,阿里云、騰訊云、移動云等頭部云廠商紛紛發布降價公告,京東云隨后應戰,首次打出全網公開比價的口號,并在隨后的618大促持續加碼。

但面對阿里云此次較大的降價幅度及產品覆蓋度,京東云選擇加碼“硬剛”。記者注意到,本次降價策略,無論客戶是否使用京東云,其策略是提供同等或不低于該配置的產品,對標三大云,即阿里云、華為云、騰訊云相近產品官網最低成交價,再給予10%的代金券返還,代金券有效期為一年。

圖片來源:京東云官網

產品線方面,此輪京東云全線產品參與,覆蓋了云計算、存儲、網絡、監控與運維、數據庫、云電腦和視頻服務等。阿里云方面,阿里云服務器ECS最高降價36%、對象存儲OSS最高降價55%、云數據庫RDS最高降價40%,核心產品均擊破全網最低價。

整體來看,京東云入局較晚,沒有先發優勢,云市場經歷用戶教育后,機會剩的并不多了。而從市場份額來看,京東云與頭部云廠商也存在一定的差距,此輪跟緊降價,一定程度上是出于防守性考量。

記者了解到,雖然在規模上與頭部企業有一定差距,但京東云引入了相對差異化的數智供應鏈概念。這得益于京東擁有零售、物流、品牌制造等相對完善的上下游生態體。而在部分資源性云產品同質化的當下,差異化的云路徑顯得很重要。

比如,今年直播電商春節檔,京東云官宣,京東云言犀數字人累計帶貨GMV超4000萬元,閑時轉化率提升超30%。

作為彌補部分春節期間直播帶貨的“空檔”,京東云言犀數字人每天成本不到100元,最快兩小時開播,且可以24小時不間斷直播。目前京東云有70多個數字人形象,入駐了4000余個品牌商的直播間,平均店鋪轉化率提升超30%。

而更貼近實際場景的云產品應用,在京東平臺進行試練后,有較為明確的收效以及成本優勢,是京東云戰略輸出的重要邏輯,在與三大云爭取增量客戶時,也是戰略性補足。

2014年,AppZero首席執行官Greg O’Connor曾提出:云計算時代,曾經主導信息產業的摩爾定律,將讓位給“貝索斯定律”。而所謂的貝索斯定律,指的是在云計算的歷史上,每一計算能力單元的價格每3年大約會下降一半。

放在實際云市場的語境下,市場早期競爭階段,各大云廠商為爭奪新客戶,在短時間內基本沿著成本線多次打折降價。經過多年積累,形成了規模效應,加之技術的提升,采購、人員等成本有降幅空間,為繼續爭取增量客戶,降價隨之而來。

如今,云計算市場格局已趨于穩定,規模性增長的時期也已經過去,再次拿出價格武器,也不難看出各家的“焦慮”。

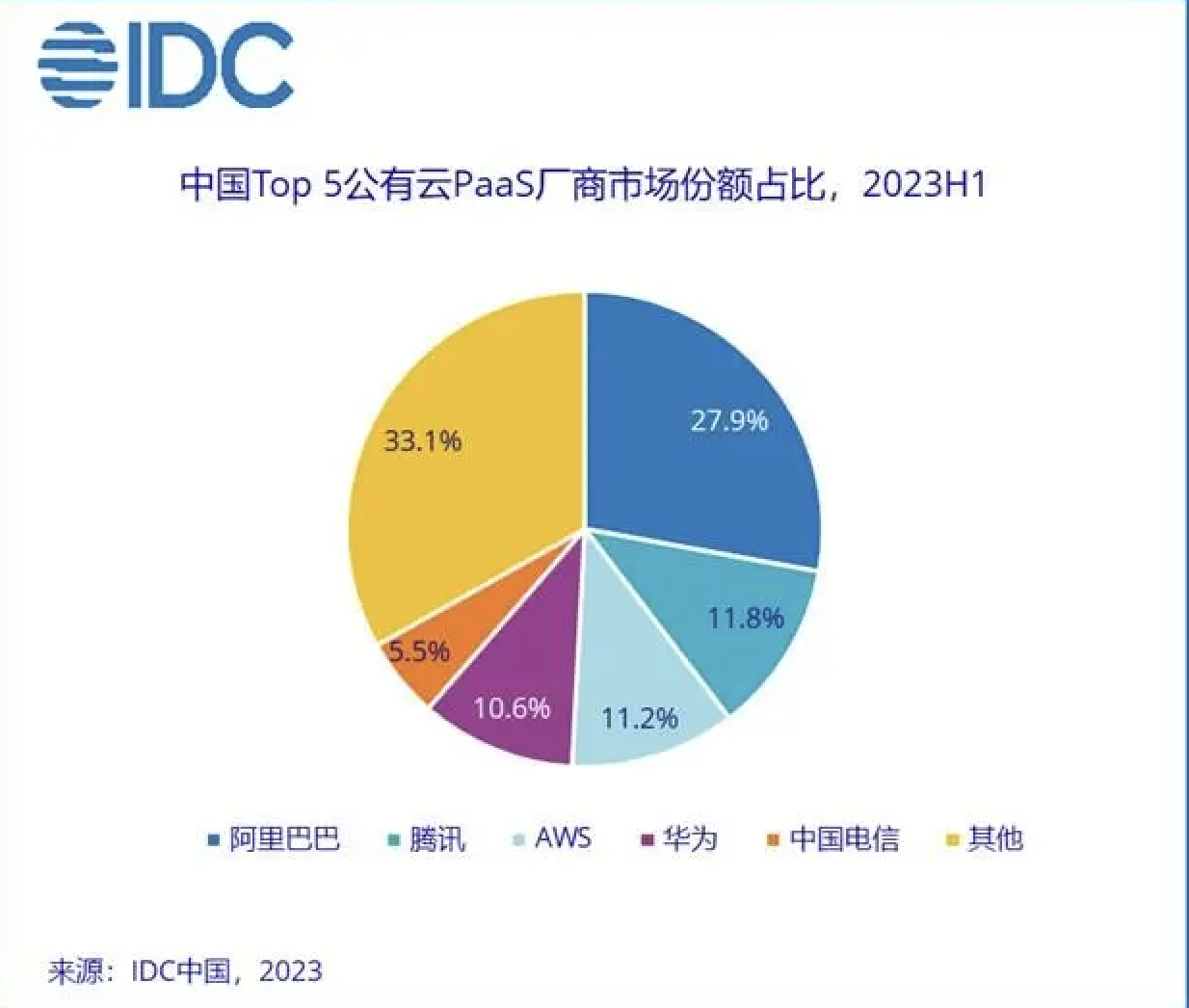

國際數據公司IDC發布的《中國公有云服務市場(2023上半年)跟蹤》顯示,2023年上半年中國公有云服務整體市場規模(IaaS、PaaS、SaaS)為190.1億美元。其中,IaaS(基礎設施即服務)市場規模為112.9億美元,同比增速13.2%;PaaS(平臺即服務)市場規模為32.9億美元,同比增速為26.3%。

圖片來源:IDC中國

從IaaS+PaaS市場來看,2023年上半年同比增長15.9%,創下近三年來同比增速新低。

企業方面,阿里2024財年第三季度業績顯示,阿里云智能集團收入為280.66億元,同比增長3%;經調整EBITA同比增長86%至23.64億元。雖然云業務的利潤釋放非常明顯,但收入貢獻第二的位子被國際業務搶走。

針對此次降價的短期和長期考慮,阿里云智能集團資深副總裁、公共云事業部總裁劉偉光認為,降價會不可避免地導致阿里云未來的營收和利潤下降,“但這不是短期的市場競爭行為,而是長期的戰略選擇。”

新一輪云廠商大戰,阿里云降價引發的市場震動或只是一道“餐前小菜”。一方面,頭部云廠商在同質化競爭日趨激烈的當下,爭奪增量,維穩存量的廝殺還將在各個方向上展開。

另一方面,大模型時代的到來,ChatGPT、Sora等相繼問世,有關“AI+云計算”的想象還在持續發酵,這也是云廠商們需要抓住的,難得的“看得見的未來”。

但低價策略是否可持續?云市場是否會因競爭重新洗牌?新的AI時代,云計算廠商中是否會有新王崛起?在此輪降價后“裂變”會提速,這些問題可能都將有新的答案。

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP