每日經濟新聞 2024-03-03 11:50:36

每經記者|趙云 每經編輯|彭水萍

剛過去的交易周(2.26-3.1),A股在連續兩周反彈后,出現了一定調整,但在樂觀的情緒面與北向資金大舉抄底之下,指數探底回升,周線收出第三根陽線。

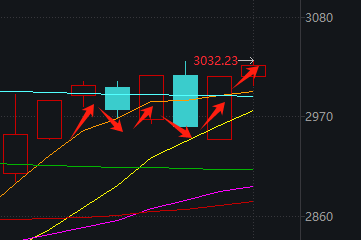

滬指周K

從日線來看,則是非常典型的震蕩后“分歧轉一致”,已有突破平臺、繼續往上的勢頭。

滬指日K

站在技術分析的角度,下周的風險或許不如本周這般明顯,畢竟兩次下跌都在次日得到修復,給足了股民信心。

操作上,下周最需要的,其實是順勢而為——

如果繼續突破,那么積極參與的勝率很高,這不必多說;

如果有“假突破”的跡象,那么也應尊重市場,避免追漲殺跌等無謂操作。

但從消息面來看,下周其實是連漲3周之后,A股最關鍵的一周。

原因也是明牌的,全國兩會的時間窗口開啟,很多邏輯面臨兌現和更新。

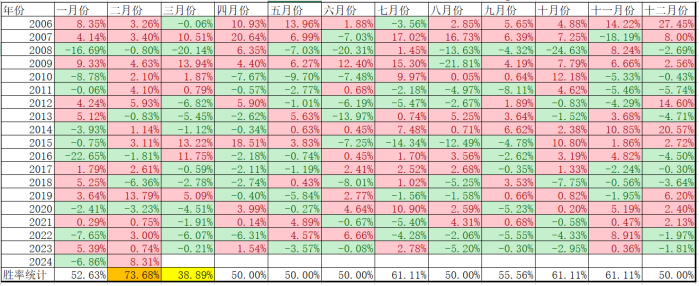

如下圖所示,2006年至今,上證指數上漲概率最高的是2月份,3月份則是傳統調整月。

據我們的小伙伴“道達號”分析,這背后的邏輯其實也很清晰:2月份是市場對全國兩會的預期窗口,2月份既是炒作政策預期的窗口,又是機構調倉換股的窗口,事件驅動和資金驅動很容易形成合力。3月份之所以歷史調整的概率比較大,也是源于政策預期的落地,機構完成了調倉,并且有些漲幅過高的方向,可能會迎來均線回歸。

因此,主要有兩種應對思路:

第一,繞開政策邏輯,聚焦獨立的市場邏輯

第二,聚焦全國兩會,發掘新名詞、新題材

當然,如果有本身預期不錯的題材,逢上了政策助攻,那便是好上加好了。

接下來,本文將帶大家看看,下周還有哪些潛在的催化。

一、下周大事前瞻

3月4日

1)中國人民政治協商會議第十四屆全國委員會第二次會議在北京召開

建議會議的主要議程是:聽取和審議中國人民政治協商會議全國委員會常務委員會工作報告和全國政協十四屆一次會議以來提案工作情況的報告;列席中華人民共和國第十四屆全國人民代表大會第二次會議,聽取并討論政府工作報告及其他有關報告。

2)富時羅素指數擴容A股納入因子

按照富時羅素2023年8月3日公告,將于今年3月把2023年9月滬深港通擴容后新調入的A股的納入因子從12.5%提升至25%,調整措施將于3月4日生效,3月15日進行指數調倉。

3)國家統計局發布流通領域重要生產資料市場價格變動情況

此前,據對全國流通領域9大類50種重要生產資料市場價格的監測顯示,2024年2月上旬與1月下旬相比,20種產品價格上漲,25種下降,5種持平。

3月5日

1)中華人民共和國第十四屆全國人民代表大會第二次會議,即十四屆全國人大二次會議,在北京召開。

2)北交所首份年報披露

從目前的預約情況來看,同享科技應該是最早披露的北交所上市公司。

3月8日

科創指數樣本進行一季度定期調整

當天收盤后,阿特斯、航材股份、晶合集成3只證券將被調入科創50指數,中科飛測、芯動聯科、威邁斯等10只證券將被調入科創100指數。

3月9日

2月CPI、PPI數據發布

此前數據顯示,2024年1月份,受節日效應影響居民消費需求持續增加,全國居民消費價格環比上漲0.3%;受上年同期春節錯月高基數影響,全國居民消費價格同比下降0.8%。

2024年1月份,全國工業生產者出廠價格同比下降2.5%,環比下降0.2%;工業生產者購進價格同比下降3.4%,環比下降0.2%。

市場方面,有三件事需關注:

387億元限售股解禁

Wind數據顯示,下周共有43家公司限售股陸續解禁,合計解禁28.91億股,按3月1日收盤價計算,解禁總市值為387.66億元。

從解禁市值看,3月4日是解禁高峰期,16家公司解禁市值合計217.34億元,占下周解禁規模的56.06%。按3月1日收盤價計算,解禁市值居前三位的是:順控發展(65.44億元)、四川黃金(52.66億元)、湘電股份(26.1億元)。

從個股解禁量看,解禁股數居前三位的是:順控發展(4.95億股)、國新能源(2.93億股)、寶鋼包裝(2.28億股)。

1.16萬億元逆回購到期

下周,中國人民銀行公開市場將有11640億元逆回購到期,其中周一至周五分別到期3290億元、3840億元、3240億元、1170億元、100億元。

兩只新股上市

3月4日、5日,泓基集團、樂思集團繼續申購;3月4日中創股份、美新科技進行申購。3月8日,泓基集團、樂思集團在港交所上市。

二、近期要聞盤點這幾天,發酵最多的消息有三個:

1)國常會審議通過《推動大規模設備更新和消費品以舊換新行動方案》

會議指出,推動新一輪大規模設備更新和消費品以舊換新,是黨中央著眼于我國高質量發展大局作出的重大決策。

要按照黨中央部署要求,堅持市場為主、政府引導,堅持鼓勵先進、淘汰落后,堅持標準引領、有序提升,抓緊完善方案,精心組織實施,推動先進產能比重持續提升,高質量耐用消費品更多進入居民生活,讓這項工作更多惠及廣大企業和消費者。

要結合各類設備和消費品更新換代差異化需求,加大財稅、金融等政策支持,更好發揮能耗、排放、技術等標準的牽引作用,有序推進重點行業設備、建筑和市政基礎設施領域設備、交通運輸設備和老舊農業機械、教育醫療設備等更新改造,積極開展汽車、家電等消費品以舊換新,形成更新換代規模效應。

要落實全面節約戰略,抓緊建立健全回收利用體系,促進廢舊裝備再制造,提升資源循環利用水平。

2)卷瘋了!一天內9家車企降價促銷

感受到壓力的車企,正密集降價促銷。據紅星資本局,3月1日有9家車企官宣降價或開啟限時優惠,最高降價4.7萬元,其他福利最高價值約4萬元。

有專家預測,未來三年國內車價或降30%。車評人吳佩指出,車廠降價仿佛已進入踩踏狀態,大家爭先恐后地往安全出口沖,合理利潤、未來發展都顧不上了。只有等這一波恐慌式降價過去后,活下來的才有空喘口氣。但經歷了這一波降價風潮,價格體系也許不會回到過去的狀態,微利經營或將成為常態。

3)住建部:加快推動保障性住房項目開工建設

住房城鄉建設部日前在陜西省西安市召開全國保障性住房建設工作現場會。會議要求,各地要充分認識保障性住房建設對惠民生、穩投資、促轉型的重要意義,增強工作的責任感和使命感,明確時間表、路線圖、責任人,加快推動項目開工建設,看準了就抓緊干。

會議強調,加大保障性住房建設和供給,有利于加快構建房地產發展新模式,完善“保障+市場”的住房供應體系,滿足工薪收入群體剛性住房需求。同時,要加快謀劃第二批及后續項目,第二批項目要按規定抓緊上報,并做好后續項目謀劃和儲備,加快形成“實施一批、儲備一批、謀劃一批”的項目滾動推進機制。

海外市場方面:

美股延續強勢,科技股重拾升勢。標普500指數周五收于5100點,為今年以來第15次創紀錄新高,周漲近1%,2月份漲逾5%,為連續四個月上漲。

英偉達漲4%,領漲超大盤股,最新收盤市值站上2萬億美元關口。

AI服務器需求激增,戴爾科技大漲近32%。

納斯達克100指數上漲1.4%,芯片制造商指數升逾4%。納斯達克100指數周漲幅超2%。

日本股市也漲勢如虹,日經225指數周漲2.08%再創新高,4萬點關口近在咫尺,連續第五周上漲。

就經濟基本面而言,日本經濟終于擺脫通縮,導致資產價格普遍上漲,支撐了市場情緒。美國銀行2月的亞洲基金經理調查顯示,基金經理們“對日本股市的樂觀情緒依然毫發無損”。

值得一提的是,整個2月份來看,全球股市普漲,但港股> A股>美歐——雖然漲幅最夸張的資產是比特幣。

三、本周盤面回顧

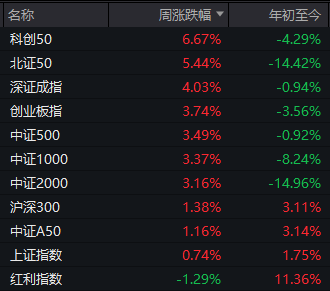

指數表現:科創50、北證50領漲,紅利指數調整,提示市場風險偏好加強

領漲領跌板塊

漲跌家數、漲跌停家數、市場量能

本周累計上漲家數:下跌家數→3796:1470

個股周漲、跌幅榜

公募基金本周盈虧榜

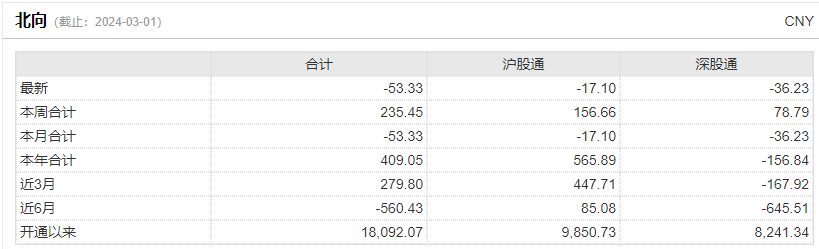

北向資金:單周加倉235億,連續5周凈買入

Wind數據顯示,北向資金周五全天凈賣出53.34億元。

本周北向資金累計加倉超235億元,連續5周凈買入。

數據顯示,3月1日(周五)北向資金凈買入格力電器3.22億元位居榜首,同屬家用電器板塊的美的集團凈買入額為1.77億元;皆來自電子行業的中微公司、京東方A,加倉額均超2億元。

賣出一側,隆基綠能凈賣出4.82億元,東方財富、歐菲光和中興通訊凈賣出額均超3億元。

周度(2月26日至3月1日)表現看,同屬家用電器板塊的美的集團和格力電器凈買入額分別為12.6億元、9.5億元;賽力斯、北方華創、貴州茅臺、寧德時代和中微公司加倉額均超5億元。

賣出方面,大秦鐵路凈賣出額為7.55億元。方正證券、東方財富、歐菲光、中興通訊、隆基綠能、中國電信和立訊精密凈賣出均超4億元。

封面圖片來源:視覺中國-VCG111340069361

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112