每日經濟新聞 2024-03-11 16:23:16

每經記者 趙云 每經編輯 彭水萍

3月11日,市場全天震蕩走高,創業板指領漲,權重股表現活躍,寧德時代漲超14%。截至收盤,滬指漲0.74%,深成指漲2.27%,創業板指漲4.6%。

板塊方面,固態電池、飛行汽車、儲能、液冷服務器等板塊漲幅居前,煤炭、AI PC、油氣等板塊跌幅居前。

總體上個股漲多跌少,全市場超4400只個股上漲。滬深兩市今日成交額10059億,較上個交易日放量1453億。

北向資金尾盤加速流入,全天凈買入102.61億元;其中滬股通凈買入39.87億元,深股凈買入62.75億元。

今天的盤面可謂皆大歡喜,也很好讀懂。

簡單捋捋:

1.創業板指肉眼可見是最強的,因為權重股寧德時代史詩級大漲。

為什么堪稱史詩級?因為不算上市首日(2018年6月11日)漲幅(43.99%)的話,歷史上僅有2021年1月4日的漲幅(15.09%)超過今天。

2.“寧王”異動,帶動光伏+儲能板塊的集體爆發。

今天許多漲停的個股,都有光伏、鋰電、電力、儲能等概念。

平心而論,近期新能源板塊自身就有不少好消息。比如:

1)外資突然唱多寧德時代。

3月10日,摩根士丹利發布報告,將寧德時代評級上調至“超配”,并設定目標價為210元。前不久,東吳證券給予寧德時代263元的目標價。

2)上周五光伏板塊已有異動。新能源賽道許多分支,今年以來還是累計下跌的,有反彈需求。

3)近期行業迎政策利好。

日前,國家發展改革委、國家能源局聯合發布了《關于新形勢下配電網高質量發展的指導意見》,旨在推動配電網向有源轉變,并提出了明確的階段性建設目標。

市場人士表示,根據配電網高質量發展目標指引,利好受到配電網擴容、數智化升級與能效提升等利好的環節:綜合型電網龍頭、變壓器產業鏈、電表行業、數智化建設、充電樁產業鏈。

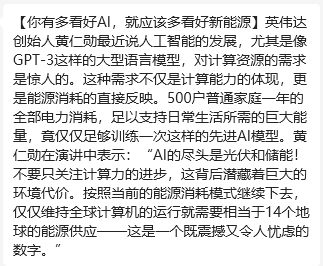

而更有趣的是,今天盤中一些小作文在網上流傳,大致意思是:

你有多看好AI,就該有多看好新能源。

為什么呢?據稱:

“英偉達的創始人兼首席執行官黃仁勛表示,人工智能的未來發展與光伏和儲能緊密相關。需要全面考慮能源消耗問題,而不僅僅關注計算力。

同時, OpenAI的創始人山姆·奧特曼也認為,未來AI技術的發展將高度依賴于光伏和儲能技術的進步。”

網傳截圖,注意這并不是真的

乍一看,這不就是妥妥的新能源賽道新邏輯嗎?

然而實際上,按照這些表述去檢索互聯網,你會發現,該說法是昨天到今天才突然爆火——仿佛在配合今天A股新能源板塊異動一樣。

截至收盤,最“攢勁”的那句話僅有32個(資訊類)檢索結果。

那么,黃仁勛和奧特曼,究竟有沒有這樣大力唱多過新能源?

筆者繼續考證后的結論是:有類似表述,但都不是原話。

首先來看黃仁勛。

2024年2月12日“世界政府峰會”上,在與阿聯酋國務大臣對談時,黃仁勛說,“如果你只是假設計算機的速度永遠不會變快,你可能會得出一個結論——我們需要14個不同的行星、3個不同星系、4個太陽為這一切提供燃料。”

這段話的前一段則是:

當我們替換通用計算的基礎設施時,請記住架構的性能將不斷提高。你不能只想著要購買更多的計算機,你還必須假設,計算機的速度會越來越快。因此,你所需要的總量就不會這么多了。

圖片來源:相關報道

但黃仁勛并沒有明確提到光伏、儲能。

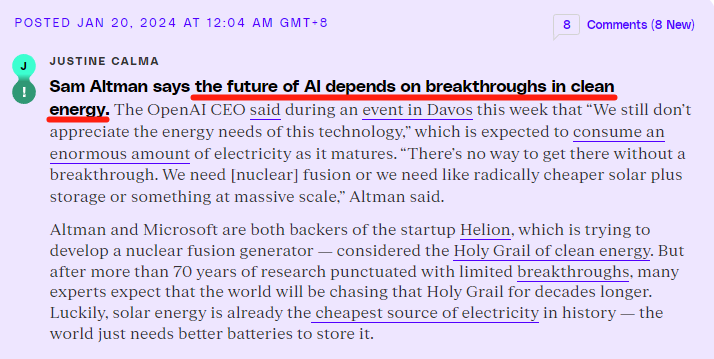

提到二者的其實是OpenAI創始人山姆·奧特曼。

據國外科技媒體The Verge,今年1月,在瑞士達沃斯舉辦的“2024年度世界經濟論壇”上,奧特曼表達了一個觀點是——AI的未來取決于清潔能源的(技術)突破。

大致翻譯一下:

“我們仍然不了解這項技術對能源的需求”,隨著AI走向成熟,預計將消耗大量電力。奧特曼說,“如果沒有(技術)突破,就無法實現這一目標。我們需要(核)聚變,或者更便宜的太陽能+能大規模存儲(能源)的東西”。

所以,今天流傳的“小作文”,本質上是把兩位AI大佬前段時間說過的話,拼湊起來,包裝成新的“重磅”消息,給市場的走勢推波助瀾了一下。

這套邏輯不算有錯,但也稱不上新——市場原本就認這套邏輯。

如果投資者此前功課做得不夠,卻基于這類小作文來進行短線買賣,虧錢的風險還是會被放大。

市場有自己的節奏,漲跌原因往往是事后才能確認的。

想想看,如果AI和新能源的邏輯真被打通了,為什么今天AI方向許多板塊,走得并不強勢,甚至在跌呢?

當然,算力和電力關系密切,這里還是分享一些有據可依的干貨。

據中國能源報,以AIGC(生成式人工智能)為代表的人工智能應用、大模型訓練快速崛起,帶動智能算力需求爆發式增加。

工信部數據顯示,2022年我國基礎設施算力規模達到180EFlops(每秒百億億次浮點運算次數),數據中心耗電量達到2700億千瓦時。預計到2025年,我國算力規模將超過300EFlops,智能算力占比達到35%,數據中心耗電量達到3500億千瓦時。根據《綠色算力白皮書(2023)》預測,到2030年我國數據中心耗電量將達到5900億千瓦時。

算力的大規模部署和應用不僅消耗大量能源,同時也帶來碳排放問題。

以數據中心碳排放為例,數據中心碳排放主要來源于IT設備、空調系統、電源系統、照明系統等電力消費產生的間接排放,根據生態環境部環境規劃院發布的《中國區域電網二氧化碳排放因子研究(2023)》,目前我國各省平均電網排放因子約0.61千克/千瓦時,若2025年、2030年各省平均電網排放因子保持目前的水平不變,則2025年、2030年我國數據中心間接碳排放量將分別達到2.1億噸、3.5億噸。

隨著新型電力系統建設加快,新能源大規模開發,電源結構持續優化,綠色電力占比不斷提高,各省平均電網排放因子將穩步下降,帶動數據中心間接碳排放減少,預計2025年、2030年減排潛力分別約為0.3億噸、0.8億噸,推動算力產業綠色可持續發展。

AI的發展,目前很“費水”。

因為旺盛的算力需求,要求與之匹配的散熱能力。

去年曾有媒體報道稱,微軟支持的OpenAI技術需要耗費大量水用于冷卻超級計算機,幫助其AI學習如何模仿人類書寫。除了建造冷卻塔,服務器運行需要大量電力,而火電、天然氣和核能發電也會消耗大量水。

微軟在其環境報告中透露,2022年,公司用水量同比去年激增了34%,較前幾年大幅上漲,相當于超過2500個奧林匹克規格的游泳池水量,外部研究人員認為這與微軟的人工智能研究有關。

此外,AI算力的發展,甚至還會更耗煤。

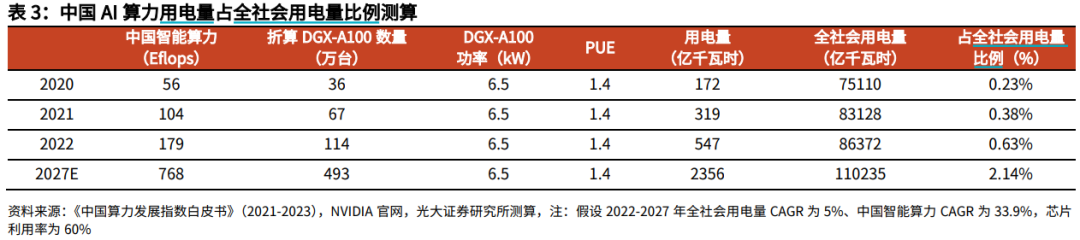

光大證券3月10日研報指出,根據KMPG發布的《Statistical Reviewf World Energy 2023》,2022年中國煤炭消費量中有57%用于發電,全球煤炭消費量中有60%用于發電。

2022年中國、全球智能算力規模分別對應DGX A100整機數量114萬、289萬臺;按60%利用率、1.4PUE計算,2022年中國、全球AI算力對應用電量分別為547億、1383億千瓦時,分別占總用電量的0.63%、0.47%。

在煤炭發電占比不發生變化的情況下,智能算力增長100%,對中國、全球煤炭消費量的帶動幅度分別為0.36%、0.28%。

該研報稱,隨著基數的快速提升,智能算力對能源需求的帶動將愈發明顯。預計2024年-2026年全球煤炭供需基本平衡,若AI相關產業鏈的發展超預期,在供給偏剛性的現狀下,全球煤價的中樞有望提升,推薦盈利、分紅均有保障的動力煤龍頭。

封面圖片來源:視覺中國-VCG41N1315872825

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP