每日經濟新聞 2024-03-15 13:56:37

每經編輯 彭水萍

中國有色金屬工業協會3月13日在北京組織召開了銅冶煉企業座談會。國內19家銅冶煉企業主要負責人到會,國家相關部委領導出席會議聽取意見。會議針對行業自律與產能治理問題進行了深入探討,并形成諸多共識。其中包括,針對銅冶煉行業近年來產能增長過快問題,國家將提高新建項目準入門檻。銅冶煉企業將積極響應《中國有色金屬行業自律公約》,嚴格執行國家政策法規,積極配合國家有關部門推進產能治理,控制新增產能。

如何看待有色“減產”政策?

有色金屬行業尤其是產業鏈的冶煉環節,具有準入門檻低、產業鏈長、生產規模大的特點,可有效拉動周邊就業與提升地區產值,且在行業景氣度高的期間能提供豐厚的利潤,對地方政府的政績與企業利潤有極大的助力。因此,在整個宏觀經濟周期與有色金屬行業周期上行的階段,國內有大量的有色金屬新建產能擴張。但在周期下行階段,則極其容易造成產能過剩以及行業整體性的虧損。在這種情況下,出臺行業政策,控制有色金屬行業的產能與產量規模,進行逆周期調節,有利于有色金屬行業整體的良性的、可持續性的發展。過去幾年也有過類似的政策措施。

例如國家在2015年提出供給側結構性改革的背景下,在2017年重點對有色金屬行業中產能過剩比較嚴重的電解鋁行業進行了供給側結構性改革,共關停376萬噸違規在產產能,279萬噸在建產能推遲投產,有效緩解了電解鋁行業產能過剩的問題。而在稀土行業,國家通過建立國有企業所掌控的六大及稀土集團,規定稀土礦開采與稀土冶煉分離產量,并進行對私挖稀土的“打黑”行動,來控制國內稀土行業的產量規模,對行業整體進行調控。

那減產后,有色板塊的投資機會如何?讓我們以史為鑒。

復盤2021年高耗能減產后的投資機會

傳統上,高耗能行業一般指煤炭開采洗選業、石油加工煉焦及核燃料加工業、化學原料及化學制品業、非金屬礦物制品業、黑色金屬冶煉及壓延加工業、電力熱力的生產和供應業。根據《高耗能行業重點領域節能降碳改造升級實施指南(2022年版)》,高耗能行業包括化工、電石、水泥、平板玻璃、鋼鐵、焦化、鐵合金、有色金屬冶煉等17個行業。從用電量的角度,以上17個高耗能行業中,2020年全社會用電量占比超過1%的主要有電石、水泥、鋼鐵、鐵合金、鋁。

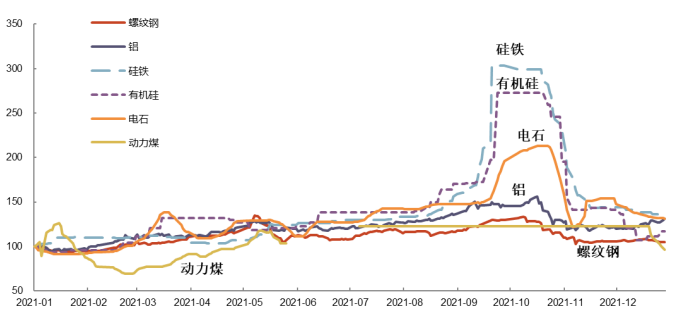

從后續情況看,國家發改委及地方性政策文件可作為限產信號。2021年單位GDP能耗目標提出后,從單月產量來看,2021年兩會結束后,高能耗商品(粗鋼、電解鋁、電石、硅鐵)產量均出現了一定的同比下降。而國家發改委2021年8月12日印發了《2021年上半年各地區能耗雙控指標完成情況晴雨表》,要求各地對上半年嚴峻的節能形勢保持高度警醒,采取有力措施,確保完成全年能耗雙控目標特別是能耗強度降低目標任務。高能耗商品在2021年8、9月份下降明顯。

從月度價格漲跌幅來看,高能耗商品的價格在2021年9月明顯上漲,螺紋鋼、鋁、硅鐵、有機硅、電石環比漲幅分別為11%、6%、101%、67%、33%。從股價的角度來看,高能耗領域股票在2021年7-8月份顯著跑贏大盤,鋼鐵、鋁、有機硅行業指數分別累計上漲35%、43%、78%。

圖1:2021年主要高耗能商品價格走勢(以2021年1月4日價格為100)

資料來源:Wind,光大證券

政府工作報告再提單位GDP能耗提出定量要求

2024年3月5日,政府工作報告提出2024年單位GDP能耗降低2.5%左右,時隔兩年,政府工作報告再次對單位GDP能耗提出定量要求。上一次在政府工作報告中對單位GDP能耗提出要求的是2021年,目標是下降3%左右,當年實際下降了2.7%;2022、2023年政府工作報告未提及單位GDP能耗的要求,上述兩年實際單位GDP能耗同比增速分別為-0.1%、-0.5%。在控制單位GDP能耗的背景下,高能耗行業可能面臨限產,高能耗商品的供給將受到一定影響。時隔兩年,政府工作報告再次對單位GDP能耗提出定量要求。

綜上所述,一方面國內經濟在政策催化下加快復蘇,有望帶動有色金屬需求提升,而產能調控也有利于支撐有色金屬價格的回升;另外美聯儲大概率轉向,也將從流動性上支撐有色金屬價格。有色金屬格局與流動性的改善,建議關注有色50ETF(516650)及其聯接指數(016707/016708)的投資機會。

封面圖片來源:視覺中國-VCG211377512979

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP