每日經(jīng)濟(jì)新聞 2024-03-17 23:29:55

每經(jīng)記者 劉明濤 每經(jīng)編輯 彭水萍

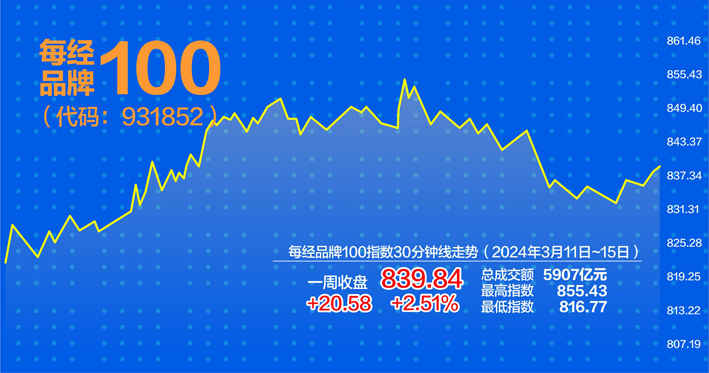

在寧德時(shí)代強(qiáng)勢(shì)反彈帶動(dòng)下,上周新能源車(chē)表現(xiàn)突出,每經(jīng)品牌100指數(shù)10余只成分股周漲幅超過(guò)10%,個(gè)股集體上揚(yáng),每經(jīng)品牌100指數(shù)在調(diào)整兩周后,實(shí)現(xiàn)反彈,周漲2.51%,周K線呈現(xiàn)“一陽(yáng)包兩陰”形態(tài),反彈勢(shì)頭有望延續(xù)。

證監(jiān)會(huì)周末發(fā)多份文件

上周,創(chuàng)業(yè)板指數(shù)領(lǐng)銜主要股指,截至3月15日收盤(pán),創(chuàng)業(yè)板指周漲4.25%,收于1884.09點(diǎn),深成指周漲2.6%,收于9612.75點(diǎn),上證指數(shù)周漲0.28%,收于3054.64點(diǎn),每經(jīng)品牌100指數(shù)周漲幅達(dá)到2.51%,以839.84點(diǎn)報(bào)收,表現(xiàn)搶眼。

目前,政策面和資金面的信號(hào)仍較積極。從政策層面看,政府工作報(bào)告明確2024年GDP目標(biāo)增速5%左右,2024年的增速目標(biāo)更顯高質(zhì)量要求,對(duì)穩(wěn)增長(zhǎng)的重視程度凸顯。展望未來(lái),更加積極的政策環(huán)境有望進(jìn)一步吸引資金進(jìn)入A股。

流動(dòng)性方面,在央行“平滑信貸波動(dòng)”的要求下,2月信貸規(guī)模同比偏少已是市場(chǎng)預(yù)期。從實(shí)際數(shù)據(jù)來(lái)看,信貸投放量符合歷史規(guī)律。“M2-M1”剪刀差回升,實(shí)體部門(mén)投融資需求有待進(jìn)一步激發(fā)。在2024年廣義財(cái)政發(fā)力、三大工程托底房地產(chǎn)行業(yè)等有利因素下,預(yù)計(jì)政府債券融資和企業(yè)部門(mén)信貸對(duì)社融增長(zhǎng)的支撐力度會(huì)增強(qiáng)。

3月15日,證監(jiān)會(huì)集中發(fā)布四項(xiàng)“兩強(qiáng)兩嚴(yán)”政策文件,涵蓋“嚴(yán)把發(fā)行上市準(zhǔn)入關(guān)、加強(qiáng)上市公司監(jiān)管、加強(qiáng)證券公司和公募基金監(jiān)管,以及加強(qiáng)證監(jiān)會(huì)自身建設(shè)”四大方面。證監(jiān)會(huì)圍繞加快建設(shè)安全、規(guī)范、透明、開(kāi)放、有活力、有韌性的資本市場(chǎng)這一總目標(biāo),有力釋放強(qiáng)監(jiān)管防風(fēng)險(xiǎn)促高質(zhì)量發(fā)展的政策信號(hào)。

2024年春節(jié)以來(lái),經(jīng)濟(jì)數(shù)據(jù)和政策催化,累積了不少積極驗(yàn)證,但經(jīng)濟(jì)內(nèi)生改善能否持續(xù)仍有待觀察。海外降息再延后,市場(chǎng)風(fēng)偏待修復(fù)的背景下,白馬穩(wěn)定或更穩(wěn)健。

新能源兩龍頭重回升勢(shì)

從上周每經(jīng)品牌100指數(shù)成分股表現(xiàn)來(lái)看,新能源車(chē)產(chǎn)業(yè)鏈和房地產(chǎn)板塊反彈幅度最大。其中,寧德時(shí)代、長(zhǎng)安汽車(chē)以及華潤(rùn)置地周漲幅分別達(dá)到14.56%、14.41%以及14.29%,漲幅領(lǐng)先。瀘州老窖、京東集團(tuán)、龍湖集團(tuán)、拼多多以及比亞迪等個(gè)股周漲幅也均超過(guò)10%。

資料顯示,作為動(dòng)力與儲(chǔ)能電池雙冠軍,寧德時(shí)代全球市場(chǎng)競(jìng)爭(zhēng)力強(qiáng)勁。在新產(chǎn)品方面,公司發(fā)布凝聚態(tài)電池、神行超充電池,麒麟電池、M3P電池實(shí)現(xiàn)量產(chǎn)。公司憑借領(lǐng)先的產(chǎn)品性能,在高端新能源車(chē)的市占率超60%,服務(wù)超170萬(wàn)輛高端車(chē)型。在新工藝方面,公司超級(jí)拉線有望進(jìn)一步降本增效。2024年,公司將繼續(xù)發(fā)揮技術(shù)與產(chǎn)品優(yōu)勢(shì),持續(xù)拓展客戶(hù)合作,不斷提升公司綜合競(jìng)爭(zhēng)力。

在儲(chǔ)能電池方面,2023年寧德時(shí)代為意大利ENEL電力公司交付全球最大儲(chǔ)能項(xiàng)目群6.4GWh,并助力Nextera實(shí)現(xiàn)1.8GWh全球最大光儲(chǔ)單體項(xiàng)目并網(wǎng);未來(lái)5年Quinbrook承諾將在美國(guó)部署10GWh+公司先進(jìn)儲(chǔ)能解決方案。

近期,比亞迪發(fā)布多款產(chǎn)品,在主流市場(chǎng)和高端市場(chǎng)持續(xù)發(fā)力。上個(gè)月,仰望U9上市,定位超性能電動(dòng)跑車(chē)。仰望品牌目前已發(fā)布U8和U9兩款車(chē),展示了比亞迪在分布式驅(qū)動(dòng)、車(chē)身控制系統(tǒng)、碳陶材料等領(lǐng)域的技術(shù)實(shí)力,強(qiáng)化了公司作為電動(dòng)車(chē)行業(yè)領(lǐng)先者的形象。

得益于仰望品牌打開(kāi)了公司產(chǎn)品售價(jià)天花板,提升了公司影響力,比亞迪在高端品牌的建設(shè)方面將更為順暢。加之公司擬將回購(gòu)金額由2億元提升至4億元,表明公司對(duì)自身發(fā)展信心,有助于提振市場(chǎng)情緒。

電池ETF覆蓋兩成分股

除了個(gè)股投資價(jià)值凸顯外,新能源車(chē)電池相關(guān)ETF同樣值得關(guān)注。其中,追蹤國(guó)證新能源車(chē)電池指數(shù)的ETF(交易型開(kāi)放式指數(shù)基金)更是實(shí)現(xiàn)對(duì)寧德時(shí)代和比亞迪這兩只成分股的覆蓋。

據(jù)了解,電池系統(tǒng)是新能源車(chē)中成本占比最高的部件,其成本占比接近40%。隨著新能源車(chē)的普及,動(dòng)力電池行業(yè)規(guī)模預(yù)計(jì)將快速增長(zhǎng)。動(dòng)力電池行業(yè)具備資金壁壘高、技術(shù)迭代快的特點(diǎn),導(dǎo)致其龍頭優(yōu)勢(shì)明顯,行業(yè)集中度較高。全球頭部動(dòng)力電池供應(yīng)商中,中國(guó)企業(yè)市占率占比較大。新能源車(chē)發(fā)展浪潮利好我國(guó)新能車(chē)電池制造企業(yè)。

鋰電池ETF(159840)是工銀瑞信基金旗下的一只ETF,該ETF跟蹤國(guó)證新能源車(chē)電池指數(shù)(指數(shù)代碼:980032),追求跟蹤偏離度和跟蹤誤差的最小化。

國(guó)證新能源車(chē)電池指數(shù)由深圳證券信息有限公司于2015年2月17日推出。國(guó)證新能源車(chē)電池指數(shù)從滬深市場(chǎng)中選取30只流動(dòng)性較好、市值較大的A股市場(chǎng)新能源車(chē)電池行業(yè)上市公司證券作為指數(shù)樣本,以反映該產(chǎn)業(yè)的整體表現(xiàn)。總體來(lái)說(shuō),新能電池指數(shù)行業(yè)分布較為集中,具有較強(qiáng)的龍頭效應(yīng)。

另外,追蹤中證新能源汽車(chē)產(chǎn)業(yè)指數(shù)的ETF同樣值得關(guān)注,寧德時(shí)代和比亞迪也是該指數(shù)的兩大重倉(cāng)股。目前,追蹤中證新能源汽車(chē)指數(shù)的ETF包括了新能車(chē)ETF(515700)和新能源汽車(chē)ETF(516390)。

中證新能源汽車(chē)產(chǎn)業(yè)指數(shù)(930997)選取業(yè)務(wù)涉及新能源汽車(chē)產(chǎn)業(yè)的上市公司證券作為指數(shù)樣本,全面覆蓋包括新能源整車(chē)、充電樁、鋰電設(shè)備、電機(jī)電控、電池材料、電芯電池組、配套設(shè)備以及相關(guān)上游材料等。指數(shù)估值處于歷史相對(duì)低位,配置性?xún)r(jià)比日益凸顯。指數(shù)長(zhǎng)期業(yè)績(jī)表現(xiàn)優(yōu)于主要寬基指數(shù),上漲彈性高于對(duì)應(yīng)行業(yè)指數(shù)。

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112