每日經濟新聞 2024-03-19 10:36:04

每經編輯 肖芮冬

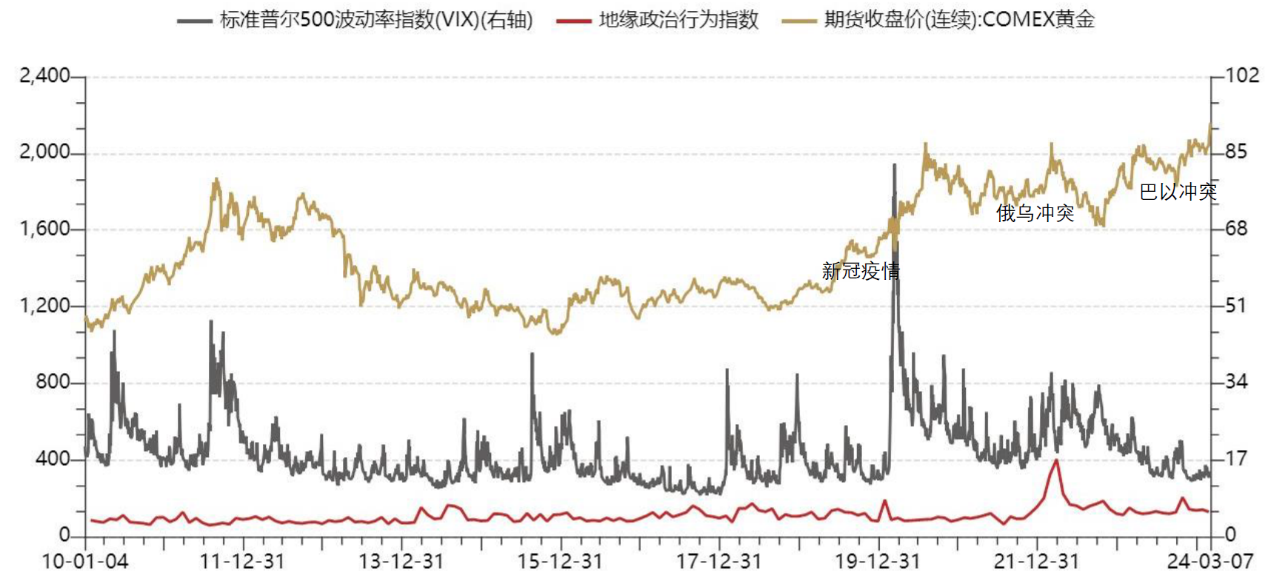

2023年以來,在美國通脹風險下降、美聯儲降息預期提前、地緣政治及避險情緒增加等多重因素推動下,黃金價格呈震蕩上升態勢,并不斷突破近年歷史高點。近期黃金價格表現持續強勢,3月8日COMEX黃金一度突破2200美元/盎司,國內SHFE黃金主力合約則摸高511元/克,創出歷史新高。不過上周美國最新公布的數據表明,美國核心通脹頑固,通脹整體面臨反彈風險,引發市場對美聯儲推遲降息的擔憂,部分機構預計美聯儲可能到7月才會開始降息。受降息預期變化影響,美債收益率顯著回升,削弱了無利息回報的黃金的投資吸引力,金價有所調整。

當前而言,美聯儲由加息轉入降息是2024年較為確定的宏觀方向,降息周期下美債利率下行驅動黃金價格上漲的邏輯仍在,疊加全球風險事件頻發,避險情緒轉強,黃金戰略配置地位提升,全球央行購金量持續攀升,黃金價格仍在上漲通道中,依然具備較好的投資價值。建議關注黃金ETF華夏(518850)及其聯接指數(008701/008702)、黃金股ETF(159562)以及有色50ETF(516650)及其聯接指數(016707/016708)的投資機會,其中黃金股在金價上漲中彈性更大,尤其值得關注。

從黃金投資框架來看,信用對沖是驅動大級別行情的最為主導因素,通脹通過商品屬性驅動黃金價格上行,但并不總是有效。而避險需求所導致的黃金行情僅僅是短時、小級別的驅動。在美元加息周期中,黃金的金融屬性占主導,2007年中以來,美債實際利率與金價走勢呈現顯著的負相關關系。此規律從2022年下半年開始有效性減弱,美債實際利率階段性低點對應的黃金高點在不斷抬高。由于黃金被視為安全的無息資產,而實際利率或匯率則是黃金的機會成本,實際利率與金價走勢呈現顯著的負相關體現了黃金金融屬性驅動。

從經濟數據來看,美國公布的2月ISM制造業PMI不及預期,12月和1月非農數據大幅下修,2月失業率明顯上升等,顯示出美國經濟疲軟的跡象。同時,紐約社區銀行“爆雷”事件也引發市場對金融風險的擔憂。此外,美聯儲理事沃勒最新提出實施“反向扭轉操作”,即買入短債賣出長債,讓短端利率下行更快,釋放鴿派信號。通脹方面,3月12日公布的美國2月CPI同比增長3.2%,核心CPI同比增長3.8%,均高于市場預期,表明通脹仍具備黏性,面臨反彈風險,這也一度引發了美債利率上行和黃金價格的調整,但當前市場仍在押注美聯儲6月降息,而部分機構預計美聯儲可能到7月才會開始降息。

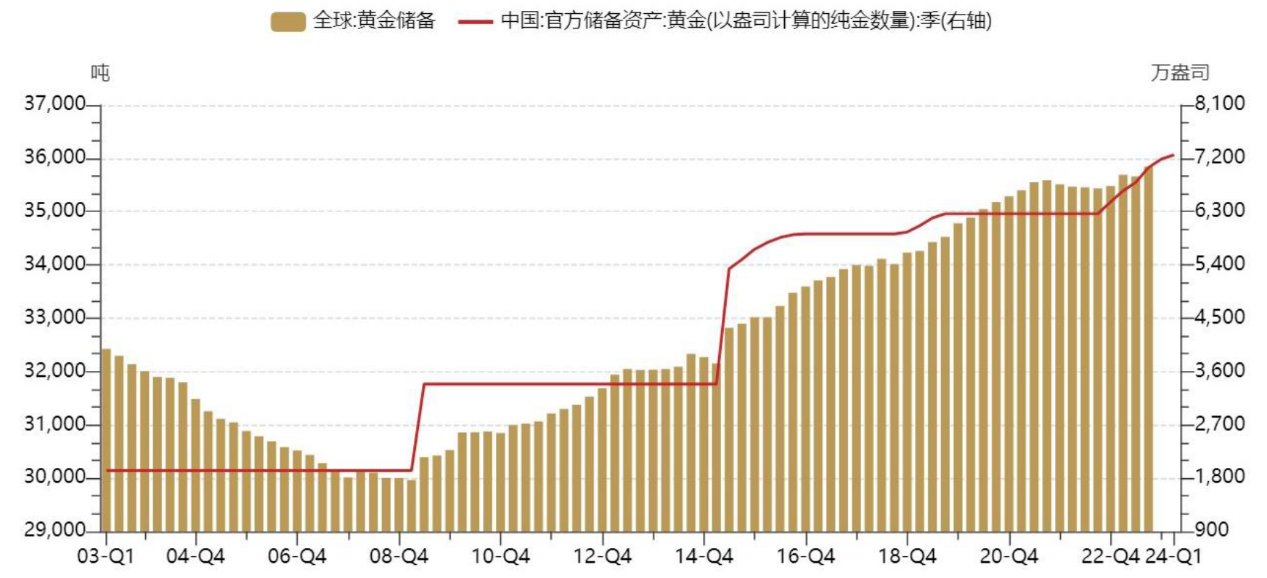

在國際金價持續上漲的背景下,近兩年全球各經濟體央行的黃金凈購買量持續維持高位。根據世界黃金協會數據,2023年全球央行繼續大舉購入黃金,全年凈購買量為1037噸,僅較2022年的歷史最高紀錄減少45噸。其中,中國、波蘭、新加坡央行購金量排名全球前三。截至目前,我國央行已連續16個月增持黃金儲備。根據央行數據,截至2024年2月末,我國央行黃金儲備7258萬盎司,環比上升39萬盎司。

避險和外匯儲備多元化需求,使得各國央行仍具備購金動力。根據世界黃金協會的《2023年央行黃金儲備調查》,各國央行對美元未來角色看法較此前更悲觀,對黃金未來作用的看法更樂觀,62%的央行表示黃金將在總儲備中占優更大的份額,而2022年這一比例僅為46%。大多數央行預計,未來五年黃金占總儲備的比例將略有增加,其中以發展中經濟體為主。

在當下的信用體系,作為世界普遍認可其價值的實物載體,黃金具有顯著信用對沖的屬性;而美元作為世界貨幣,其背靠美元信用體系及美國經濟。2023年下半年以來,美國債務規模加速增長,美元信用受到削弱。而黃金和美元均具備國際貨幣特性,出于對美元信用及美元資產風險的擔憂使得部分國家降低美元儲備,轉而提高黃金儲備。

從歷史上,每輪黃金大牛市的出現,均離不開黃金貨幣屬性走強,反映的是國際貨幣體系各方勢力的此消彼長。2018年以來,國際地緣形勢日趨復雜,中美博弈、俄烏沖突、巴以問題持續涌現,全球進入“去美元化”過程,表現為美元外匯儲備下降、黃金儲備上升。展望未來,黃金價格仍在上漲通道中。

在市場中,有一批股票的主營業務涉及黃金的采掘、生產、加工、銷售,其營收與黃金價格息息相關,股價走勢也與黃金價格存在一定的一致性,這類股票稱作“黃金股”。黃金股主要有兩種類型,一種是以黃金開采、冶煉為主要業務的黃金采冶類個股,其中也包含對黃金進行回收并二次加工的企業,由于產品為實際的黃金,其營收也與黃金價格的相關性最強;另一種是以黃金加工、銷售為主的企業,其中主要為黃金珠寶首飾的生產商,這類企業以銷售具有附加價值的珠寶首飾為主,其營收同樣與黃金價格高度相關。

一般來說,黃金股的利潤可以簡單拆分為銷量×(價格—成本),由于金價是由市場決定的,且黃金銷量主要由產量制約。因此,黃金股自身的杠桿效應、渠道和品牌擴張能力貢獻出相對黃金價格的超額收益,黃金股往往跟隨金價上漲,并具有更高的彈性。

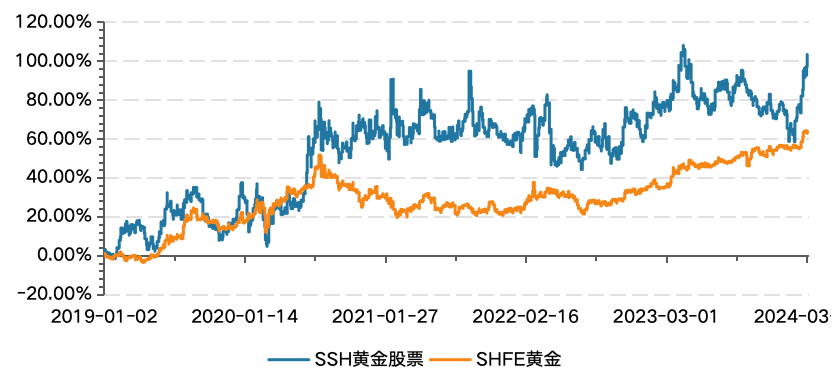

回顧2009年以來黃金商品與股票走勢關系,黃金股票與商品價格高度相關,長期走勢趨于一致,短期可能會出現偏離。黃金股跟隨金價上漲,往往呈現同步上漲或略有領先,幾乎同時見頂,并呈現出更高的彈性。金價上漲時,一方面抬升黃金股估值,另一方面拉動黃金股公司業績,有助于黃金股形成戴維斯雙擊,獲得超額收益。

尤其在金價上行期間,黃金股普遍表現出顯著的超額收益和絕對收益。2019年以來,SSH黃金股票相對SHFE黃金的超額收益明顯。

相關產品:

1、黃金ETF華夏(518850)及其聯接基金(008701/008702):黃金ETF華夏為商品基金,投資于國內黃金市場,基金凈值會隨著國內黃金現貨價格波動而產生波動,從而承擔黃金價格波動風險。黃金是一類特殊的資產,具有金融屬性、貨幣屬性和商品屬性三方面屬性,總體來看,金融屬性在其價格形成過程中影響較大,而貨幣屬性和商品屬性對黃金價格形成影響相對較小。黃金一直以來就被認為具有一定的抗通脹屬性,通脹水平與黃金價格走勢有不小的相關性。商品的長期回報率與傳統的股票、債券等投資工具的回報率相關性較小,可以作為資產配置工具,有效優化客戶資產組合的風險收益結構。

2、黃金股ETF(159562)追蹤中證滬深港黃金產業股票指數(指數代碼:931238,簡稱:SSH黃金股票)的ETF產品,該指數從內地與香港市場中,選取50只市值較大且業務涉及黃金采掘、冶煉、銷售的上市公司證券作為指數樣本,以反映內地與香港市場中黃金產業上市公司證券的整體表現。

3、有色50ETF(516650)及其聯接指數(016707/016708),跟蹤中證細分有色金屬產業主題指數(指數代碼:000811,指數簡稱:細分有色)反映滬深兩市細分有色產業公司股票的整體走勢,該指數從有色金屬及采礦等細分產業中挑選規模較大、流動性較好的公司股票組成樣本股。指數成份股以中大盤為主,行業特征鮮明,細分領域分布均衡,覆蓋了有色金屬行業主要細分領域,從行業的權重分布上看,細分有色成份股主要集中在申萬二級行業中的工業金屬(46.5%)、小金屬(19.9%)、能源金屬(17.0%)和貴金屬(12.4%)。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP