每日經(jīng)濟(jì)新聞 2024-03-29 18:55:47

各位老鐵,大家好!我是錢(qián)研君,今天又在公眾號(hào)“道達(dá)號(hào)”上發(fā)布最新的研究成果——道達(dá)研選。

前幾周,錢(qián)研君對(duì)A股的短期表現(xiàn)一直比較謹(jǐn)慎,本周大盤(pán)的整體格局還是震蕩調(diào)整。不過(guò),對(duì)于接下來(lái)的行情,錢(qián)研君已經(jīng)慢慢變得樂(lè)觀了!

從前年下半年開(kāi)始,錢(qián)研君就開(kāi)始關(guān)注氟化工板塊的投資機(jī)會(huì)。從氟化工板塊的實(shí)際表現(xiàn)來(lái)看,也是非常不錯(cuò)的,以巨化股份為例,年K線連續(xù)4年收出大陽(yáng)線,今年最高漲幅也超過(guò)40%!

▲巨化股份月K線圖

熟悉錢(qián)研君的老鐵應(yīng)該都知道,錢(qián)研君比較抗拒追高買(mǎi)入的做法,而是喜歡逢低去布局。那么,問(wèn)題來(lái)了,還有沒(méi)有投資邏輯扎實(shí)且尚未大漲的化工細(xì)分領(lǐng)域呢?接下來(lái),我們一起來(lái)看一下乙二酸行業(yè)的基本面情況以及投資邏輯。

在正式開(kāi)始之前,還是做個(gè)提醒,道達(dá)研選周記第12期已經(jīng)更新了,此外錢(qián)研君還分享了申萬(wàn)宏源證券2024年春季策略的相關(guān)研報(bào)。歡迎大家關(guān)注微信公眾號(hào)“道達(dá)號(hào)”,然后到贏家學(xué)院里查看。

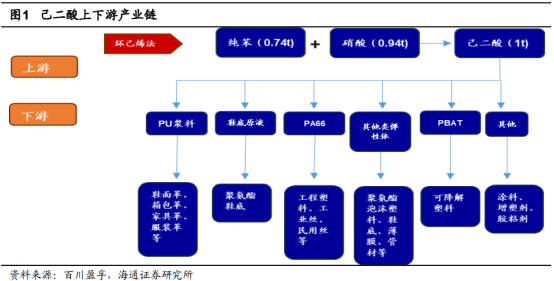

己二酸是一種環(huán)保型基礎(chǔ)化學(xué)材料,是多種下游產(chǎn)品的重要中間體材料。根據(jù)百川盈孚,己二酸上游參與主體為基礎(chǔ)化工品,主要為純苯和硝酸;下游產(chǎn)品主要為PU漿料、鞋底原液、PA66、PBAT等,應(yīng)用領(lǐng)域主要為人造革、泡沫塑料、工業(yè)絲、可降解塑料等。

環(huán)己烯法是國(guó)內(nèi)生產(chǎn)己二酸的主流工藝,具有碳資源利用率較高、產(chǎn)品純度較高、“三廢”排放少、能耗低等優(yōu)點(diǎn)。根據(jù)海通證券測(cè)算,2023年采用環(huán)己烯法生產(chǎn)己二酸的總成本為8772.8元/噸。

純苯在己二酸生產(chǎn)成本中占比較大,純苯價(jià)格波動(dòng)將對(duì)己二酸價(jià)格產(chǎn)生較大影響。根據(jù)卓創(chuàng)資訊數(shù)據(jù),2023年純苯華東市場(chǎng)均價(jià)最高為8925元/噸,最低為6030元/噸;2023年己二酸華東市場(chǎng)均價(jià)最高為10900元/噸,最低為8500元/噸。

中國(guó)是全球最大的己二酸生產(chǎn)國(guó),根據(jù)慧聰塑料網(wǎng)微信公眾號(hào),2021年全球己二酸產(chǎn)能約500萬(wàn)噸,其中海外產(chǎn)能約212萬(wàn)噸,國(guó)內(nèi)產(chǎn)能約288萬(wàn)噸,國(guó)內(nèi)產(chǎn)能占全球的57.6%。根據(jù)百川盈孚數(shù)據(jù),截至2024年2月19日,國(guó)內(nèi)己二酸產(chǎn)能總計(jì)372萬(wàn)噸/年。

根據(jù)海通證券測(cè)算,2026年前己二酸計(jì)劃新增產(chǎn)能共為152萬(wàn)噸。考慮到項(xiàng)目建設(shè)的不確定性,海通證券預(yù)計(jì),到2026年底,己二酸80%計(jì)劃新增產(chǎn)能將投產(chǎn),約為121.6萬(wàn)噸。

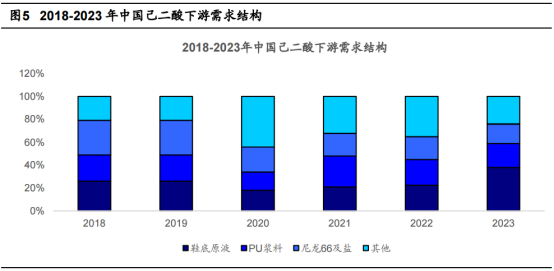

根據(jù)百川盈孚數(shù)據(jù),2023年我國(guó)己二酸下游消費(fèi)結(jié)構(gòu)中鞋底原液占比38%,聚氨酯(以下簡(jiǎn)稱PU)漿料行業(yè)占比21%,尼龍(以下簡(jiǎn)稱PA)66行業(yè)占比17%。

▲圖片來(lái)源:截圖自海通證券研報(bào)

不難看出,PU漿料與鞋底原液構(gòu)成了己二酸的主要下游需求,且需求相對(duì)穩(wěn)定。

PU漿料市場(chǎng)的下游行業(yè),主要是人造革和合成革行業(yè)。我國(guó)已成為是世界人造革合成革產(chǎn)業(yè)中心。根據(jù)華經(jīng)情報(bào)網(wǎng)援引中國(guó)塑料加工工業(yè)協(xié)會(huì)人造革合成革專業(yè)委員會(huì)數(shù)據(jù),2017年至2021年,中國(guó)人造革合成革產(chǎn)銷(xiāo)量呈現(xiàn)平穩(wěn)發(fā)展趨勢(shì),2021年中國(guó)人造革合成革產(chǎn)量為45.7億米,銷(xiāo)量為44.8億米。

鞋底原液的下游行業(yè)為制鞋業(yè),而中國(guó)鞋類產(chǎn)品的銷(xiāo)量總體穩(wěn)定。根據(jù)前瞻產(chǎn)業(yè)研究院援引Euromonitor數(shù)據(jù),2017年至2022年,中國(guó)鞋類行業(yè)銷(xiāo)量整體上呈現(xiàn)先上升后下降趨勢(shì),2022年銷(xiāo)量為43億雙,同比下降9.61%。

展望未來(lái),海通證券分析認(rèn)為,PA66或帶動(dòng)乙二酸需求增長(zhǎng)。

根據(jù)華經(jīng)情報(bào)網(wǎng),中國(guó)PA66主要下游消費(fèi)領(lǐng)域?yàn)楣I(yè)絲及工程塑料,終端領(lǐng)域?yàn)槠?chē)制造和電子電器。根據(jù)流程化工微信公眾號(hào)援引英威達(dá)消息,PA66在新能源電動(dòng)車(chē)上的平均使用量,將比傳統(tǒng)燃油車(chē)有所增加,特別是在電池和熱管理系統(tǒng)中的應(yīng)用。

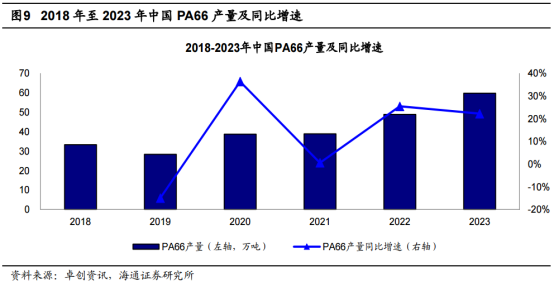

過(guò)去幾年,國(guó)內(nèi)PA66產(chǎn)量穩(wěn)定增長(zhǎng)。根據(jù)卓創(chuàng)資訊數(shù)據(jù),2023年我國(guó)PA66產(chǎn)量為59.79萬(wàn)噸,同比增長(zhǎng)22.27%;2018年至2023年,PA66產(chǎn)量年復(fù)合增速12.22%。

結(jié)合中國(guó)PA66行業(yè)其他相關(guān)政策文件,海通證券預(yù)測(cè),中國(guó)PA66總產(chǎn)能會(huì)有較快增長(zhǎng)。根據(jù)中國(guó)化工信息周刊公眾號(hào),截至2023年10月,我國(guó)PA66新增產(chǎn)能規(guī)劃483萬(wàn)噸。考慮到項(xiàng)目建設(shè)的不確定性和需求匹配度,海通證券預(yù)計(jì),規(guī)劃產(chǎn)能中有43%能于2026年底前投產(chǎn)。據(jù)此估算,己二酸需求平均每年將增加26萬(wàn)噸。

結(jié)合其他下游增量需求,海通證券預(yù)計(jì),未來(lái)三年內(nèi)國(guó)內(nèi)己二酸需求會(huì)有每年40萬(wàn)噸左右的增長(zhǎng)。綜合考慮現(xiàn)有產(chǎn)能與在建產(chǎn)能,海通證券預(yù)計(jì),乙二酸行業(yè)在2025年將出現(xiàn)供不應(yīng)求的狀態(tài)。

海通證券的測(cè)算顯示,2024年至2026年,國(guó)內(nèi)己二酸表觀消費(fèi)量分別為196.21萬(wàn)噸、234.44萬(wàn)噸、273.80萬(wàn)噸;己二酸產(chǎn)量分別為247.86萬(wàn)噸、274.23萬(wàn)噸、300.59萬(wàn)噸;供給缺口分別為10.40萬(wàn)噸、-3.63萬(wàn)噸、-20.34萬(wàn)噸。

這里錢(qián)研君補(bǔ)充說(shuō)明一點(diǎn),周期股的投資邏輯比較簡(jiǎn)單粗暴,就是看產(chǎn)品價(jià)格能否持續(xù)上行,進(jìn)而帶動(dòng)上市公司業(yè)績(jī)出現(xiàn)爆發(fā)式增長(zhǎng)。如果產(chǎn)品價(jià)格拐點(diǎn)真的到來(lái),那么上市公司的股價(jià)也會(huì)提前反映這一點(diǎn)。只是,產(chǎn)品價(jià)格周期變化極難把握。按照海通證券的研判,2025年乙二酸有望進(jìn)入供需緊平衡狀態(tài),如果這個(gè)判斷是對(duì)的,那么乙二酸的價(jià)格就有望持續(xù)上行。

免責(zé)聲明:道達(dá)研選是從行業(yè)前瞻去挖掘價(jià)值信息,整合最熱研報(bào)主要觀點(diǎn),文章提供的信息僅供參考,不涉及操作建議。據(jù)此入市,風(fēng)險(xiǎn)自擔(dān)!

風(fēng)險(xiǎn)提示:1、經(jīng)濟(jì)增長(zhǎng)不及預(yù)期;2、相關(guān)企業(yè)產(chǎn)能投放不達(dá)預(yù)期;3、下游需求增速不達(dá)預(yù)期。

最后,還是做個(gè)提醒,道達(dá)研選周記第12期已經(jīng)更新了,此外錢(qián)研君還分享了申萬(wàn)宏源證券2024年春季策略的相關(guān)研報(bào)。歡迎大家關(guān)注微信公眾號(hào)“道達(dá)號(hào)”,然后到贏家學(xué)院里查看。

本期道達(dá)研選的參考研報(bào)如下:

海通證券-化工行業(yè):國(guó)內(nèi)供需緊平衡,尼龍66帶動(dòng)己二酸需求增長(zhǎng)

(錢(qián)研君)

本文內(nèi)容僅供參考,不作為投資依據(jù),據(jù)此入市,風(fēng)險(xiǎn)自擔(dān)。

封面圖片來(lái)源:每日經(jīng)濟(jì)新聞 劉國(guó)梅 攝

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112