每日經濟新聞 2024-04-03 18:03:38

每經記者 夏子博 每經編輯 賀娟娟

鈦,外觀似鋼,卻比鋼的質量輕45%,被稱為21世紀重要的戰(zhàn)略金屬材料。

以往,鈦材是高端金屬的代名詞,常隨著飛機、航母之類的“國之重器”上天入地,如今,隨著成本及技術逐漸成熟,鈦材開始“飛入尋常百姓家”,在手機、汽車等領域投入應用,帶火了一眾相關產業(yè)鏈。

俗話說,產業(yè)發(fā)展看集群,集群關鍵看龍頭。

陜西寶雞,就被譽為是“中國鈦谷”,鈦產業(yè)規(guī)模全球居首,我們在《中國鈦谷寶雞,雄心與現(xiàn)實》有過詳細盤點。

而來到寶雞,只要一提起鈦,當?shù)厝司蜁患s而同提到一家企業(yè)——寶鈦股份(600456),其母公司寶鈦集團始建于1965年,是我國規(guī)模最大、體系最完整的鈦及鈦合金研發(fā)制造企業(yè),鈦產量居世界前列,是陜西寶雞鈦產業(yè)從無到有的奠基者與領跑者。

現(xiàn)如今,鈦行業(yè)從“量變”走向“質變”,從“源于軍品”到“興于民品 ”,寶鈦股份這位老牌國企與國內鈦產業(yè)一樣來到了陣痛與蝶變的“關鍵時期”……

增收不增利

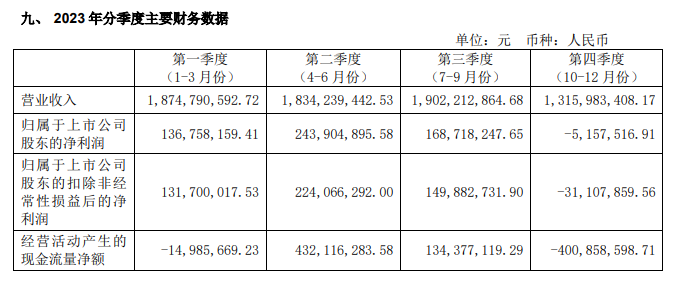

3月29日,寶鈦股份發(fā)布2023年報,全年實現(xiàn)營業(yè)收入69.27億元,同比增長4.41%;實現(xiàn)歸母凈利潤5.44億元,同比下降2.29%。

此般走勢,無疑是給投資者潑了一盆冷水。

值得注意的是,在非經常性損益項目中,寶鈦股份2023年獲得了8287.80萬元政府補助,同比去年接近翻倍,而在扣非后公司歸母凈利潤為4.75億元,同比下降7.74%,下滑幅度更甚。

問題似乎出在了四季度,當季,公司實現(xiàn)營業(yè)收入13.16億元,環(huán)比減少30.82%,同比減少14.31%;實現(xiàn)扣非歸母凈利潤-0.31億元,環(huán)比減少120.75%,同比減少186.93%,將公司前三季度的同比上漲趨勢一舉扭轉。

圖片來源:寶鈦股份2023年報

《每日經濟新聞》記者以投資者身份致電寶鈦股份董秘辦,對方多次表示毛利下滑是由于產品結構問題及出口產生的費用。

實際上,繼2021年前受益于軍品需求等業(yè)績高增后,寶鈦股份就開始后力不足,連續(xù)2年陷入增收不增利境況。

據Wind數(shù)據,2018—2023年寶鈦股份營收分別為34.10億元、41.88億元、43.38億元、52.46億元、66.35億元、69.27億元;歸母凈利潤分別為1.41億元、2.40億元、3.63億元、5.60億元、5.57億元、5.44億元。

相比連續(xù)2年“原地躊躇”的凈利潤,寶鈦股份的股價亦從2022年開始就一路回調,從2022年1月高點的70.97元/股震蕩下滑至如今的29元/股左右,兩年時間跌去超60%。

產能方面,2023年,公司鈦產品產量約 30013.33 噸,同比減少7.76%,銷量約29379.58 噸,同比減少7.05%。2023Q4,公司鈦產品產量約5903 噸,環(huán)比減少18.20%,同比減少24.81%,銷量約5159 噸,環(huán)比減少31.52%,同比減少29.34%。

觀察公司這兩年動作,大飛機、3C消費、氫燃料電池專用鈦材……相關概念著實不少,但是業(yè)績卻遲遲未見聲色。

寶鈦股份,問題出在哪了?

“盤子大”的煩惱

供給與需求,產能與應用,是推動鈦工業(yè)發(fā)展齒輪的內在動因,也是觀察鈦企的“金標尺”。

據中國有色金屬報,2021年生產海綿鈦13.99萬噸,2022年生產海綿鈦17.5萬噸,2023年預計22萬噸左右,產能擴容下原材料價格大幅下跌,鈦企隱約間有了類似2010年“市場大洗牌”一樣的產能過剩和“內卷”征兆。

在本輪周期中,盡管鈦材市場剛需依然穩(wěn)中有增,但上、下游增長明顯失衡,量增過快、質升過慢,表現(xiàn)為明顯的兩點問題:1.高端不足、低端有余;2.下游民品應用領域未全面打開。

而作為國內鈦企領軍者,這同樣是寶鈦股份的“癥結”所在。

須知,目前鈦材應用主要分為軍品及民品,其中軍品主要以航空航天等為主,價格穩(wěn)定性強,毛利率較高,民品則涉及石油化工、建筑等,毛利率整體偏低,處于新舊不接階段,新賽道有待開拓。

目前,寶鈦股份產品既有軍用,也有民用,幾乎覆蓋了高低端所有領域,并擁有最完整的產品類型和產業(yè)鏈組成,例如寶鈦旗下控股66.67%的寶鈦華神,擁有2.2萬噸原材料海綿鈦產能,2023年凈利潤2.72億,相當于整個寶鈦股份的約1/2。

“盤子大”,好處是抗風險能力強,對于上、下游漲價、調價能夠及時應變,但也帶來了一個問題——毛利率低。

據相關資料,寶鈦股份利潤幾乎全部來自軍品;民品業(yè)務銷量占比高,但是利潤貢獻小。2023年,公司銷售毛利率為21.18%,而據華西證券研報,民品毛利率大致在10%上下,高端軍用鈦合金毛利率普遍高達40%左右,賺錢能力高下立判。

另外,隨著大批資本玩家攜重金入局鈦產業(yè),寶鈦股份的規(guī)模優(yōu)勢已受到動搖,例如云南國鈦2019年才進入鈦行業(yè),如今已發(fā)展為海綿鈦產能、產量全球第一的鈦企,寶鈦股份亦在年報中亦提及行業(yè)競爭日益激烈,對手不斷增多。作為“應變者”,其亟需從軍品或民品中開辟出高附加值的新利潤增長點。

適者生存的博弈

根據年報,2024 年公司擬定的經營目標相對保守:實現(xiàn)營業(yè)收入75億元,成本費用計劃68億元,鈦產品產量4萬噸。將營收減去成本,2024要實現(xiàn)的凈利潤約7億元。

無論“K線”還是業(yè)績,寶鈦都需要一針“強心劑”來扭轉兩年多來的下降趨勢。

在年報中,寶鈦股份計劃大致為三點:1.提升中高端領域產品效益。2.擴大國際市場份額。3.開拓石化、氯堿、氫能、3C 等市場領域。

依次分析來看,其一,布局中高端,目前公司高端鈦材募投項目進展順利,主體設備已試生產,預計將進一步優(yōu)化產品結構,如宇航級寬幅鈦合金板材、帶箔材等項目將大幅提升產能,這也是目前確定性較強、馬上就要兌現(xiàn)的部分,但目前軍品需求有所放緩,能否按照預期消化產能要看今年的業(yè)績趨勢。

其二,對于國際市場,2023 年公司海外營收約13.33 億元,同比增長77.74%,主要得益于出口航空市場復蘇疊加3C領域貢獻新需求增量,不過毛利率僅2.03%,基本等于“以價換量”。

上述董秘辦人士向記者表示,在海外寶鈦股份的產品優(yōu)勢比較明顯,發(fā)展得也不錯,因為出口相關的費用導致毛利率比較低。

其三,海綿鈦價格的大幅降價,導致行業(yè)局部“內卷”,也給了過去受阻于高昂成本的民品市場發(fā)展新機,例如鈦民用生活品及鈦家電產品均快速成長。

而對于民品市場,除了石化、氯堿兩個“熟面孔”外,寶鈦股份瞄準氫能和3C消費電子這兩個精密及價值含量高的方向。

據悉,寶鈦股份研發(fā)的氫燃料電池專用鈦材已成功應用于氫能客車,而3C消費電子對鈦合金材料的應用有望開辟新的增長空間,寶鈦股份作為上游鈦材主要供應商,有望從中深度受益。

不過需要提醒的是,據中國有色金屬報,看似大到可以“上九天攬月,下五洋捉鱉”的鈦及鈦加工行業(yè),全國規(guī)模合并起來也才只有千億元級的水平,新興下游應用亦處于小規(guī)模水平,對于手機3C用鈦等賽道市場不能只看到預期規(guī)模而忽視了應用領域空間還未打開的現(xiàn)狀。

“對于3C消費這一賽道,我們也在觀望,看未來情況。”上述董秘辦人士表示。

從“量變”走向“質變”,從“源于軍品”到“興于民品 ”,看似是當下的“內卷”競爭,實則是適者生存的一次博弈,同樣是寶鈦股份及其背后的老牌工業(yè)城市寶雞“化繭成蝶”的必由之路。

對于這家站在風口的老牌公司能否穿越本輪內卷嚴重、低價博弈的“蝶變”周期,答案或許不需太多質疑,但在此之上,亦不妨再多一些“跳出鈦圈看鈦圈”、翻越“秦嶺”天地寬的開拓思維。

如需轉載請與《每日經濟新聞》報社聯(lián)系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP