每日經濟新聞 2024-04-08 15:39:53

◎ 光大期貨能化總監鐘美燕在接受《每日經濟新聞》記者采訪時指出,全年美聯儲降息的時間節點或不斷后移,而降息次數或遠低于市場預期。油價整體需關注下95美元/桶的前高壓力是否能有效突破。

每經記者 蔡鼎 每經編輯 蘭素英

在生成式人工智能的持續火爆下,以英偉達為首的科技股年初至今錄得亮眼的漲幅,但很少有人注意到,在全球地緣政治不斷升級、歐佩克減產、美國3月超預期非農下挫降息預期等多重因素的作用下,標普500能源板塊(年初至今累漲17.08%)的表現已經超過科技板塊(年初至今累漲11.36%)。

從預期市盈率來看,能源板塊的估值甚至已升至自2022年3月美聯儲開始加息以來的新高。

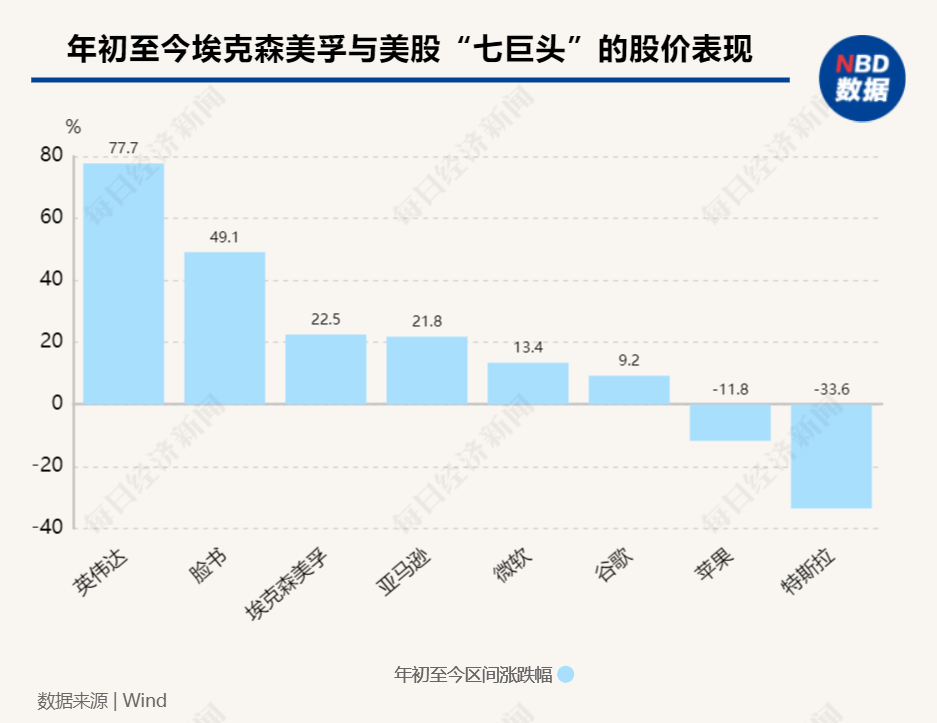

作為僅次于沙特阿美的全球第二大石油股、標普500能源板塊最大成分股,埃克森美孚于4月5日盤中創下122.14美元/股的歷史新高。今年以來,埃克森美孚股價已累計上漲超過22%,這樣的區間漲幅即使與美股所謂的“七巨頭”相比也毫不遜色,僅次于英偉達和Meta。

談及原油的飆漲,光大期貨能化總監鐘美燕在接受《每日經濟新聞》記者采訪時指出,背后的驅動因素主要有兩點:一是中東地區地緣政治緊張局勢加劇了供應端的脆弱性;二是海外經濟的強韌性以及國內需求存在共振。不過,一旦巴以沖突階段性緩解,原油的地緣溢價屬性將有所減退。

她同時表示,接下來,由于全年美聯儲降息的時間節點或不斷后移,而降息次數或遠低于市場預期,油價整體需關注95美元/桶的前高壓力是否能有效突破。

油氣價格雖然很難預測,但往往與全球經濟同步。不過,周期性并不是唯一因素,因為供求關系、地緣政治沖突和歐佩克等大型貿易集團都會影響能源價格。

上周,布油時隔5個月來首次突破90美元/桶的關口。今年以來,美油和布油價格已經分別飆升22%和18%,目前均接近90美元/桶。

隨著能源價格從近期的低點回升,埃克森美孚等傳統能源公司的股價也在一步步走高。

3月,埃克森美孚錄得超11%的漲幅。進入4月,股價漲勢延續,上周累漲4.68%。4月5日,該公司更是在盤中創下122.14美元/股的歷史新高。Wind數據顯示,今年以來,埃克森美孚股價已累計上漲超過22%,這樣的區間漲幅即使與美股所謂的“七巨頭”相比也毫不遜色,僅次于英偉達和Meta,超越了亞馬遜、微軟、谷歌、蘋果和特斯拉。

圖片來源:每經制圖

與此同時,包括瓦萊羅能源、馬拉松能源以及油服巨頭貝克休斯在內的油氣股年初至今也均錄得了不錯的漲幅。

標普500能源板塊個股年初至今的累計漲跌幅 圖片來源:Wind

談及原油價格的加速上漲,光大期貨能化總監鐘美燕在接受《每日經濟新聞》記者采訪時指出,近期布油率先突破90美元整數關口,背后的驅動因素主要有兩點。

她進一步對記者解釋道,其一是中東地區地緣政治緊張局勢加劇了供應端的脆弱性。近期俄羅斯與烏克蘭互相襲擊能源設施,以色列襲擊伊朗駐敘利亞大使館,伊朗方面則誓言進行報復。這些地緣政治事件正在對原油供應產生影響,當前來看,中東局勢的多點散發風險可能令原油的供應端更加脆弱。

其二是海外經濟的強韌性以及國內需求存在共振。近期,美國、中國以及制造業采購經理指數PMI的超預期表現,顯示出制造業周期的反轉跡象,而歐洲的新預測數據也表現穩健。美國周度原油產量引申需求量為1926萬桶/日(注:原油引伸需求是指包含美國國內及出口到其他國家產品的需求之和),仍處于歷史同期較高水平,汽油需求表現強勁,裂解價差延續高位運行。從中國需求來看,原料進口保持高增速,產品端雖然呈現一定分化,但小長假對于消費需求的支撐仍有顯著改善。而隨著基金對能源持倉的邊際增加,市場再度計價再通脹預期,資產的配置意愿度進一步增強。

不僅如此,油價上漲的前景還有望得到進一步支撐。3月初,多個歐佩克和非歐佩克產油國決定把今年一季度日均220萬桶的自愿減產措施延長至6月底,以維護國際石油市場的穩定與平衡。

瑞銀分析師Giovanni Staunovo表示:“如果這些補償性減產得到落實,俄羅斯將出口減產改為原油減產,那么‘歐佩克+’第二季度的產量應該會呈下降趨勢,而這恰逢需求季節性回升的時期。”

美國投行Truist分析師預測,由于地緣政治風險、歐佩克減產和經濟增長強勁,今年油價將保持在80美元以上。摩根大通則更為激進,該行預計隨著供應緊張情況加劇,到今年8月或9月份油價可能回升至100美元/桶。油價遠高于90美元可能引起全球需求減少,進而導致價格下跌。但目前幾乎還沒有出現這種情況的跡象。

除了國際層面的有利因素,埃克森美孚自身也有一些利好消息。

3月15日,埃克森美孚宣布在圭亞那海岸Stabroek區塊水下近一英里的“藍鰭”油田發現了一塊新油田。

3月7日,該公司還宣布已就收購先鋒自然資源向美國聯邦貿易委員會(FTC)提交了第二階段審查所需的文件,并計劃在今年二季度某個時候完成對標的公司的收購。收購先鋒自然資源讓埃克森美孚可以在二疊紀地區占據更大的市場份額。 埃克森美孚希望在2027年底之前將其在二疊紀的日產量提高到200萬桶油當量,其認為可以從這筆收購中獲得約20億美元的協同效應,主要來自于資源回收率的提高以及鉆井和完井成本效率的提高。

得益于樂觀的前景,覆蓋該股的分析師紛紛上調了埃克森美孚的目標價。例如,Truist分析師根據估值將其目標價從此前的140美元上調了4%至146美元;晨星分析師Allen Good則將埃克森美孚的目標價從123美元上調了8%至133美元。

圖片來源:谷歌

Allen Good在研報中寫道,“雖然許多同行正在將投資轉向可再生能源,以實現長期的碳強度降低目標,但埃克森美孚仍致力于石油和天然氣。這并不是說埃克森美孚完全抵制行業變革,公司回應了讓更多外部聲音進入董事會的呼吁,并且在宣布減排目標的同時還在投資低碳技術。雖然這種策略不太可能贏得注重環保的投資者的贊譽,但我們認為它更有可能取得更大的成功,而且風險可能更小。”

《每日經濟新聞》記者注意到,過去幾年來,隨著地緣政治緊張局勢的加劇,“股神”巴菲特一直在買入各種石油和天然氣股票,尤其是西方石油,其中部分原因是油氣行業的大多數藍籌股都能很好地對沖全球地緣政治沖突的爆發。此外,與很多其他行業相比,傳統能源股的估值往往較低,但股息卻較高,投資者可以從這些對沖類股票中獲得不錯的收益。

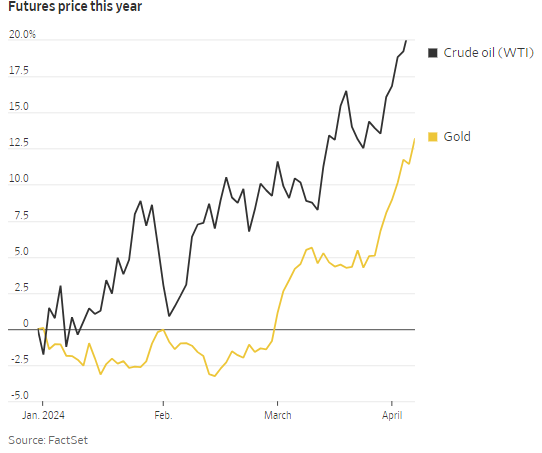

《華爾街日報》報道中稱,與近期連續創歷史新高的黃金一樣,石油也處于不同尋常的地位,該資產受益于兩個主題,即經濟增長和地緣政治沖突升級。

今年以來,原油和黃金漲勢喜人 圖片來源:華爾街日報

去年10月份,在美聯儲官員“長期高息”的預期下,10年期美債收益率“破5”,市場開始愈發擔心高企的利率將阻礙經濟增長。然而在美聯儲主席鮑威爾等官員的“鴿派”講話下,美債收益率大幅走低,美股短時間內大漲。到今年1月初,市場已經對美聯儲年內降息六次進行了定價。

而近期,包括非農在內的各項經濟數據顯示,美國的經濟增長顯然比預期強勁,市場也不再擔心高企的利率會對經濟增長造成影響,反而是降息次數越少證明經濟前景越好,認為這是美國經濟韌性足夠強的標志。在這樣的背景下,經濟中的需求開始廣泛增加,對石油的需求也隨之上漲。

鐘美燕對記者表示,從油價的大漲來看,可驗證的是通脹預期先行,而供需緊平衡的結構將支撐油價進一步沖高。不過與其他資產有所不同的是,地緣局勢的演變路徑具有不確定性,一旦巴以沖突階段性緩解,原油的地緣溢價屬性將有所減退。

她同時指出,另一方面,隨著原油等原料價格的上升,成本是否能有效向下游傳導將考驗真實需求的成色。從國內方面來看,需要關注油價沖高后對下游需求的抑制情況,整體將會制約油價的進一步上行的空間。國際上,通脹預期仍在,而能源的價格將面臨多重影響,全年美聯儲降息的時間節點或不斷后移,而降息次數或遠低于市場預期。油價整體需關注95美元/桶的前高壓力是否能有效突破。

除了黃金和原油外,其他的大宗商品雖然漲幅相對較少,但近期也吸引了不少資金,在最新的標普采購經理人調查中,受訪的制造商都稱3月份投入成本出現大幅上升,并以一年來最快的速度漲價。在這樣的情況下,投資者后續或將面臨的風險是,對通脹敏感的石油、汽油、銅和黃金價格的上漲是經濟增長將導致第二波通脹的信號,導致投資者重新開始擔心物價再次上漲。

圖片來源:英為財情

這樣的預期風險也體現在長期利率上——上周,10年期美債收益率大幅上漲,周二(4月2日)曾一度觸及4.4%,部分原因是受到強勁制造業PMI數據的影響。周五(4月5日),在遠超預期的3月非農數據發布后,10年期美債收益率仍接近4.4%,但已經遠低于去年10月份5%的峰值。

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前請核實。據此操作,風險自擔。

封面圖片來源:每日經濟新聞 蘭素英 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP