每日經(jīng)濟(jì)新聞 2024-05-06 17:32:58

每經(jīng)編輯 肖芮冬

5月6日,香港恒生指數(shù)漲0.55%報(bào)18578.3點(diǎn),大市成交1444.86億港元。南向資金凈買(mǎi)入額為50.86億港元。

港股科技ETF(513020)高開(kāi)高走,收盤(pán)大漲6.61%,底部反彈已超30%。

【上漲原因分析】政策層面證監(jiān)會(huì)推動(dòng)對(duì)港合作措施,南向資金、外資大舉加倉(cāng);美國(guó)就業(yè)、PMI數(shù)據(jù)惡化,降息預(yù)期升溫利好港股流動(dòng)性環(huán)境。

A股和港股目前的估值仍處在較低區(qū)間,本輪美元走強(qiáng)過(guò)程中,人民幣相比于日元等貨幣的匯率更加穩(wěn)定,因此國(guó)內(nèi)股市也受到海外資金青睞。從假期全球市場(chǎng)表現(xiàn)來(lái)看,港股相對(duì)亮眼,恒生指數(shù)上周大漲4.67%。

政策面看,年初以來(lái),一系列旨在改善跨境互連互通機(jī)制并推動(dòng)內(nèi)地與香港兩地資本市場(chǎng)共同發(fā)展的政策相繼實(shí)施。2024年4月1日,證監(jiān)會(huì)發(fā)布了5項(xiàng)資本市場(chǎng)對(duì)港合作措施,包括放寬滬深港通下股票ETF合資格產(chǎn)品范圍,將REITs納入滬深港通,支持人民幣股票交易柜臺(tái)納入港股通,優(yōu)化基金互認(rèn)安排,以及支持內(nèi)地行業(yè)龍頭企業(yè)赴香港上市。

政策旨在進(jìn)一步拓展和優(yōu)化滬深港通機(jī)制,助力香港鞏固其作為國(guó)際金融中心的地位,并推動(dòng)兩地資本市場(chǎng)的協(xié)同發(fā)展,在政策的積極推動(dòng)下港股流動(dòng)性不斷改善。3月以來(lái),南向資金加速流入港股市場(chǎng)。3月、4月單月南向資金凈流入規(guī)模均超過(guò)700億元。

外資視角來(lái)看,美元匯率強(qiáng)勢(shì)下高低切換增配港股。2023年10月以來(lái),日本市場(chǎng)成為外資配置亞太市場(chǎng)的重要陣地,日經(jīng)225指數(shù)創(chuàng)下歷史新高。相比之下,港股市場(chǎng)流動(dòng)性相對(duì)低迷,恒生指數(shù)持續(xù)回調(diào)。近期美元指數(shù)強(qiáng)勢(shì)背景下,日元匯率持續(xù)貶值,日股吸引力明顯下降,海外資金在亞太市場(chǎng)的配置重心轉(zhuǎn)向港股。

流動(dòng)性方面,5月1日美聯(lián)儲(chǔ)如期維持利率不變,連續(xù)第六次會(huì)議將基準(zhǔn)利率維持在5.25%至5.50%區(qū)間。美聯(lián)儲(chǔ)宣布從6月1日起,減持美國(guó)國(guó)債的速度從當(dāng)前的600億美元/月下降至250億美元/月。3月會(huì)議已暗示過(guò)本次將討論放緩縮表,但是幅度仍然略超預(yù)期。鮑威爾的講話偏鴿,消除了進(jìn)一步加息的可能。

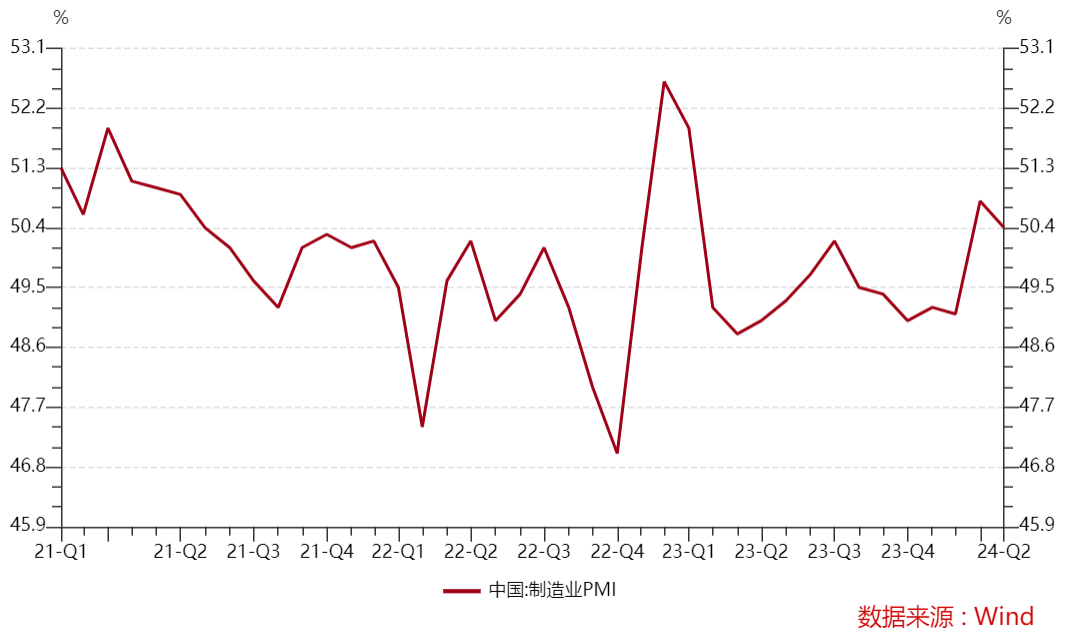

近期披露的美國(guó)4月ISM制造業(yè)PMI為49.2,低于預(yù)期50和前值50.3。美國(guó)4月季調(diào)后非農(nóng)就業(yè)人口增17.5萬(wàn)人,預(yù)期增24.3萬(wàn)人,失業(yè)率從3月份的3.8%升至3.9%,達(dá)到2022年1月以來(lái)最高水平。就業(yè)和通脹是美聯(lián)儲(chǔ)最關(guān)心的政策目標(biāo),4月非農(nóng)就業(yè)報(bào)告公布后,市場(chǎng)預(yù)計(jì)美聯(lián)儲(chǔ)首次降息時(shí)間從11月提前至9月,對(duì)于港股形成流動(dòng)性環(huán)境利好。

【后市展望】交易層面,短期港股或有階段性分歧,出現(xiàn)調(diào)整壓力;但基本面角度,國(guó)內(nèi)經(jīng)濟(jì)回穩(wěn)向好,港股科技股EPS預(yù)期增速較快,未來(lái)仍然存在由盈利和流動(dòng)性支撐的上漲機(jī)會(huì),可以考慮遇調(diào)整后逢低關(guān)注。

彭博數(shù)據(jù)顯示,港股2024年一致預(yù)期EPS從3月中下旬開(kāi)始明顯回升。其中,資訊科技業(yè)是增速較快的行業(yè),2024年、2025年一致預(yù)期增速分別為23.1%和20.1%,港股科技股未來(lái)盈利修復(fù)預(yù)期較好。

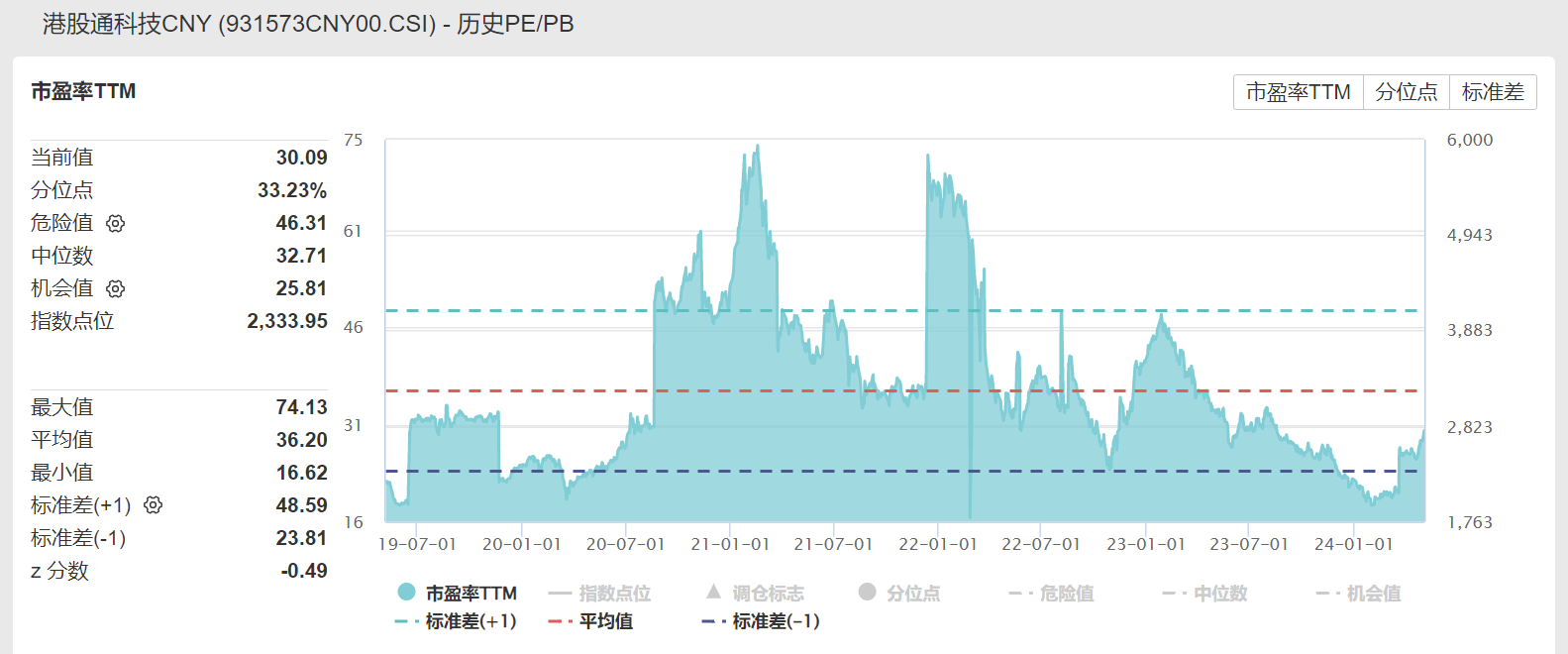

估值角度來(lái)看,截至5月3日,中證港股通科技指數(shù)PE為30.09倍,位于近五年33%分位。盡管近期市場(chǎng)快速上漲,估值相較前期低位有所回升,但相較歷史來(lái)看仍然在較低位置,有較大的上行空間。

4月底召開(kāi)的高層會(huì)議定調(diào)為“乘勢(shì)而上,避免前緊后松,鞏固和增強(qiáng)經(jīng)濟(jì)回升向好態(tài)勢(shì)”;房地產(chǎn)方面,首次提出“統(tǒng)籌研究消化存量房產(chǎn)和優(yōu)化增量住房的政策措施”;產(chǎn)業(yè)政策方面,涵蓋國(guó)家戰(zhàn)略科技、新興產(chǎn)業(yè)、未來(lái)產(chǎn)業(yè)、傳統(tǒng)產(chǎn)業(yè)升級(jí)等。后續(xù)政策落地或?qū)㈧柟探?jīng)濟(jì)向好趨勢(shì),同時(shí)產(chǎn)業(yè)政策有望催化科技股表現(xiàn)。

港股市場(chǎng)未來(lái)仍然存在由盈利和流動(dòng)性支撐的上漲行情機(jī)會(huì),互聯(lián)網(wǎng)、新能源汽車(chē)、醫(yī)藥等多輪驅(qū)動(dòng)的港股科技股或仍有上行空間,投資者可以考慮遇調(diào)整后,逢低關(guān)注港股科技ETF(513020)的投資機(jī)會(huì)。港股科技ETF采用港股通額度,額度充裕,T+0交易更方便。

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112