每日經(jīng)濟新聞 2024-05-08 15:41:19

◎數(shù)據(jù)顯示,2023年,72家上市企業(yè)中,近六成企業(yè)銷售費用同比增長,多家擴張激進的公司市值不足100億元;超六成企業(yè)研發(fā)投入比低于平均水平,超四成企業(yè)的研發(fā)費用出現(xiàn)同比下滑,云南白藥、白云山等頭部企業(yè)同樣位列其中。

每經(jīng)記者|林姿辰 每經(jīng)編輯|董興生

截至4月末,Wind中藥板塊72家上市企業(yè)的2023年年報悉數(shù)亮相。

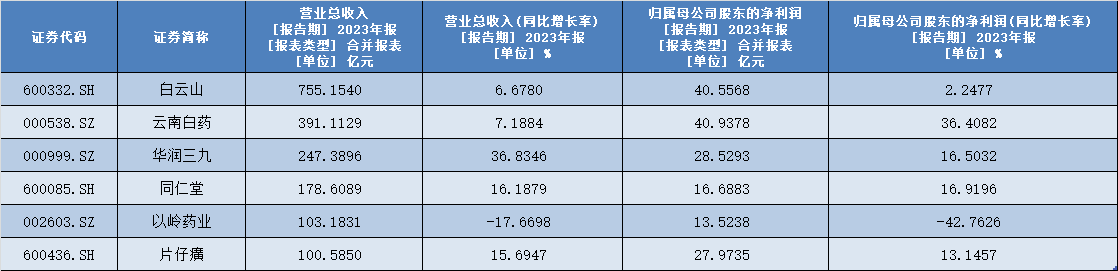

從營收和凈利潤的同比變化來看,超過一半的中藥企業(yè)實現(xiàn)營業(yè)收入、歸母凈利潤“雙增”。一方面,頭部企業(yè)的發(fā)揮持續(xù)穩(wěn)定,白云山、云南白藥、華潤三九、同仁堂、以嶺藥業(yè)、片仔癀的全年收入均突破100億元;另一方面,天士力、太龍藥業(yè)、ST康美等多家企業(yè)走出虧損泥潭,實現(xiàn)業(yè)績逆轉(zhuǎn)。

5月7日,中國未來研究會傳統(tǒng)中醫(yī)藥傳承創(chuàng)新發(fā)展分會會長、中國中醫(yī)藥研究促進會青年醫(yī)師分會秘書長韓玉峰對《每日經(jīng)濟新聞》記者表示,在后疫情時代,人們對自身健康的關(guān)注度顯著提升,但西藥在疾病預(yù)防和干預(yù)方面相對薄弱,很多中醫(yī)藥企業(yè)抓住機遇加大宣傳、推廣,從而實現(xiàn)了業(yè)績普漲。

不過,在中藥行業(yè),研發(fā)投入低、銷售費用高的現(xiàn)象仍然普遍存在。數(shù)據(jù)顯示,2023年,72家上市企業(yè)中,近六成企業(yè)銷售費用同比增長,多家擴張激進的公司市值不足100億元;超六成企業(yè)研發(fā)投入比低于平均水平,超四成企業(yè)的研發(fā)費用出現(xiàn)同比下滑,云南白藥、白云山等頭部企業(yè)同樣位列其中。

Wind數(shù)據(jù)顯示,截至2023年12月29日,A股三大指數(shù)(上證指數(shù)、深證成指、創(chuàng)業(yè)板指)年內(nèi)分別下跌3.70%、13.54%、19.41%,醫(yī)藥指數(shù)年內(nèi)下跌4.47%,而中藥指數(shù)年內(nèi)上漲1.57%,在利好政策和業(yè)績催化之下一路跑贏。

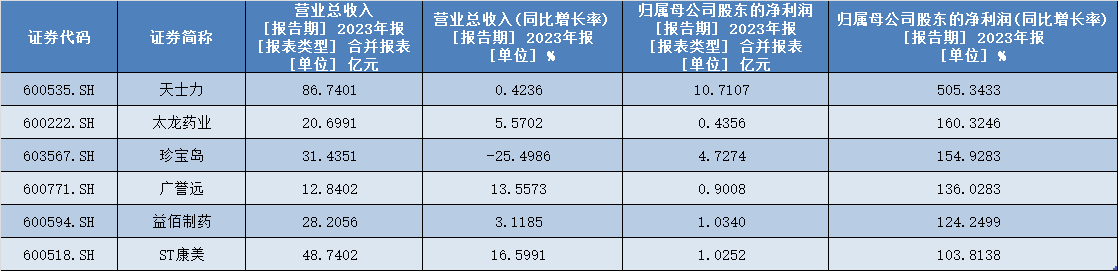

具體來看,2023年,超六成(47家)中藥上市公司的業(yè)績實現(xiàn)正增長,實現(xiàn)營業(yè)收入、歸母凈利潤雙增的公司占比超過50%。其中,以上海凱寶、隴神戎發(fā)、ST春天為代表的小市值企業(yè)通過營銷改革、品牌建設(shè)或降本增效,表現(xiàn)出良好的收入增長勢頭,與OTC(非處方藥)龍頭華潤三九一同實現(xiàn)了超過30%的收入同比增長;天士力、太龍藥業(yè)、珍寶島等6家企業(yè)的歸母凈利潤增幅達三位數(shù),其中,天士力歸母凈利潤同比增幅最高,達505.34%。

數(shù)據(jù)來源:Wind 每經(jīng)記者整理

但據(jù)《每日經(jīng)濟新聞》記者統(tǒng)計,天士力、太龍藥業(yè)、珍寶島、廣譽遠、益佰制藥、ST康美在2022年的業(yè)績變動率分別為-110.87%、-1303.26%、-44.18%、-341.25%、-274.94%、-133.96%,這些企業(yè)的“爆發(fā)力”是否可持續(xù),還有不小的疑問。

與此形成鮮明對比的,是頭部企業(yè)陣容日趨穩(wěn)固。2023年,白云山、云南白藥、華潤三九、同仁堂、以嶺藥業(yè)、片仔癀的營業(yè)收入均突破百億元,白云山以755.15億元的營收位列72家中藥企業(yè)之首,甩開第二名云南白藥364.04億元。

數(shù)據(jù)來源:Wind 每經(jīng)記者整理

此外,2023年,云南白藥、白云山、華潤三九、濟川藥業(yè)、片仔癀的歸母凈利潤均超過20億元,同仁堂、吉林敖東、以嶺藥業(yè)、東阿阿膠、葵花藥業(yè)、天士力、康弘藥業(yè)的歸母凈利潤則超過10億元水準(zhǔn)。

但業(yè)績只是投資者的評判標(biāo)準(zhǔn)之一。截至4月30日收盤,片仔癀和云南白藥的市值分別為1431.31億元和1021.49億元,是A股僅有的兩家市值過千億元的中藥企業(yè)。2023年,兩家企業(yè)的股價降幅分別為15.74%和7.13%。而去年股價上漲20.93%、市值接近850億元的同仁堂,市值一度被華潤三九反超,短暫跌出市值TOP3。

5月6日,中國醫(yī)藥健康發(fā)展促進專家委員會主任委員申勇對《每日經(jīng)濟新聞》記者表示,龍頭企業(yè)股價下降背后很可能伴隨著經(jīng)營層面的變動。例如,近年來云南白藥的核心產(chǎn)品增長放緩、新品增長乏力,聚焦主業(yè)的方向仍不夠清晰;片仔癀的大健康產(chǎn)品因多次抽檢不合格被點名通報,口碑有所下滑,頻繁的人事變動和激烈的市場競爭也讓投資者感到不安。另外,游資炒作也是上市公司股價大漲大跌的原因之一。

隨著銷售收入上漲,中藥企業(yè)的銷售費用也水漲船高。

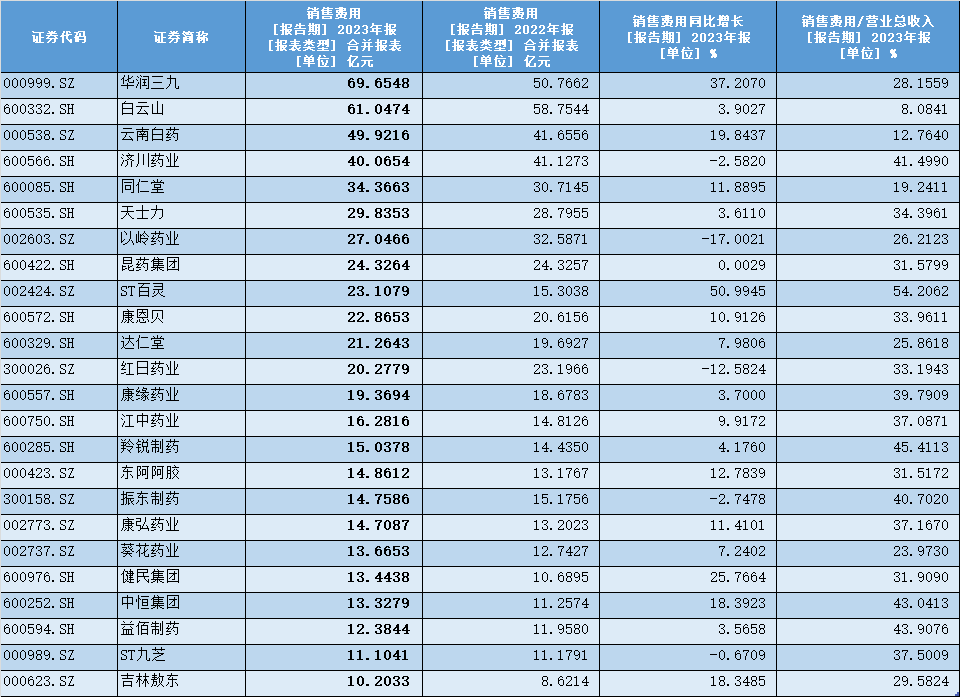

Wind數(shù)據(jù)顯示,72家中藥上市企業(yè)中,2023年銷售費用超過10億元的企業(yè)共有24家,超過40億元的企業(yè)有4家,分別為華潤三九、白云山、云南白藥、濟川藥業(yè),其中華潤三九銷售費用接近70億元,同比增長率為37.21%,在總營收中占比為28.16%。

數(shù)據(jù)來源:Wind 每經(jīng)記者整理

盡管銷售費用與營收規(guī)模相關(guān),但擴張并非只是頭部企業(yè)的選擇。2023年,近六成(42家)企業(yè)銷售費用同比增長,銷售費用增長超過40%的共有5家,分別是隴神戎發(fā)、片仔癀、ST百靈、佛慈制藥和上海凱寶。其中,隴神戎發(fā)的銷售費同比用增長高達454.01%。而除片仔癀外,其余4家企業(yè)的市值均未達到100億元。

數(shù)據(jù)來源:Wind 每經(jīng)記者整理

另外,ST春天、*ST龍津的銷售費用在收入中占比高達79.97%和74.73%。其中,前者已連續(xù)虧損4年,但今年卻計劃繼續(xù)將酒水板塊業(yè)務(wù)作為重點經(jīng)營的業(yè)務(wù)板塊,力爭在營收業(yè)績方面取得突破性飛躍、產(chǎn)生盈利。

這與業(yè)內(nèi)普遍的“大單品+大健康”戰(zhàn)略緊密相關(guān)。以“模范生”云南白藥為例,公司有藥品、健康品、中藥資源、云南省醫(yī)藥公司四大事業(yè)群,除了隸屬藥品事業(yè)群的云南白藥系列(如云南白藥氣霧劑、云南白藥膏、云南白藥創(chuàng)可貼等),健康品事業(yè)群中的牙膏品類是公司的大單品,對應(yīng)子公司在2023年凈利潤為20.22億元,對上市公司2023年凈利潤的貢獻接近50%。

為了推廣藥品,公司需要將營銷網(wǎng)絡(luò)覆蓋全國各省、區(qū)、縣、鄉(xiāng)鎮(zhèn)的醫(yī)療機構(gòu)和零售藥店;而在健康品方面,公司培育了具有覆蓋到終端的、布局完善的全國性大健康產(chǎn)品銷售團隊,2023年的銷售費用高達49.92億元。

再如片仔癀,公司在2023年持續(xù)鞏固和深化片仔癀核心地位,聚力打造片仔癀系列藥品、化妝品和保健品的爆款產(chǎn)品,公司年內(nèi)銷售費用為7.83億元,同比增長61.95%。

但作為醫(yī)藥反腐的“危險指標(biāo)”,銷售費用畸高可能代表著公司并不健康。2023年7月24日,片仔癀發(fā)布公告稱董事長林緯奇因工作調(diào)整,向董事會辭去董事長、董事及董事會下屬專門委員會委員等職務(wù);8月22日,漳州市紀(jì)委監(jiān)委對片仔癀原黨委書記、董事長劉建順嚴(yán)重違紀(jì)違法問題進行立案審查調(diào)查。

申勇表示,中藥企業(yè)銷售費用增加,是合規(guī)要求嚴(yán)格、管理日趨精細(xì)、人力成本提高、市場競爭激烈共同導(dǎo)致的必然結(jié)果。至于銷售費用是否“畸高”,韓玉峰則認(rèn)為,應(yīng)該分析其具體構(gòu)成,“未來無論是中藥還是西藥企業(yè),只有以推動醫(yī)療診療學(xué)術(shù)發(fā)展為目標(biāo),才會走得更長遠”。

根據(jù)國內(nèi)藥品注冊分類,中藥包括中藥創(chuàng)新藥、中藥改良型新藥、古代經(jīng)典名方中藥復(fù)方制劑和同名同方藥4類。隨著《國家藥監(jiān)局關(guān)于促進中藥傳承創(chuàng)新發(fā)展的實施意見》等利好政策的出臺,中藥行業(yè)的創(chuàng)新熱度持續(xù)走高,成果也日益豐碩。

國投證券研報顯示,2021年以來,CDE(國家藥品監(jiān)督管理局藥品審評中心)對中藥創(chuàng)新藥的注冊審批速度明顯加快。根據(jù)統(tǒng)計,2021年—2023年累計有26個中藥創(chuàng)新藥獲批上市。與此同時,中藥企業(yè)的新藥申報數(shù)量逐步增加,2023年中藥新藥臨床申報(IND)達到67項,上市申報(NDA)達到24項,有望于2024年集中兌現(xiàn)。

在72家中藥企業(yè)中,天士力是創(chuàng)新研發(fā)的典型代表。年報顯示,公司2023年的研發(fā)投入達到13.15億元,同比增長29.49%;研發(fā)費用為9.17億元,同比增長8.51%。目前,公司擁有涵蓋98款在研產(chǎn)品的研發(fā)管線,包含41款1類創(chuàng)新藥,36款處于臨床試驗階段,26款正在臨床II、III期階段。

另外,以嶺藥業(yè)、白云山2023年的研發(fā)費用分別為8.53億元、7.82億元,前者在年報中披露了11個在研中藥項目,白云山披露了154個在研項目,主要領(lǐng)域包括新藥開發(fā)、仿制藥一致性評價、產(chǎn)品二次開發(fā)和食品、保健食品開發(fā)等方面。

但記者注意到,以嶺藥業(yè)和白云山2023年的研發(fā)費用同比分別減少了17.33%和4.55%,而在更多企業(yè)中,研發(fā)投入低的問題依舊存在。

數(shù)據(jù)顯示,72家中藥上市企業(yè)的研發(fā)投入比中位數(shù)僅為4.06%。66.67%(48家)的企業(yè)研發(fā)投入比低于平均水平,其中包括多家頭部企業(yè),如云南白藥、白云山、同仁堂、葵花藥業(yè)、片仔癀、華潤三九、吉林敖東和東阿阿膠。

另外,超六成(45家)企業(yè)的研發(fā)費用不足1億元,超4成(31家)企業(yè)的研發(fā)費用出現(xiàn)同比下滑,云南白藥、白云山、濟川藥業(yè)、以嶺藥業(yè)等頭部企業(yè)同樣位列其中。

數(shù)據(jù)來源:Wind 每經(jīng)記者整理

申勇認(rèn)為,由于公眾認(rèn)可、醫(yī)保門檻、學(xué)術(shù)推廣能力等諸多因素的限制,中藥創(chuàng)新藥的回報空間沒有西藥那么廣闊,可能也是企業(yè)研發(fā)投入較低的原因之一。

韓玉峰則表示,中醫(yī)藥發(fā)展了幾千年,豐富的人用經(jīng)驗已經(jīng)足以佐證藥物的臨床療效,但其最終效果仍取決于醫(yī)療辯證水平高低,所以中藥的創(chuàng)新方向很重要,回報空間也與研發(fā)投入直接關(guān)聯(lián)。目前,業(yè)內(nèi)研發(fā)費用水平偏低,主要原因可能是很多企業(yè)還沒有突破傳統(tǒng)的制藥思維,對中藥創(chuàng)新的方向和戰(zhàn)略還處于摸索階段。

除了業(yè)績向好、銷售費用難降、研發(fā)費用難升,中藥材價格“過山車”也是2023年的行業(yè)大事件。正如華神科技在年報中的描述,2023年以來,中藥材價格普漲,康美中藥材價格指數(shù)同比上漲17.3%,中成藥制造企業(yè)短期無法轉(zhuǎn)嫁上游增加的成本,面臨毛利率下降、盈利空間壓縮的風(fēng)險。

年報顯示,藥材價格上漲影響因素復(fù)雜,主要包括成本方面,如人工成本、初加工成本上漲;供應(yīng)方面,如政策調(diào)整導(dǎo)致種植面積縮減、國家對珍稀野生藥材實行禁采、限采,異常天氣持續(xù)時間長導(dǎo)致單產(chǎn)下降、亂采濫挖對野生中藥材資源的破壞等減少市場供應(yīng)。除此之外,還有資金炒作等因素。

韓玉峰同樣認(rèn)可中藥材價格持續(xù)走高是由多方面因素造成的。他認(rèn)為,如果中藥材的價格持續(xù)提升,會導(dǎo)致中藥企業(yè),特別是中成藥企業(yè)的競爭優(yōu)勢降低,甚至影響未來藥農(nóng)的種植積極性。

原創(chuàng)-Y-醫(yī)療、健康、家化日用-川黃柏皮、剛采收的未經(jīng)處理的黃柏皮、中藥材(每日經(jīng)濟新聞、劉國梅、攝)2.jpg "每經(jīng)原創(chuàng)-Y-醫(yī)療、健康、家化日用-川黃柏皮、剛采收的未經(jīng)處理的黃柏皮、中藥材(每日經(jīng)濟新聞、劉國梅、攝)2.jpg")

圖片來源:每日經(jīng)濟新聞 劉國梅 攝

申勇對此進行了較詳細(xì)的分析。他告訴記者,醫(yī)院市場的藥品(尤其是醫(yī)保藥品)價格是由國家規(guī)定的,當(dāng)原料成本提高,零售價卻不能相應(yīng)提高,會壓縮產(chǎn)品的利潤空間,并直接影響企業(yè)的推廣費用、宣傳費用和科研費用,從而產(chǎn)生一系列負(fù)面影響。

因此,具有原材料保供能力將是一個重要的競爭優(yōu)勢。申勇表示,中藥材的價格波動自古有之,為了保證主力產(chǎn)品原料的穩(wěn)定供應(yīng),很多頭部公司早已建立了自有的藥材種植基地,例如天士力擁有丹參滴丸的種植基地,以嶺藥業(yè)擁有連翹的種植基地,揚子江藥業(yè)則有梔子的種植基地。在中藥材價格波動時,這些企業(yè)受到的影響相對有限,而中小企業(yè)往往無力招架飛漲的采購成本,行業(yè)洗牌因此加速。

不過,申勇認(rèn)為,中藥材的漲價不會持續(xù)太久。“國家中醫(yī)藥管理局一直在強調(diào)要通過建立中藥材的期貨市場和現(xiàn)貨市場來實現(xiàn)風(fēng)險對沖。未來,中藥材價格波動對市場影響可能會降到最小。”

封面圖片來源:每經(jīng)記者 張建 攝

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112