每日經濟新聞 2024-05-13 19:06:19

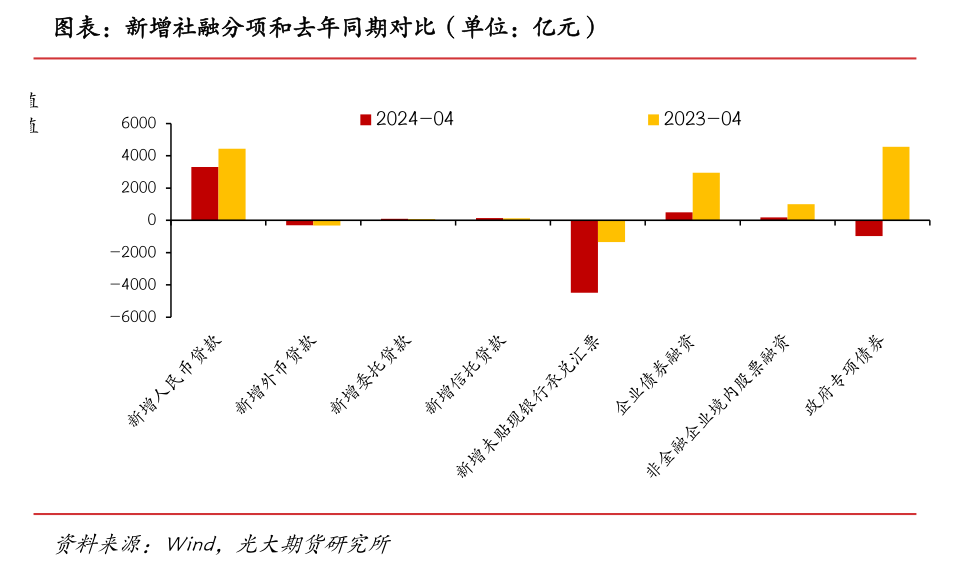

專家表示,社融的主要拖累來自于政府債券和表外票據,其中政府債券凈減少984億元,主要由于地方專項債發行較慢,預計后續5—6月地方債、特別國債發行有望提速;未貼現銀行承兌匯票負增長4486億元,主要由于表內票據貼現沖量下,表內外票據“此消彼長”;社融中企業債券同比少增2447億元,主要由于城投化債背景下新增融資受限。

每經記者 張壽林 每經編輯 張益銘

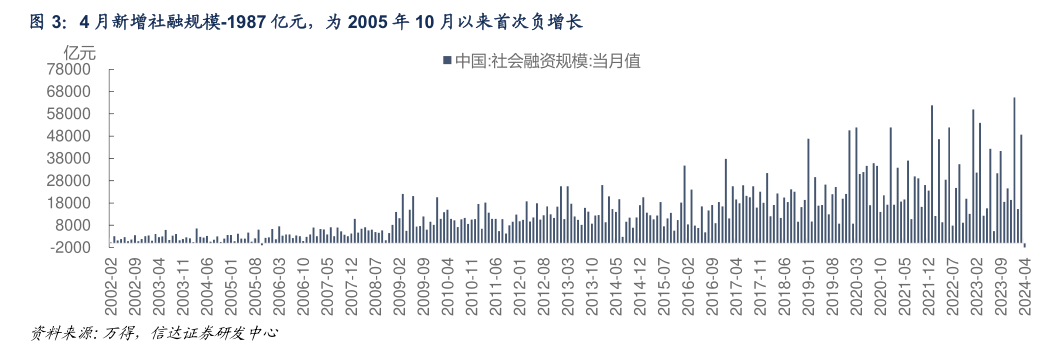

5月11日,中國人民銀行發布的2024年4月份金融統計數據和社會融資數據顯示,4月份當月新增社融-1987億元,同比少增1.42萬億元。同期,人民幣貸款中住戶貸款減少5166億元,其中,短期貸款減少3518億元,中長期貸款減少1666億元。

值得注意的是,新增社融自2005年11月來首次轉負。其中,政府債、企業債和未貼現銀行承兌匯票成為4月社融的主要拖累項。

每日經濟新聞記者對此采訪業內專家,一位資深金融分析師向《每日經濟新聞》記者表示,住戶部門中長期貸款主要是受兩方面因素影響,新發放(購房)和償還,目前看最新的兩個指標數據都在下降,后期發放或許會有所恢復,進而帶來住戶部門中長期貸款增速有所回升。

專家表示,金融數據回落受到資金防空轉、手工補息被禁止、金融業增加值核算優化調整等影響,即數據被擠出“水分”,這能夠更真實地反映出實體部門的內生融資需求,從而更有效地推動金融機構滿足實體部門的用款需求。

官方數據顯示,初步統計,2024年4月末社會融資規模存量為389.93萬億元,同比增長8.3%。其中,對實體經濟發放的人民幣貸款余額為244.92萬億元,同比增長9.1%。

從增量看,初步統計,2024年前四個月社會融資規模增量累計為12.73萬億元,比上年同期少3.04萬億元。其中,對實體經濟發放的人民幣貸款增加9.44萬億元,同比少增1.7萬億元;政府債券凈融資1.26萬億元,同比少1.02萬億元;未貼現的銀行承兌匯票增加1014億元,同比少增2327億元;非金融企業境內股票融資949億元,同比少2194億元。

社會融資規模增量是指一定時期內實體經濟從金融體系獲得的資金額。

東方金誠首席宏觀分析師王青團隊分析,4月社融數據大幅不及上年同期,除因投向實體經濟的人民幣貸款同比少增1125億元——該指標同比變化與各項貸款的差異主要來自當月非銀貸款同比多增——以外,還受到政府債券融資、企業債券融資、表外票據融資和股票融資等分項拖累。

王青團隊分析,受國債到期量較大導致凈融資為負,以及新增地方債發行較少影響,4月政府債券融資負增984億,同比大幅多減5532億,是當月社融同比大幅多減的最主要拖累。此外,4月企業債券融資新增規模僅493億,同比少增2447億,背后是到期量較大、城投新增融資受到嚴格限制以及地產債發行依然困難。4月表外票據融資負增4486億,同比多減3141億,這主要與當月票據融資放量導致表外票據轉向表內有關。此外,受IPO監管收緊影響,4月非金融企業股票融資同比也少增807億。

紅塔證券宏觀研究員楊欣分析,4月社融新增-1987億元。表外票據是最大的拖累項,4月融資規模為-4486億元;其次是政府債券,為-984億元。

與去年同期相比,4月社融少增近1.4萬億元。其中,政府債券、表外票據、企業債券、人民幣貸款分別同比少增5532、3141、2447、1125億元。

中金公司銀行業分析師林英奇所在團隊分析,社融新增轉負在于,弱需求疊加發債“空窗期”。社融的主要拖累來自于政府債券和表外票據,其中政府債券凈減少984億元,主要由于地方專項債發行較慢,預計后續5—6月地方債、特別國債發行有望提速;未貼現銀行承兌匯票負增長4486億元,主要由于表內票據貼現沖量下,表內外票據“此消彼長”;社融中企業債券同比少增2447億元,主要由于城投化債背景下新增融資受限。

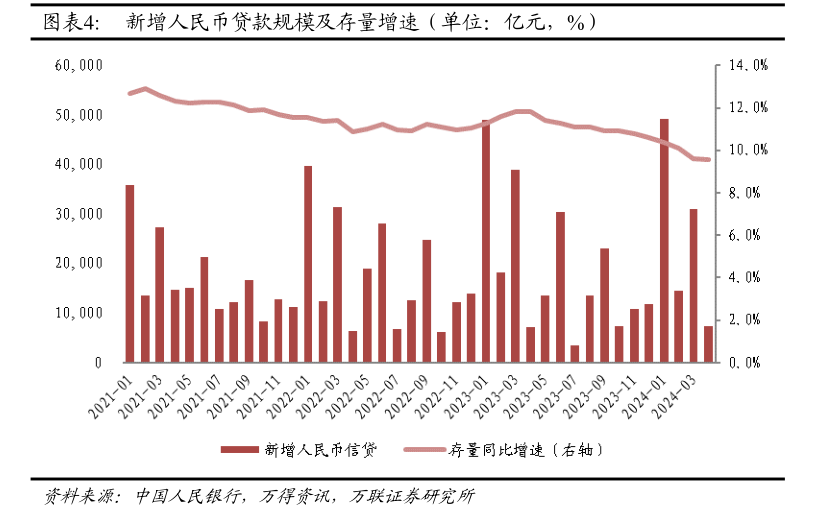

信貸方面,4月末,人民幣貸款余額247.78萬億元,同比增長9.6%。

前四個月人民幣貸款增加10.19萬億元。分部門看,住戶貸款增加8134億元,其中,短期貸款增加50億元,中長期貸款增加8084億元;企(事)業單位貸款增加8.63萬億元,其中,短期貸款增加2.56萬億元,中長期貸款增加6.61萬億元,票據融資減少6619億元;非銀行業金融機構貸款增加4943億元。

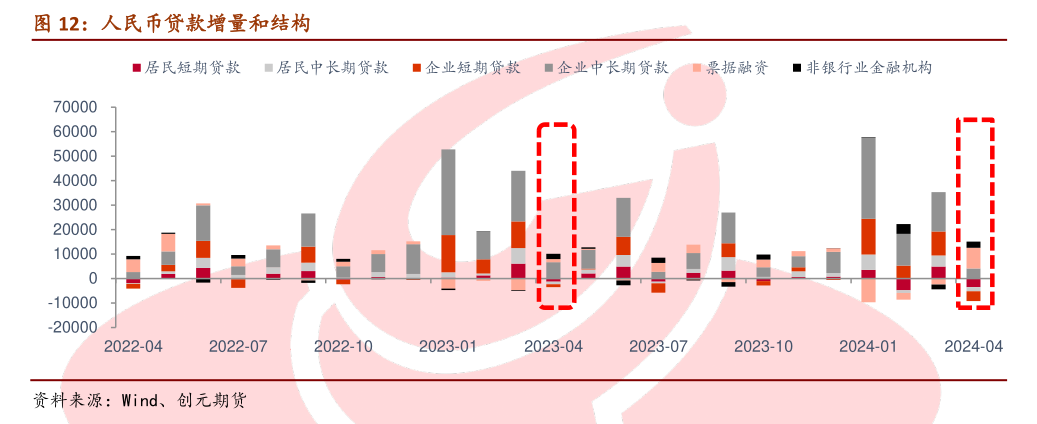

進一步看4月信貸增量數據,人民幣貸款中住戶貸款減少5166億元,其中,短期貸款減少3518億元,中長期貸款減少1666億元。

王青團隊分析,從結構上看,4月居民貸款表現弱于企業貸款,票據沖量現象明顯。其中,當月居民短貸大幅負增3518億,同比多減2263億,或與近期各地正在陸續出臺“以舊換新”政策,造成部分汽車、家電等耐用消費品需求延遲釋放有關。高頻數據顯示,4月國內汽車銷售增速明顯放緩。當月新增居民中長期貸款也為負值,且同比多減,主要源于近期樓市持續低迷,以及實際房貸利率偏高,部分居民在提前償還房貸。

林英奇所在團隊分析,貸款中各分項除票據貼現和非銀機構貸款外全部少增,體現出信貸需求偏弱的情況并未顯著改善,特別是房地產、城投、消費貸、民企等領域。同時,監管打擊“資金空轉”、禁止手工補息也可能導致部分套利貸款償還,體現為對公短期/中長期貸款同比少增3001億元/2569億元。

楊欣指出,票據沖量現象突出,實體部門的信貸規模明顯減少,主要體現出實體部門加杠桿需求偏弱、手工補息被規范治理、金融業增加值核算優化調整的影響。

楊欣分析,一是一季度開門紅后實體部門信貸需求偏弱。近期多地密集出臺放松限購限售、以舊換新等政策,但是由于對收入的預期還不夠穩定,政策刺激效果微弱。4月份30大中城市商品房成交面積日均值同比下滑38.9%。

此外,一季度新發放個人住房貸款利率為3.69%,較去年末大幅下降了28個bp,也已經首次低于企業貸款利率(3.73%),這也能從側面反映出零售端面臨較大的信貸投放壓力。

企業部門貸款減少一方面可能是因為當前物價低迷,企業利潤空間不大,同時部分行業存在產能過剩的預期,企業生產擴張積極性不強;另一方面可能是因為政府債券發行慢,撬動的配套融資少。

二是對資金空轉、手工補息等現象的規范治理,以及統計局對金融業增加值的季度核算方式進行的優化調整,矯正了部分銀行盲目擴張存貸規模的行為,也抑制了部分企業借入低成本貸款資金再用于購買理財等資金套利的行為。

記者注意到,近日人民銀行發布的《中國貨幣政策執行報告》(2024年第一季度)提出,要正確認識信貸與經濟增長關系的變化,保持合理的融資環境,促進企業轉型升級與經濟高質量發展。從服務實體經濟這個根本宗旨出發,信貸投放歸根結底應與經濟高質量發展的需要相適配。要科學認識信貸增長和經濟增長的關系,轉變片面追求規模的傳統思維,宏觀上要更加注重把握好融資環境的松緊適度。

《中國貨幣政策執行報告》進一步指出,隨著信貸結構有增有減,盤活被低效占用的金融資源,減少資金空轉沉淀,大力發展直接融資,這可能會使得信貸總量增速放緩,但真正需要資金的高效企業反而會獲得更多融資,從而提高資金使用效率和金融支持質效。

那么,后續信貸和社融數據將如何變動,楊欣分析,隨著這些措施的深入實施,預計將進一步擠出數據中的“水分”,更真實地反映實體經濟部門的內在融資需求,以及銀行業對實體經濟的支持力度。

從當前特征看未來態勢,林英奇所在團隊指出,從最新的一季度貨幣政策執行報告來看,“轉變片面追求規模的傳統思維”“信貸增長已由供給約束轉化為需求約束”等表述延續了央行淡化規模、注重效率的思路。

綜合來看,該團隊認為,市場對融資需求的反映已較為充分,信貸增速回歸常態、銀行降低“規模情結”也是更加務實的選擇。下一階段5—6月地方債、特別國債有望發力,促使社融數據企穩,信貸在5月低基數下也有望多增。

王青團隊預計,伴隨“貸款均衡投放”效應反轉,二季度新增各類貸款有望持續同比多增,而在國債到期量高峰退去,超長期特別國債開閘發行,地方政府債發行節奏加快等因素推動下,新增社融數據不僅會恢復正增長,而且一些月份會出現同比多增。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP