每日經濟新聞 2024-06-26 23:07:56

◎6月26日,低價可轉債持續反彈,廣匯轉債、嶺南轉債漲停,三房轉債、首華轉債漲超16%。可轉債市場見底了嗎?現在是“抄底”的好時機嗎?先別著急下結論。此前,就有不少券商人士認為,“進可攻、退可守”的可轉債市場正迎來新一輪深度調整,在小微盤股風險修復之前,可轉債或難有轉機。

每經記者 魏官紅 楊夏 每經編輯 董興生

從低價可轉債持續超跌,到部分低風險的AAA評級可轉債也遭到無差別拋售,過去一段時間,可轉債市場風云突變。

6月26日,市場迎來較大幅度反彈,廣匯轉債、嶺南轉債漲停,三房轉債、首華轉債漲超16%。與6月25日收盤時96只可轉債“破凈”相比,今日面值低于100元的可轉債大幅減少,但仍有78只。信用危機之下,部分低價可轉債發行人的償付能力受到質疑。

另外,Wind數據顯示,截至6月26日收盤,今年已有24只可轉債迎來債項評級下調。年報季結束至今,共計18家上市公司的可轉債評級被下調。由于目前處于評級期間以及當前大量可轉債尚未被出具評級,后續評級調降的信用風險或未釋放完畢。

面對“股債雙殺”的局面,也有上市公司高管拋出增持可轉債、回購股份等動作“自救”。如在6月21日股價、可轉債雙雙跌停后,山鷹國際連發數份公告,包括回購股份、部分高管及控股股東擬購買可轉債、提議轉股價向下修正等。

可轉債市場見底了嗎?現在是“抄底”的好時機嗎?先別著急下結論。此前,就有不少券商人士認為,“進可攻、退可守”的可轉債市場正迎來新一輪深度調整,在小微盤股風險修復之前,可轉債或難有轉機。

《每日經濟新聞》記者梳理了截至6月26日收盤“破凈”的78只可轉債:

正股的經營情況與償債能力常常會引發可轉債估值波動,不難發現,其中一些可轉債的正股公司已顯露出償債風險。如5月22日,深交所向嶺南股份發出問詢函,要求公司補充列示一年內到期債務的具體情況,并結合到期債務情況、現金流、資金籌措情況等說明公司償債能力是否充足,是否存在流動性風險。隨后,嶺南股份股價迎來跌停,嶺南轉債受影響也大幅下跌。

也有正股公司公開表態,提振投資者信心。6月25日,海優新材在投資者互動平臺回復投資者稱,公司于2022年6月23日發行6年期6.94億元公司債券,截至目前僅兩年時間,需要支付的債券利息金額較小,公司與多家銀行長期保持良好合作關系,目前尚未使用的銀行授信額度超過35億元,公司可以及時將從客戶收取的銀行承兌匯票或商業承兌匯票予以貼現以補充償債資金需求,公司的資金情況能夠滿足長短期償債安排。

如今,可轉債暫時止住了“跌跌不休”的態勢,但何時實現真正反彈,還得看以下風險的消除情況,這份風險“檢查清單”請收好。

不少低價可轉債在持續下跌的過程中,其正股價格也在不斷下跌,而上市公司面臨的“1元面值退市”風險進一步加劇了可轉債下行趨勢。

Wind數據顯示,截至6月26日收盤,可轉債正股價格低于2元/股的可轉債個數為11只,可轉債余額共計約為143億元。其中,有8只可轉債“破凈”。6月26日,財信證券發布研報認為,6月17日至21日,部分低價可轉債面臨正股“面值退市”風險等,信用風險進一步外溢帶動其余部分弱資質可轉債下跌。往后看,可轉債信用風險能否企穩、低價可轉債能否修復仍有待觀察。

記者注意到,通裕轉債價格在26日上漲4.67%至102.6元,打破了前幾日“破凈”的尷尬境地,正股(通裕重工)股價上漲2.86%,報收于1.8元/股,仍有一定的面值退市風險。值得關注的是,“通裕轉債”于2024年6月20日按面值支付第二年利息,每10張“通裕轉債”(面值1000元)利息為5.00元(含稅)。6月26日,定期跟蹤評級報告顯示,評級機構決定維持主體信用等級AA,并維持可轉債AA信用等級。但評級機構提示風險稱,公司應收賬款和存貨周轉速度下降,存在一定信用減值風險,即期償債壓力大。截至2024年3月末,通裕轉債轉股進度緩慢,若轉股期內股價持續低迷,可轉債到期未轉股或投資者提前回售本次債券,將加重公司債務負擔。

《每日經濟新聞》記者注意到,6月26日,大部分正股股價低于2元/股的公司迎來上漲,僅ST中裝、ST東時兩家被實施其他風險警示的上市公司股價下跌,收盤價分別為1.03元/股、0.94元/股。

6月25日,ST東時公告稱,公司股票當日收盤價為0.99元/股,首次低于人民幣1元。根據相關規定,在上交所僅發行A股股票的上市公司,如果公司股票連續20個交易日的每日股票收盤價均低于1元,公司股票及可轉換公司債券可能被上交所終止上市交易。目前看來,公司股價已連續兩個交易日低于“1元警戒線”。

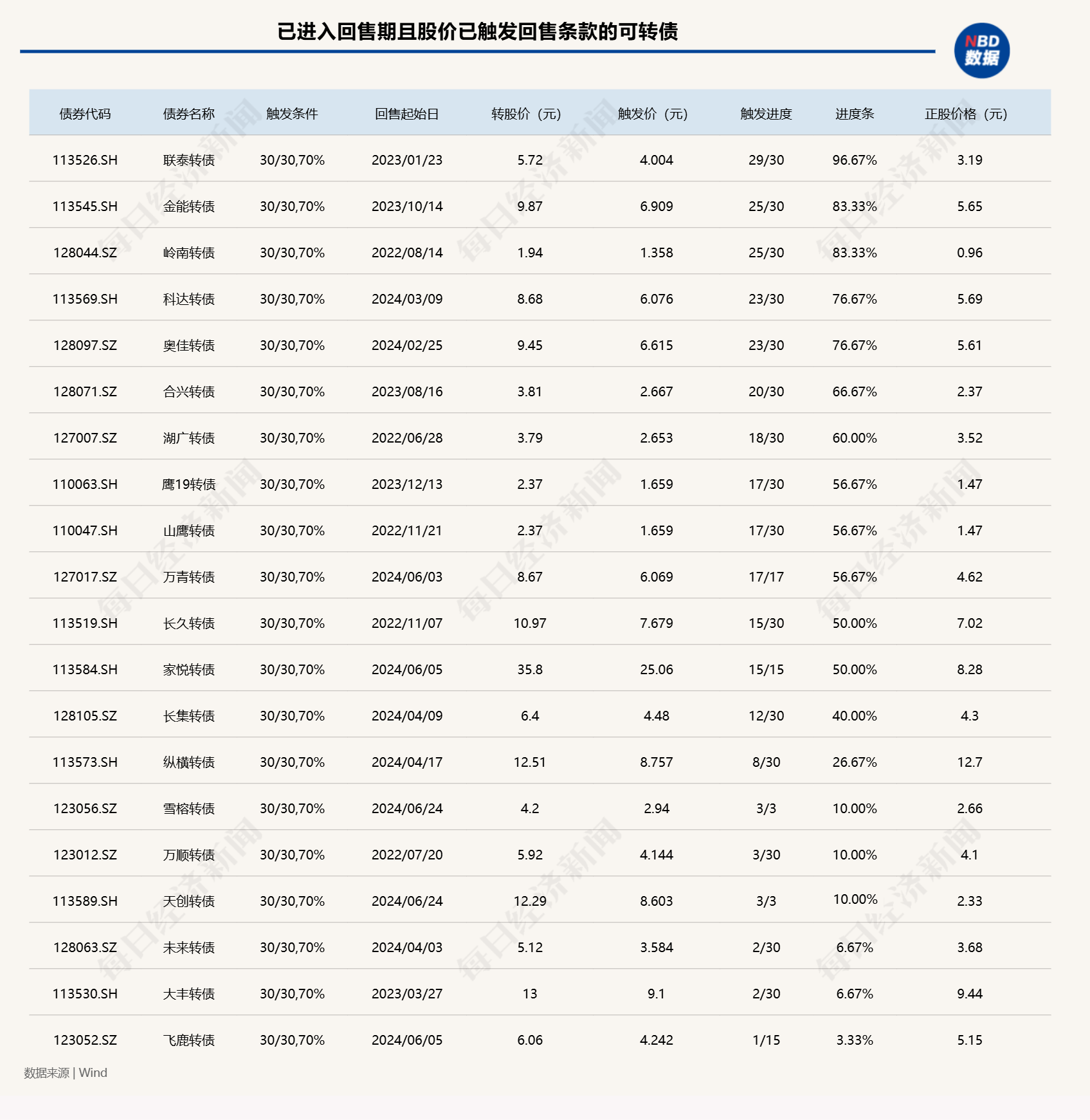

部分可轉債進入其存續期最后兩年,或因注銷股份導致其進入回售期。在可轉債價格開始頻繁跌破百元后,回售風險逐漸暴露。不過,由于債券發行人可以通過下修和提前還款來避免回售,反而使得部分品種可能出現短期套利機會。

由于近期小微盤股走勢低迷,部分已進入回售期的可轉債開始逐步觸發回售條件,這也進一步放大了市場對于可轉債回售壓力的擔憂。興業證券研報認為,對規模相對可控、稀釋率可控的企業來說,回售壓力是可以通過股價的維護、轉債的下修來規避的。尤其是,部分企業在現金和授信上依然能夠應付。

數據截至6月26日

以健友轉債為例,健友股份于6月7日發布公告稱,公司股票自2024年4月23日至2024年6月6日連續三十個交易日的收盤價格低于公司可轉換公司債券(以下簡稱“健友轉債”)當期轉股價格的70%,且“健友轉債”處于最后兩個計息年度。根據《南京健友生化制藥股份有限公司公開發行可轉換公司債券募集說明書》的約定,“健友轉債”的有條件回售條款生效。

6月26日,健友股份發布《關于“健友轉債”可選擇回售結果的公告》,回售有效申報數量為70張,僅有極少數投資者選擇了有條件回售。不難看出,對健友股份這類經營正常的上市公司而言,多數投資者仍傾向于持有到期或等待下修轉股。

據記者統計,截至6月26日收盤,“破凈”可轉債中仍有數家非金融企業資產負債率在70%以上。

Wind數據顯示,截至6月26日收盤,今年已有24只可轉債迎來債項評級下調。年報季結束至今,山鷹國際、雪榕生物、泉峰汽車、科藍軟件、大豐實業、申昊科技、聞泰科技、百川股份、游族網絡、北陸藥業、曉鳴股份、航天宏圖、三房巷、維爾利、靈康藥業、龍大美食、華鋒股份、嶺南股份共計18家上市公司的可轉債評級被下調。

數據截至6月26日

興業證券研報觀點認為,信用評級的下調,會直接沖擊債底的安全性,并導致出庫的行為,進而帶來可轉債的大幅調整,甚至會有一些低價券的擴散問題。這類問題也同樣容易在5月至6月對低價券有所沖擊。投資者也需要密切關注信用風險因素變動對可轉債價格的影響。

可轉債與正股表現息息相關,研究機構注意到,當業績不及預期時可轉債多數較正股抗跌,業績超預期時可轉債上漲彈性較弱。但不可否認的是,股債基本呈現同向變化趨勢。記者梳理了78只面值低于100元的可轉債中去年歸母凈利潤跌幅最大的10家正股公司。

數據來源:wind

數據來源:wind

入榜公司涵蓋制藥業、教育、采礦業,信息傳輸、軟件和信息技術服務業以及農林牧漁業。其中,城地香江2023年度完成營業收入23.70億元,同比下降11.67%;歸母凈利潤-6.21億元,同比減少56496.52%。公司在2023年年報中提示了可轉債到期回售風險,并表示根據公司于2024年2月9日披露公告,信用評級機構調整公司主體信用等級為“BBB”,評級展望為“負面”。截至報告期末,公司發行的“城地轉債”信用等級為“BBB”,評級展望調整為“負面”。

2024年4月24日至5月17日,公司股票已連續十五個交易日收盤價格低于“城地轉債”當期轉股價格的85%(即20.12元/股)的情形,城地香江董事會提議向下修正“城地轉債”的轉股價格。

記者還注意到,有15家面值低于100元可轉債的正股公司連續兩年歸母凈利潤虧損。

另外,據民生證券,截至4月27日,共有370只可轉債發行主體披露了2024年一季報(165只可轉債主體暫未披露)。其中,歸母凈利潤表現為虧損的有70家,占比18.92%。從同比增速來看,分別有232只、213只可轉債發行主體營業收入、歸母凈利潤同比有所增長,占比分別為62.70%、57.57%。其中,接近四分之一的可轉債主體歸母凈利潤增速在50%以上。

可轉債發行主體業績逐步向好,或許將進一步修復可轉債市場行情。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP