每日經濟新聞 2024-06-28 21:17:13

◎2023年國內的鋰資源開發量達到23.5萬噸,是2012年的13倍。隨著國內鋰資源回收規模持續增加,2023年國內鋰資源供給保障率已升至42%。

◎蘇波認為,新能源汽車持續快速的發展,對動力電池的需求上升,將消化一部分已有的產能,但出口受阻,可能延遲現有產能的消納。

每經記者 張蕊 每經編輯 陳旭

鋰電產業是新能源產業的重要組成部分,對新能源產業發展具有重要先導性、戰略牽引性作用。

6月27日,2024國際鋰電新能源產業大會暨成渝地區產業鏈供應鏈對接活動在四川省遂寧市射洪市舉辦。

《每日經濟新聞》記者從大會現場了解到,本屆大會以“創新激活‘鋰’動能,發展新質生產力”為主題,邀請來自行業企業、科研院校、投資機構等多領域嘉賓,共同探討鋰電新能源產業發展新業態、新模式、新趨勢、新機遇。

會上,賽迪顧問總裁付長文發布了《2023中國鋰電產業發展指數(遂寧指數)》。

蘇波在大會上講話 每經記者 張蕊 攝

中國有色金屬工業協會原會長陳全訓在大會上提到,近年來我國鋰電產業取得了舉世矚目的成就。

具體而言,首先是資源開發能力持續增強,自主保障率大幅提升。2023年國內的鋰資源開發量達到23.5萬噸,是2012年的13倍。隨著國內鋰資源回收規模持續增加,2023年國內鋰資源供給(原生+再生)保障率已升至42%,較2012年提升了27個百分點。

陳全訓在大會上講話 每經記者 張蕊 攝

其次,產業鏈持續完善,鋰鹽與材料供給水平不斷提高。2023年我國鋰鹽和正極材料產量占全球比重分別達到71%和85%。

三是產業技術持續革新,冶煉工藝全球領先。我國首創了礦石提鋰工藝,解決了鋰輝石提鋰單線產能低等產業化難題,大幅提升了提鋰效率。攻克了第三代硫酸鹽焙燒法提鋰工藝,實現了江西鋰云母穩定大規模開發利用。鹽湖提鋰突破了高鎂鋰比、低品位鹽湖鹵水提鋰的難點,開發出吸附—膜法、溶劑萃取法等適用工藝。

四是鋰電回收持續深入,再生資源利用規模全球領先。2023年我國鋰電材料回收利用量全球占比達75%。

五是海外資源開發持續推進,國際產能合作成效顯著。到2023年底,中資企業海外鋰資源權益量約7500萬噸碳酸鋰當量。

不過,陳全訓也提到,當前我國的鋰電產業依然存在著資源供給保障壓力大,產業鏈協同發展不足,境外資源開發風險加劇等問題和挑戰。

因此,他提出五點建議,包括要不斷夯實資源基礎,提升產業鏈供應鏈韌性和安全水平;要加快推動產業綠色低碳轉型,擦亮新型工業化底色;要加強行業自律與產業協同,促進上下游協調有序發展;要加強技術創新,加快發展新質生產力;要適應形勢變化,用好風險管理工具。

工信部原副部長、國家智能制造專家委員會主任蘇波在大會上提到,近年來,我國鋰電新能源產業保持持續增長的態勢,其中鋰離子電池產業延續增長態勢。

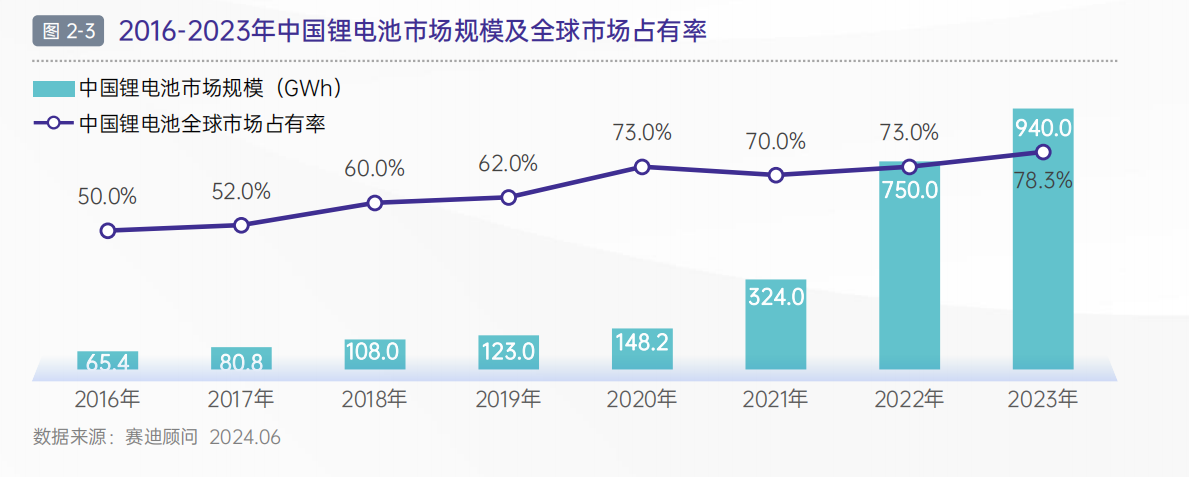

他提到一組數據:2023年底全國鋰電池總產量超過940GWh(吉瓦時),同比增長25%,其中消費型80GWh,動力型675GWh,儲能型185GWh,鋰電池裝機量超過435GWh,行業總產值超過1.4萬億元。

2023年我國鋰電池出口達到650億美元,是2020年的4.1倍,年均復合增長60%,占全球出口市場份額超過55%。國內鋰電池建成產能約2000GWh,2023年我國新能源汽車產銷分別完成958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%,新能源汽車滲透率達到31.6%。

蘇波表示,新能源汽車持續快速的發展,對動力電池的需求上升,將消化一部分已有的產能,但動力電池出口受阻,可能延遲現有產能的消納。我國的鋰電池行業已經形成了技術先進、產業鏈完整、有較強競爭力的產業體系,但是要做好準備,應對出口可能逐漸減少所帶來的風險。

為此,蘇波建議,推動鋰電產業高質量發展應從三方面發力:

一是堅持創新驅動發展,培育發展新質生產力。強化企業創新主體地位,支持有條件的企業牽頭組建產業技術創新聯盟等創新組織,著力加強高強度、輕量化、高安全、低成本、長壽命的動力電池技術攻關,鼓勵企業開發鋰電新產品,積極培育新質生產力,助力鋰電產業鏈加快創新發展。

二是深入實施綠色制造,加快鋰電產業綠色低碳發展。引導鋰電產業鏈企業采用綠色制造工藝,開發綠色新產品,培育形成鋰電產業綠色產業鏈、供應鏈體系,打造動力電池回收、鎳鈷鋰電池原料再造、電池材料再造等。

三是加強合作與交流,積極拓展國際市場。加快鋰電池產業國際化布局發展,提升國際市場競爭力,持續深化國際交流合作。

圖片來源:賽迪顧問

會上,付長文發布了《2023中國鋰電產業發展指數(遂寧指數)》。

該指數提到,中國鋰電產業進入調整階段。鋰電產業各環節盈利情況存在顯著差異,除鋰電設備和原材料外,其他環節均出現不同程度的下滑。

受原材料價格波動影響,鋰電材料、電池制造和回收利用環節受到波及,其中回收利用環節受影響最大。為進一步降本增效、提升生產效率,主要鋰電企業加快推進由單一環節的垂直整合轉向沿產業鏈上下游的“合縱連橫”。

從投資布局看,與2022年相比,2023年湖北、江西投資熱度有所下降,江蘇投資熱度上升排名第一,四川投資熱度仍位居全國第二。內蒙古、山東兩地成為2023年鋰電產業投資“新寵”,內蒙古風電裝機規模和山東光伏裝機量蟬聯全國第一。全國鋰電產業新增產能向資源富集地區集中。

從鋰電上市企業省份分布來看,廣東上市企業數量遙遙領先,廣東、江蘇、浙江三省鋰電上市企業數量占比合計將近50%。從區域分布來看,華東地區上市企業較多,西北、西南地區上市企業數量有待提升。

封面圖片來源:每經記者張蕊攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP