每日經濟新聞 2024-08-20 10:30:01

◎在2023年銷量明顯下滑的情況下,株洲科能擬通過此次IPO募集資金大幅擴大高純鎵、高純銦等主要產品產能。《每日經濟新聞》記者注意到,公司計劃新增產能超過現有產能的一倍或數倍,能否順利消化尚未可知。

每經記者 張明雙 每經編輯 董興生

近期,株洲科能新材料股份有限公司(以下簡稱“株洲科能”)更新招股材料,繼續闖關科創板IPO。在2021年、2022年連續兩年業績增長后,公司2023年業績出現了明顯下滑,尤其是外銷收入下降比例達六成,千萬元級別的外銷大客戶數量由11家減為1家。

此外,在2023年銷量明顯下滑的情況下,株洲科能擬通過此次IPO募集資金大幅擴大高純鎵、高純銦等主要產品產能。《每日經濟新聞》記者注意到,公司計劃新增產能超過現有產能的一倍或數倍,能否順利消化尚未可知。

株洲科能主要從事鎵、銦、鉍、碲等稀散金屬元素及其氧化物的研發、生產和銷售,產品主要包括高純鎵、高純銦以及靶材用銦、氧化銦、氧化鎵等電子級稀散金屬系列產品,和工業鎵、鉍及氧化鉍等工業級稀散金屬系列產品兩大類。

2020年至2022年,株洲科能實現營業收入分別為3.39億元、5.71億元和6.79億元,實現凈利潤分別為921.47萬元、2863.43萬元和5082.30萬元。然而,2023年,公司營業收入、凈利潤分別為6.09億元、4304.15萬元,業績下滑明顯。

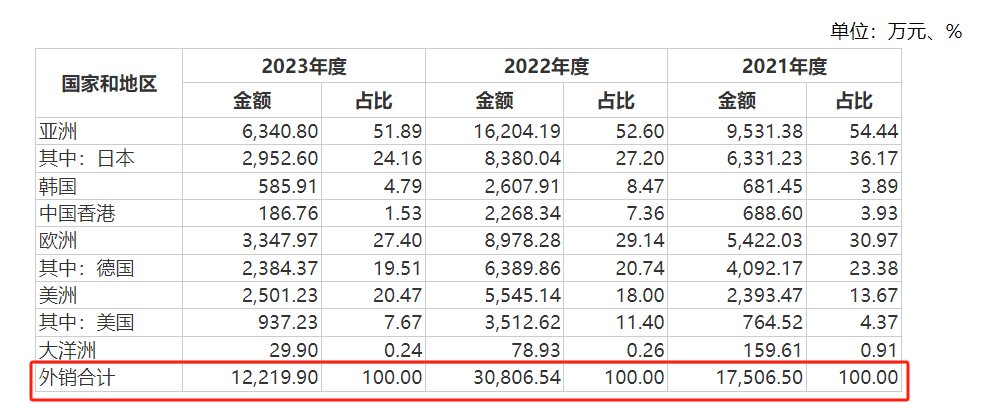

外銷收入下降是公司業績下滑的主要原因。2020年至2022年,外銷收入占主營業務收入比重分別為41.10%、30.78%和45.52%;2023年,外銷收入由上年的3.08億元下降到1.22億元,降幅約六成,主營業務收入占比降為20.12%。

圖片來源:公告截圖

按照株洲科能所述,公司2023年鎵系列產品外銷收入下降的主要原因,系2022年下半年以來,下游化合物半導體、磁材等領域階段性需求下降,同時金屬鎵市場價格下降,導致出現客戶短期觀望,采購推遲的現象。自2023年8月1日起,我國對鎵和鍺相關物項實施出口管制,公司的外銷鎵系列產品訂單在下半年出現了恢復性增長

不過,2023年,株洲科能境外鎵系列產品收入同比減少72.68%的同時,境外非鎵系列產品收入也減少了54.49%。而在大客戶銷售方面,2021年、2022年,銷售金額1000萬元(含)以上的外銷客戶數量分別為3家、11家,金額分別為7238.71萬元、2.02億元,但到了2023年,千萬元級別的外銷客戶僅有1家,金額為1130.93萬元。

圖片來源:公告截圖

如前五大客戶名單中的常客三井金屬、客戶A(Freiberger),2023年銷售金額均下降至1000萬元以下。株洲科能解釋,2023年,由于下游平面顯示行業的發展放緩,三井金屬自身ITO靶材產品銷售額下滑,疊加海外精銦價格在較長時間內低于我國國內精銦報價等因素,導致該客戶減少了對公司精銦(4N5-5N)產品的采購;由于Freiberger的安全庫存水平較高,且下游市場需求相對疲軟,故該客戶在長期協議執行完畢之后,未在2023年1—6月期間下達新訂單;2023年下半年開始,該客戶已陸續向公司下達多筆新的高純鎵產品訂單。

在此情況下,公司與外銷大客戶的合作是否穩定?外銷收入是否會繼續下滑?還有待市場觀察。

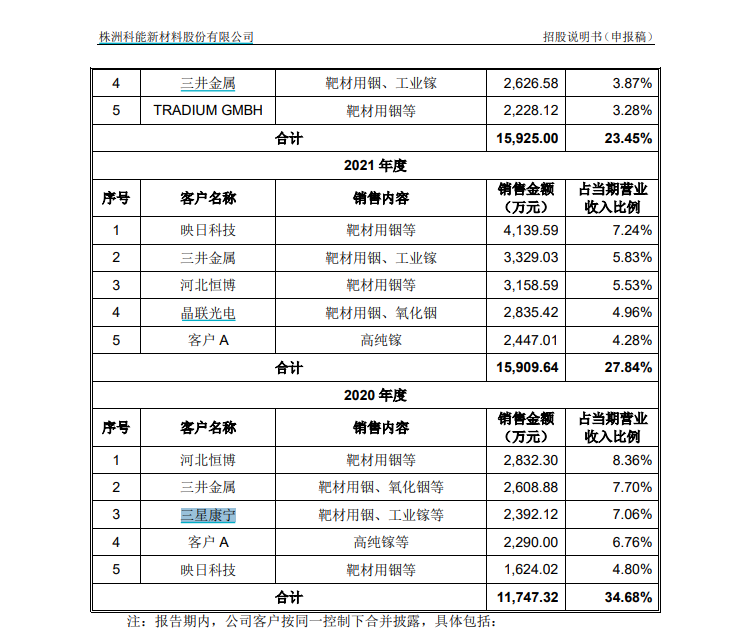

記者注意到,2020年至2022年,株洲科能前五大客戶名單較為穩定,變動較為明顯的是2020年的第三大客戶三星康寧先進玻璃有限公司(以下簡稱“三星康寧”),公司主要向其銷售靶材用銦、工業鎵等,2020年銷售金額為2392.12萬元。但2020年后,該公司未再出現在前五大客戶名單中。

按照株洲科能所述,公司曾與三星康寧建立了穩定的合作關系,但由于其靶材事業部于2020年被廣東先導稀材股份有限公司(以下簡稱“廣東先導”)收購,雙方合作終止。

圖片來源:招股書截圖

此外,2022年12月,廣東先導母公司先導科技集團正式完成對5N Plus Belgium(比利時)生產基地(主要生產鉛、鉍、硝酸鹽等產品)的收購。5N Plus既是株洲科能的客戶,也是競爭對手之一。首輪問詢函回復顯示,2021年、2022年,5N Plus均位列公司高純銦產品前五大客戶名單,銷售金額分別為89.72萬元、337.57萬元,2023年則從前五大名單中消失,銷售金額下降為103.83萬元。至于銷售下降的原因,株洲科能并未明確說明。

事實上,株洲科能主要競爭對手的主營業務不局限于稀有金屬的提純,往往延伸至下游靶材、化合物半導體或化工等領域。如廣東先導產品覆蓋高純稀散金屬制造、化合物半導體襯底、ITO靶材等多個領域;Rasa、5N Plus、北京通美晶體技術股份有限公司等系公司下游客戶,采購公司稀散金屬產品生產襯底、靶材等下游領域產品。

那么,主要競爭對手將業務拓展至下游,是否會影響到公司產品銷售和市場占有率?對此,株洲科能表示,在相關領域市場空間方面,隨著化合物半導體、新能源、太陽能光伏電池等產業的快速發展以及ITO靶材國產化率逐年提升,帶動了上游銦、鎵及鉍原材料市場需求的快速增長,因此,同行業競爭對手業務拓展并未對公司所處領域的市場空間帶來不利影響。

不過,株洲科能仍然提示了“公司產品品種相對集中的風險”,公司對鎵、銦、鉍等稀散金屬系列產品依賴較大,對下游市場變動和行業變化引起的風險抵抗能力較弱;如果公司不能加快如高純砷、高純碳等新產品的研發及市場拓展,現有較為集中的產品品種將面臨市場份額下降和產品競爭加劇的風險。

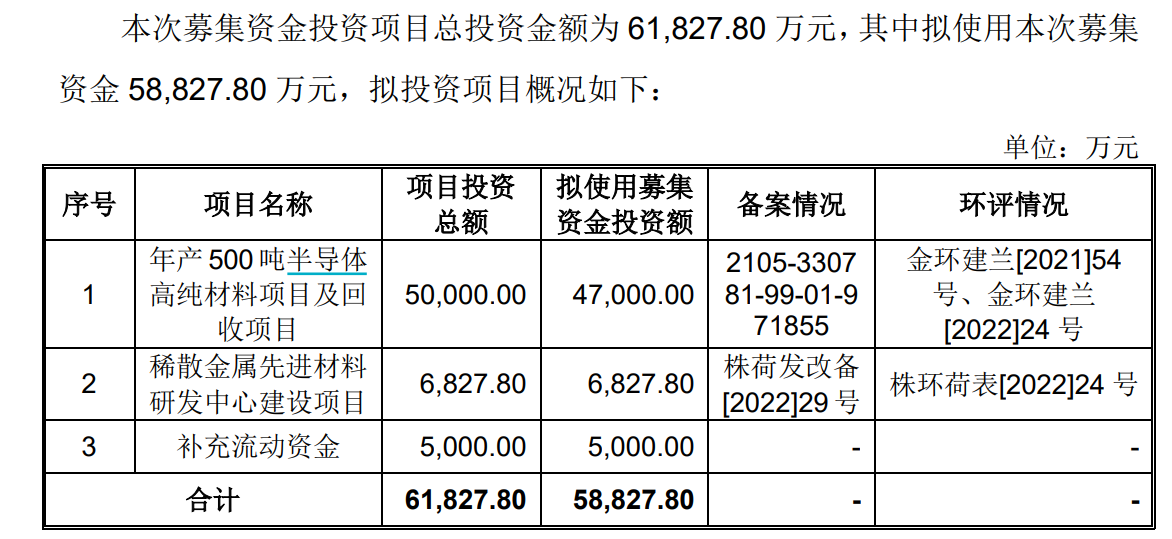

此次IPO,株洲科能擬向三個募投項目投入募集資金5.88億元。其中,擴產類項目為“年產500噸半導體高純材料項目及回收項目”,擬投入募集資金4.70億元,占募資總額比例約80%。項目建成達產后,株洲科能將實現高純砷120噸/年、高純鎵110噸/年、高純銦60噸/年、高純鎘50噸/年、高純碲50噸/年等產能。

圖片來源:招股書截圖

記者注意到,上述項目擴產的產品中,只有高純鎵、高純銦為株洲科能目前已形成規模化銷售的主營產品。2020年至2023年,公司高純鎵產能均為60噸,高純銦產能均為20噸,近四年并未擴大產能。而通過上述項目實施,公司高純鎵、高純銦將分別增加1.83倍、3倍,年產能達到170噸、80噸。

首輪審核問詢函回復顯示,2021年至2023年,公司高純鎵產品銷售量分別為52.40噸、52.22噸和27.03噸,變動率分別為34.63%、-0.35%和-48.24%,2023年銷量接近腰斬;公司高純銦產品銷售量分別為3.82噸、15.08噸和9.38噸,變動率分別為-19.19%、294.31%、-37.78%,銷量波動較大且在2023年明顯下滑。

對于2022年、2023年高純鎵銷售量下滑的原因,株洲科能表示,2022年在產品價格快速攀升的背景下,部分客戶減少了對公司高純鎵產品的采購;2023年,高純鎵下游的砷化鎵、氮化鎵等化合物半導體領域客戶的采購活動相較2022年更為謹慎,公司高純鎵產品的銷售也受到了一定的影響。

至于高純銦產品,2023年,由于靶材領域的需求下滑影響出現了一定回落。

值得一提的是,2023年,在產能未發生變化的情況下,公司多種主要產品出現產能利用率下滑或整體偏低。2021年至2023年,高純鎵產能利用率分別為86.47%、98.71%和53.56%,高純銦產能利用率分別為21.08%、73.61%和58.51%。

2023年,高純鎵產能利用率下滑,主要因Freiberger等高純鎵大客戶前期長期協議執行完畢后,當年上半年未簽訂新合約,且自2023年8月以來,鎵系列產品出口銷售的審批需要一定時間周期,生產與銷售相應延后;高純銦產能利用率則一直相對偏低,主要系公司為應對市場變化作了充足準備,提前布局了相關產能。

除募投項目外,株洲科能在建項目“年產600噸電子材料建設項目”生產產品包括高純鎵、氧化鎵及氧化銦產品,也布局了高純鎵產能。在銷售量下降、產能利用率下滑或整體偏低的情況下,株洲科能還擬大幅擴大產能是否具有必要性和合理性?

株洲科能稱,公司高純鎵產品銷量受價格波動及下游需求尚處于恢復階段等因素的影響,短期內出現了下滑,但未來持續下滑的風險較小;公司高純銦產品銷量整體呈上升趨勢,在下游化合物半導體領域需求的支撐下,高純銦產品銷量未來大幅下滑的風險較小。

對于IPO相關事宜,8月16日,《每日經濟新聞》記者致電株洲科能并發送了采訪郵件,但截至發稿未獲回復。

封面圖片來源:視覺中國-VCG211461430752

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP