每日經(jīng)濟新聞 2024-09-09 18:41:30

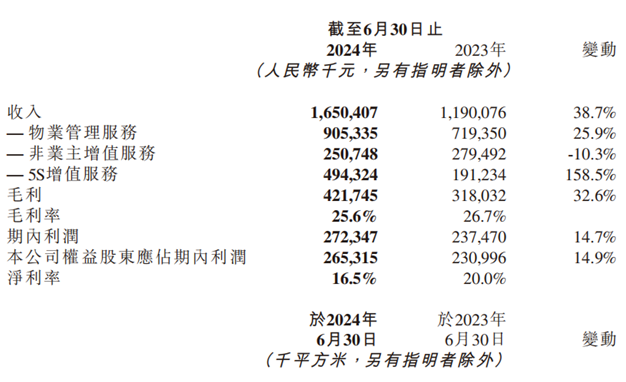

◎中報顯示,濱江服務上半年實現(xiàn)收入16.5億元,同比增長38.7%;毛利4.22億元,同比增長32.6%;毛利率從去年同期的26.7%下降至25.6%;公司權益股東應占期內(nèi)利潤為2.65億元,同比增長14.9%;凈利率為16.5%,較2023年同期的20.0%有所下降。

◎濱江服務源自獨立第三方的業(yè)務占比上升明顯。截至6月30日,公司在管面積中,源自獨立第三方的建筑面積占比已提升至57.7%,較去年同期增長了1.6個百分點。上半年凈增加的在管建筑面積與合約建筑面積中,源自獨立第三方的比例分別達到65.2%與67.4%。

每經(jīng)記者 包晶晶 每經(jīng)編輯 魏文藝

在已公布上半年業(yè)績的上市物企中,濱江服務(HK03316,股價17.00港元,市值46.99億港元)的營收增速排在第一位。

中報顯示,濱江服務上半年實現(xiàn)收入16.5億元,同比增長38.7%;毛利4.22億元,同比增長32.6%;毛利率從去年同期的26.7%下降至25.6%;期內(nèi)利潤為2.7億元,同比增長14.7%;公司權益股東應占期內(nèi)利潤為2.65億元,同比增長14.9%;凈利率為16.5%,較2023年同期的20.0%有所下降。

《每日經(jīng)濟新聞》記者注意到,在多個業(yè)務板塊中,上半年濱江服務的物業(yè)管理服務板塊收入同比增長,但占比有微降;非業(yè)主增值服務收入占比縮減,同時“5S增值服務”收入比重大增。同時,濱江服務源自獨立第三方的業(yè)務占比上升明顯。

自2023年下半年起,“增收不增利”“現(xiàn)金流緊縮”開始困擾物業(yè)企業(yè)。外拓風險加大、規(guī)模擴張承壓之下,部分業(yè)績穩(wěn)定增長的物企不約而同地向“增值服務”要收益。

記者注意到,濱江服務從2022年起便提出“將5S增值服務視為未來的利潤增長引擎”,將業(yè)務板塊劃分為物業(yè)管理服務、非業(yè)主增值服務及5S增值服務,形成綜合服務范圍。

其中“5S增值服務”包括家政服務、經(jīng)紀服務、家裝服務、向業(yè)主銷售家具、停車位及儲藏室以及其他社區(qū)增值服務。盡管物業(yè)管理服務仍是濱江服務2024年上半年的主要收入來源,但增長勢頭已經(jīng)明顯不及增值服務,5S增值服務的占比同比上升13.8個百分點至29.9%,收入同比增長158.5%達到4.94億元。

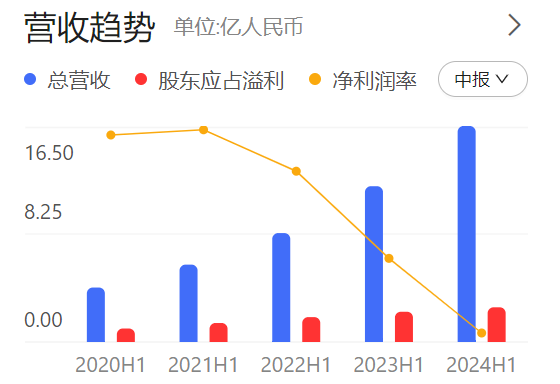

比較濱江服務2021年到2024年的4次中期業(yè)績,5S增值服務收入分別為0.66億元、0.61億元、1.91億元和1.36億元,占比分別為11.1%、7.4%、16.1%和27.4%,正逐漸成為收入的重要支柱。

而傳統(tǒng)的物業(yè)管理服務收入同比增長25.9%至9.05億元,占總收入比重約54.9%,相較去年同期的60.4%減少5.5個百分點。同時,非業(yè)主增值服務收入2.51億元,同比下降10.3%,占比15.2%,同比減少了8.3個百分點。

在利潤層面,5S增值服務對利潤的貢獻度也不可小覷。5S增值服務產(chǎn)生的毛利增長103.7%至1.36億元,占比達到約31%;而物業(yè)管理服務貢獻的毛利為1.78億元,占比為42.3%,兩者貢獻度的差距較2023年同期有明顯縮小。

不過記者注意到,濱江服務業(yè)務結構變動的同時,也帶來了毛利率的波動。

上半年,濱江服務的毛利同比上升32.6%至4.22億元,但毛利率從去年同期的26.7%下降至25.6%。主要原因是,毛利最高的非業(yè)主增值服務板塊收入和利潤規(guī)模同比收縮,毛利占比下降了10個百分點。同時,營收占比最大物業(yè)管理服務雖然毛利率增長5個百分點至19.7%,但拉低了均值。

此外,快速增長的5S增值服務貢獻了近三成的毛利,但毛利率下降了7.4個百分點至27.4%,毛利率拉動作用仍有限。

據(jù)中物智庫統(tǒng)計,上半年62家上市物企中,濱江服務的營收增長速度(38.7%)排在第一位;62家上市物企平均毛利率跌至20.7%,濱江服務處于前1/3水平。

濱江服務方面稱,車位及儲藏室銷售服務和優(yōu)居服務中硬裝業(yè)務的快速增長推動了5S增值服務的上升。從利潤層面看,也正是由于硬裝服務發(fā)展迅速,相應板塊出現(xiàn)毛利率下降。

對于物業(yè)企業(yè)告別高利潤時代,中指研究院物業(yè)事業(yè)部總經(jīng)理牛曉娟向每經(jīng)記者表示:“物業(yè)管理行業(yè)正步入轉型升級的關鍵時期,物業(yè)企業(yè)高毛利時代短期內(nèi)將較難再現(xiàn),追求合理利潤,‘長坡薄雪’才能持續(xù)良性發(fā)展。”

與母公司濱江集團步調一致的是,濱江服務高度聚焦在經(jīng)濟發(fā)達的浙江省內(nèi)和大本營杭州。

截至今年6月30日,濱江服務在管建筑面積約為6310萬平方米,較2023年同期增長29.6%。其中,位于杭州的在管項目面積占比達63.6%,浙江省內(nèi)在管面積占比97.2%。目前合約項目擴展至浙江省、江蘇省、江西省、廣東省、海南省、上海等21個城市。

截至報告期末,濱江服務已簽署的合約建筑面積約9000萬平方米,較2023年同期增長21.3%。此外,濱江集團上半年拿地10宗,其中不乏高溢價熱門地塊,均有望成為后續(xù)業(yè)務增長的重要支撐。

從管理費上看,上半年濱江服務平均物業(yè)管理費約為每月每平方米4.17元,較去年統(tǒng)計降低了0.1元。但根據(jù)中指研究院對全國20城物業(yè)服務均價的統(tǒng)計,杭州市均價2.93元/平方米/月,濱江服務的物管平均費用水平遠超過杭州的平均水平。

值得注意的是,濱江服務源自獨立第三方的業(yè)務占比上升明顯。截至6月30日,公司在管面積中,源自獨立第三方的建筑面積占比已提升至57.7%,較去年同期增長了1.6個百分點。上半年凈增加的在管建筑面積與合約建筑面積中,源自獨立第三方的比例分別達到65.2%與67.4%。

具體來看,上半年濱江服務憑借在管西溪之星項目的表現(xiàn),簽約溪汀家園、西溪花城兩個安置房項目,預計年飽和營收約1800萬元。同時,中標多個高質量存量住宅項目,如天譽灣、旭江華庭等,預計年飽和營收均超千萬元。

“集團以多種途徑進行外拓,外接項目呈現(xiàn)來源多樣化的特性,包括但不限于市場直拓、保持與戰(zhàn)略合作伙伴的友好關系以及承接政府項目。”濱江服務在中報中表示。

從財務狀況來看,至報告期末,濱江服務流動資產(chǎn)為27.37億元,同比增加5.1%;現(xiàn)金及等價物8.67億元,同比減少40.4%,主要是由于支付款項及購買定期存款理財產(chǎn)品。公司無貸款或借貸,合約負債17.14億元,同比增加10.2%,主要是由于項目數(shù)量增加及預收物業(yè)費增加2.33億元。

對于物業(yè)行業(yè)的發(fā)展趨勢,牛曉娟分析稱,物企將重點圍繞多個維度展開競爭:一是服務品質與差異化競爭;二是外拓能力的競爭;三是規(guī)模較大之后如何整合的競爭;四是智能化與數(shù)字化轉型;五是跨界合作與資源融合,這種策略不僅有助于物業(yè)企業(yè)進一步拓寬服務領域,還能顯著提升市場綜合競爭能力。

封面圖片來源:視覺中國-VCG41N1401114181

如需轉載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP