每日經(jīng)濟(jì)新聞 2024-09-10 20:41:50

◎近一年來,國(guó)際美妝巨頭在中國(guó)市場(chǎng)面臨更加棘手的境地:中國(guó)對(duì)手更加強(qiáng)勁、消費(fèi)者更加謹(jǐn)慎并且難以討好、流量搶奪更加白熱化。一邊是在華業(yè)績(jī)?cè)鲩L(zhǎng)放緩或者下滑,一邊是“勒緊腰帶”,削減業(yè)務(wù)線、裁員、撤店等消息紛至沓來。

◎國(guó)際美妝品牌在中國(guó)為何失意?中國(guó)人為什么不愛買高端進(jìn)口貨了?國(guó)際巨頭如何在中國(guó)市場(chǎng)走好“下一步棋”?《每日經(jīng)濟(jì)新聞》記者通過梳理財(cái)報(bào),尋找答案。

每經(jīng)記者 王帆 宋美璐 實(shí)習(xí)生 曾茜 每經(jīng)編輯 董興生

在年初的熱播劇《繁花》中,雅詩(shī)蘭黛面霜作為上世紀(jì)90年代的“俏貨”,風(fēng)靡滬上。然而,現(xiàn)實(shí)與劇情打了一個(gè)強(qiáng)反差。今年上半年,進(jìn)口美妝大牌似乎賣不動(dòng)了。

曾經(jīng),乘著改革開放的“東風(fēng)”,寶潔、歐萊雅、雅詩(shī)蘭黛、資生堂等國(guó)際美妝和日化巨頭,集體涌入中國(guó)市場(chǎng)。當(dāng)時(shí),美寶蓮的水晶唇膏幾乎成為80后少女的彩妝啟蒙。短短幾年,國(guó)際品牌在中國(guó)攻城略地,一度占據(jù)八成市場(chǎng)份額。

到了2024年,當(dāng)國(guó)際美妝巨頭紛紛紀(jì)念入華30乃至40周年之際,它們顯然沒了當(dāng)年的風(fēng)光。在剛剛過去的半年財(cái)報(bào)季,針對(duì)在中國(guó)市場(chǎng)的表現(xiàn),國(guó)際美妝巨頭集體“喊難”。今年上半年,歐萊雅北亞區(qū)銷售額同比下滑1.7%,資生堂中國(guó)區(qū)銷售額同比下滑7%;截至2024年6月30日的2024財(cái)年,雅詩(shī)蘭黛亞太地區(qū)凈銷售額同比下降6%,寶潔中國(guó)有機(jī)銷售額同比下降9%。

原創(chuàng)-S-商場(chǎng)、品牌、消費(fèi)-彩妝、口紅-彩妝、口紅、化妝品、彩妝專柜、化妝品專柜(每經(jīng)記者、張建、攝)3.jpg "每經(jīng)原創(chuàng)-S-商場(chǎng)、品牌、消費(fèi)-彩妝、口紅-彩妝、口紅、化妝品、彩妝專柜、化妝品專柜(每經(jīng)記者、張建、攝)3.jpg")

圖片來源:每經(jīng)記者 張建 攝(資料圖)

近一年來,國(guó)際美妝巨頭在中國(guó)市場(chǎng)面臨更加棘手的境地:中國(guó)對(duì)手更加強(qiáng)勁、消費(fèi)者更加謹(jǐn)慎并且難以討好、流量搶奪更加白熱化。一邊是在華業(yè)績(jī)?cè)鲩L(zhǎng)放緩或者下滑,一邊是“勒緊腰帶”,削減業(yè)務(wù)線、裁員、撤店等消息紛至沓來。

國(guó)際美妝品牌在中國(guó)為何失意?中國(guó)人為什么不愛買高端進(jìn)口貨了?國(guó)際巨頭如何在中國(guó)市場(chǎng)走好“下一步棋”?《每日經(jīng)濟(jì)新聞》記者通過梳理財(cái)報(bào),尋找答案。

在這個(gè)半年度財(cái)報(bào)季,國(guó)際美妝圈“有人歡喜有人愁”。

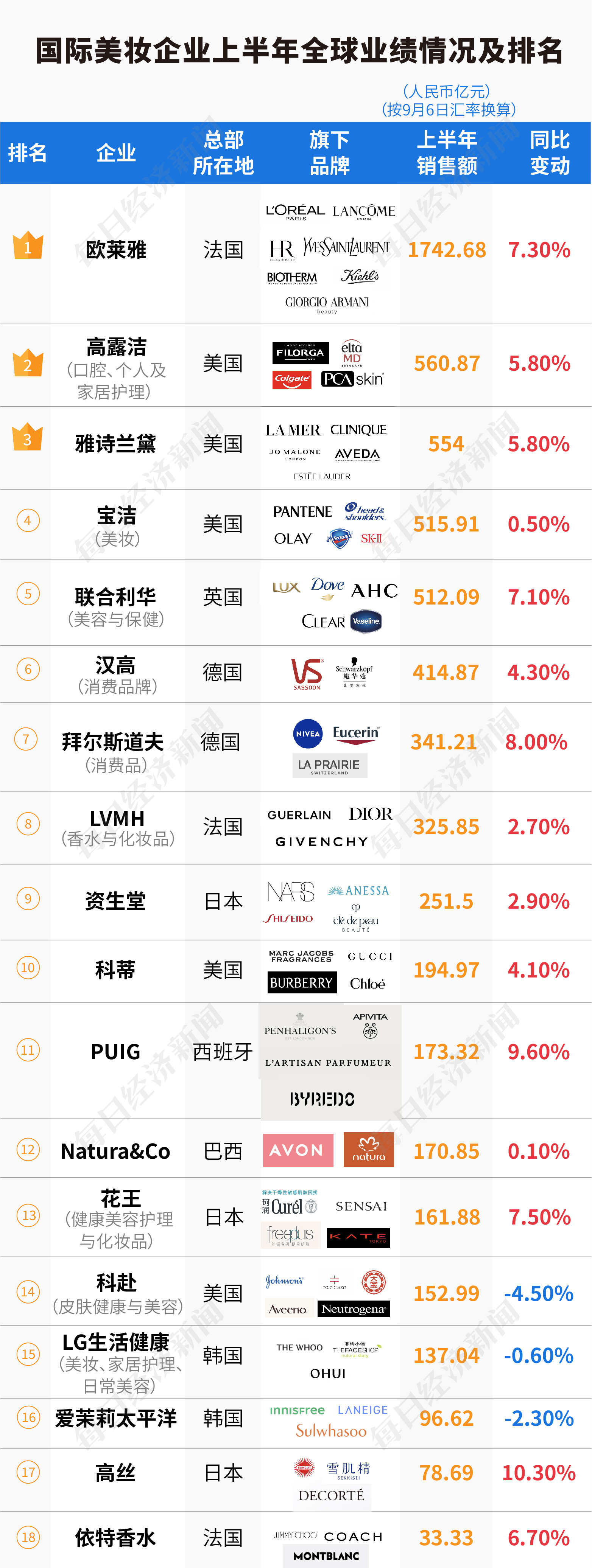

從行業(yè)排名看,在記者統(tǒng)計(jì)的18家國(guó)際美妝上市企業(yè)中,按上半年銷售額計(jì)(只統(tǒng)計(jì)美妝相關(guān)品類,下文若無特殊標(biāo)注,貨幣單位均為人民幣),歐萊雅穩(wěn)坐第一寶座,銷售額超過1700億元,并且斷層領(lǐng)先。前5名中的其他4家,即高露潔、雅詩(shī)蘭黛、寶潔、聯(lián)合利華均為500億元級(jí),單家企業(yè)均不到歐萊雅的三分之一。

上市國(guó)際美妝企業(yè)上半年業(yè)績(jī)情況及排名 數(shù)據(jù)來源:企業(yè)財(cái)報(bào),記者整理

(注:部分綜合類消費(fèi)品巨頭除美妝外,還有其他日用品或奢侈品業(yè)務(wù)。此處只統(tǒng)計(jì)這些企業(yè)美妝相關(guān)的細(xì)分業(yè)務(wù);寶潔、雅詩(shī)蘭黛、科蒂的財(cái)報(bào)口徑為2024財(cái)年,本次只統(tǒng)計(jì)其自然年2024年的上半年業(yè)績(jī))

400億元級(jí)的有一家,為漢高;300億元級(jí)的有兩家,為拜爾斯道夫、LVMH;200億元級(jí)的為資生堂;百億元級(jí)的有科蒂、PUIG、Natura&Co、花王、科赴、LG生活健康;100億元以下的有愛茉莉太平洋、高絲、依特香水。

在這份榜單中,假如要給中國(guó)美妝企業(yè)一個(gè)位置,那么,珀萊雅這個(gè)中國(guó)美妝“銷冠”(上半年銷售額50億元),只能排到第18名,僅高于依特香水。

從成長(zhǎng)性角度看,有兩家企業(yè)上半年銷售額明顯下滑,科赴、愛茉莉太平洋分別同比下滑4.5%、2.3%。值得一提的是,本次半年報(bào)是科赴從強(qiáng)生“單飛”后交出的第一份成績(jī)單,但表現(xiàn)并不理想。今年上半年,科赴整體銷售額(包含美妝及其他業(yè)務(wù))基本同比持平,但凈利潤(rùn)同比下滑超60%。

美妝業(yè)務(wù)保持穩(wěn)定的企業(yè),有LG生活健康、Natura&Co、寶潔,銷售額同比變化分別為-0.6%、0.1%、0.5%。

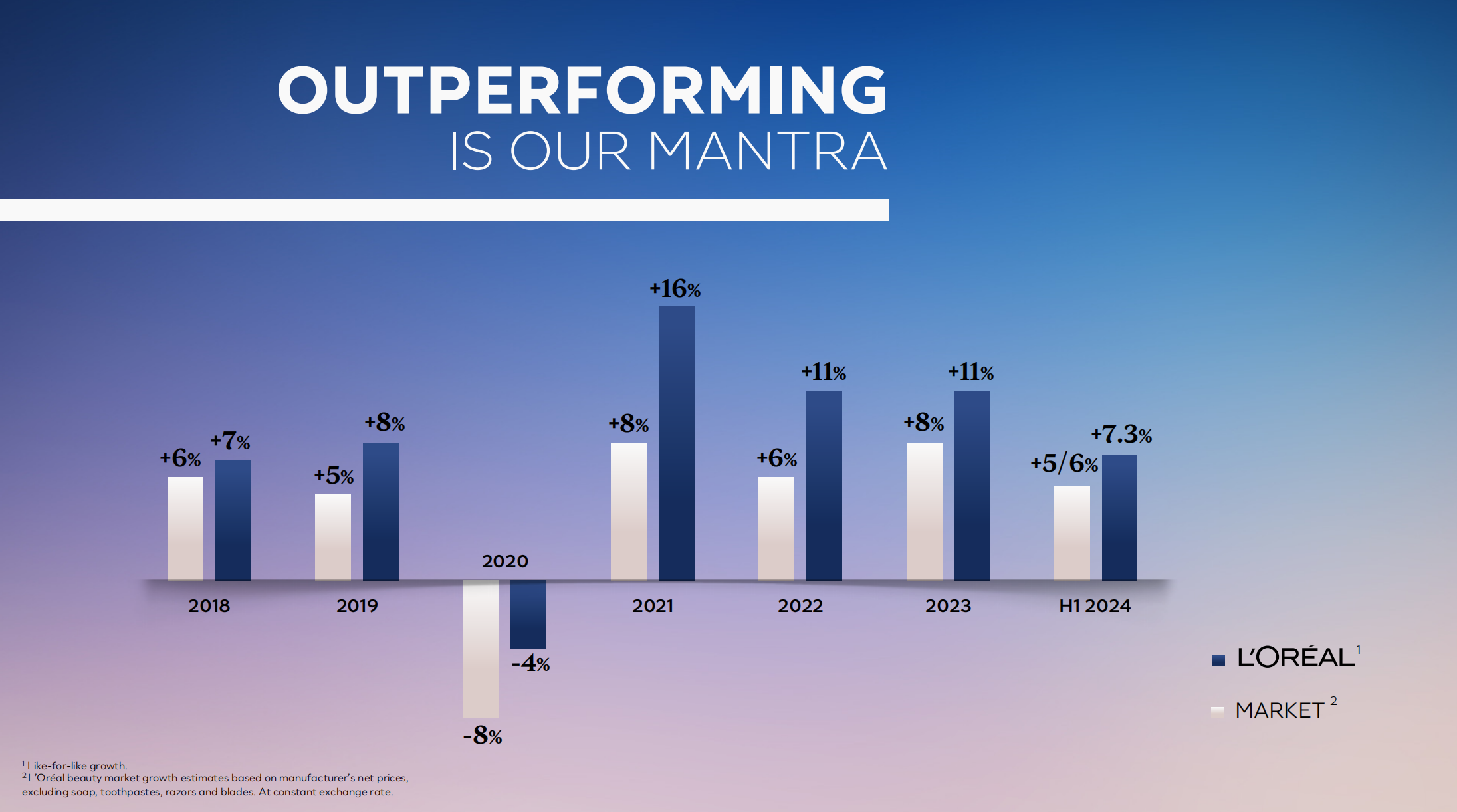

而另一邊,業(yè)績(jī)?cè)鲩L(zhǎng)的美妝企業(yè),也不能“高枕無憂”,它們?nèi)悦媾R增速下滑的煩惱。今年上半年,僅有PUIG和高絲銷售額同比增速在10%左右,其他企業(yè)增速僅為個(gè)位數(shù)。回望過去,在2021年前后,國(guó)際高端美妝曾迎來爆發(fā)式增長(zhǎng)。例如,歐萊雅2021年、2022年、2023年銷售額同比增速分別為16%、11%、11%,今年上半年7.3%的增速,是歐萊雅經(jīng)歷了連續(xù)三年兩位數(shù)“狂飆”后,首次回落到個(gè)位數(shù)增長(zhǎng)。

圖片來源:財(cái)報(bào)截圖

再以雅詩(shī)蘭黛為例,其2021財(cái)年銷售額曾達(dá)到13%的增速,但2024財(cái)年(截至2024年6月末一整年)銷售額同比下滑2%,凈利潤(rùn)更是大跌六成,因此,公司CEO才稱這一財(cái)年為“艱難的一年”。資生堂在2021年也獲得超過12%的銷售高增長(zhǎng),但今年上半年增速僅有不到3%,且凈利潤(rùn)下跌近100%。

整體來看,今年上半年,國(guó)際美妝企業(yè)集體告別高增長(zhǎng),幾乎沒有10%以上的銷售額增長(zhǎng),平均增速僅為個(gè)位數(shù)。《每日經(jīng)濟(jì)新聞》記者注意到,在充滿挑戰(zhàn)的市場(chǎng)中,抗跌性較好的為香水品類。主營(yíng)香水的科蒂、PUIG、依特香水上半年均獲得了顯著增長(zhǎng),其他綜合美妝企業(yè)也將香水作為高潛力品類進(jìn)行培育。在近期財(cái)報(bào)中,歐萊雅稱“香水再次成為高檔化妝品部最具活力的類別”;雅詩(shī)蘭黛的香水業(yè)務(wù)則是其2024財(cái)年四大產(chǎn)品線中唯一增長(zhǎng)的品類(增速2%)。

在美妝巨頭的全球生意中,中國(guó)市場(chǎng)是繞不開的話題。在過去幾十年里,進(jìn)口化妝品在國(guó)人眼中是“高端”“優(yōu)質(zhì)”的代名詞,也帶動(dòng)中國(guó)市場(chǎng)成為國(guó)際美妝集團(tuán)的增長(zhǎng)“引擎”。但近一年來,它們?cè)谥袊?guó)市場(chǎng)的增長(zhǎng)明顯失速了。

根據(jù)國(guó)家統(tǒng)計(jì)局公布的數(shù)據(jù),1月~7月,中國(guó)化妝品零售總額達(dá)到2410億元,同比微增0.3%,中國(guó)美妝市場(chǎng)進(jìn)入慢增長(zhǎng)時(shí)代。在購(gòu)買化妝品更加謹(jǐn)慎的當(dāng)下,中國(guó)消費(fèi)者正在“拋棄”進(jìn)口化妝品。海關(guān)總署數(shù)據(jù)顯示,今年1到7月,全國(guó)進(jìn)口美容化妝品及洗護(hù)用品金額為96.59億美元,同比下滑11.1%。

這也能在18家國(guó)際美妝上市企業(yè)的財(cái)報(bào)中得到印證。在提及中國(guó)市場(chǎng)表現(xiàn)的企業(yè)中,積極評(píng)價(jià)較少,大部分出現(xiàn)了“下滑”“疲軟”“放緩”“低迷”等字眼。

上市國(guó)際美妝企業(yè)近期財(cái)報(bào)中提及的中國(guó)市場(chǎng)表現(xiàn) 數(shù)據(jù)來源:企業(yè)財(cái)報(bào),記者整理

其中,歐萊雅上半年北亞區(qū)銷售額近55億歐元,同比下滑1.7%,是所有區(qū)域中唯一下滑的。而中國(guó)市場(chǎng)正是北亞區(qū)的重要支撐。具體來看,今年上半年,歐萊雅中國(guó)內(nèi)地的銷售僅增長(zhǎng)0.8%,在海南旅游零售渠道下滑26%。歐萊雅稱:“高端美妝部門(L’Oréal Luxe)受到中國(guó)內(nèi)地和旅游零售市場(chǎng)低迷的影響,但在其他地區(qū)進(jìn)展良好。”

寶潔高管在2024財(cái)年業(yè)績(jī)會(huì)中稱,受市場(chǎng)疲軟和SK-II品牌不利因素的影響,中國(guó)有機(jī)銷售額下降了9%。今年618大促期間,寶潔在中國(guó)市場(chǎng)銷售與去年相比大幅下降。

上半年,資生堂在中國(guó)區(qū)銷售額下滑7%,海南旅游零售下滑超過30%。資生堂表示,中國(guó)業(yè)務(wù)在從大規(guī)模促銷驅(qū)動(dòng)的增長(zhǎng)模式轉(zhuǎn)向更可持續(xù)的增長(zhǎng)模式。并提到了日本核污水排海后,對(duì)中國(guó)消費(fèi)者購(gòu)買日本產(chǎn)品意愿的影響。

一邊是高端美妝模式“失靈”,一邊是大眾產(chǎn)品維持較強(qiáng)的韌性。例如,擁有多層級(jí)產(chǎn)品線的歐萊雅,就比以高端線為主的雅詩(shī)蘭黛表現(xiàn)更加穩(wěn)定。再如,德國(guó)消費(fèi)品集團(tuán)拜爾斯道夫就在財(cái)報(bào)中表示,旗下大眾品牌NIVEA(妮維雅)上半年全球強(qiáng)勁增長(zhǎng)11.1%,抵消了高端美妝的不利因素,這在中國(guó)尤為明顯。而其旗下高端美妝品牌La Prairie(萊珀妮)中國(guó)地區(qū)銷售額下滑6%,海南免稅渠道下滑15%。

另一邊,擁有百元級(jí)及以下護(hù)膚品牌凡士林、AHC,以及清揚(yáng)、多芬等洗護(hù)品牌的聯(lián)合利華,則表示較少受到高端美妝疲軟的影響。公司高管在業(yè)績(jī)會(huì)上表示:“我們?cè)谥袊?guó)高端美妝的曝光非常有限。”

美妝巨頭全球業(yè)績(jī)不佳的直接表現(xiàn)是,裁員、降本增效,直到退出區(qū)域市場(chǎng)。

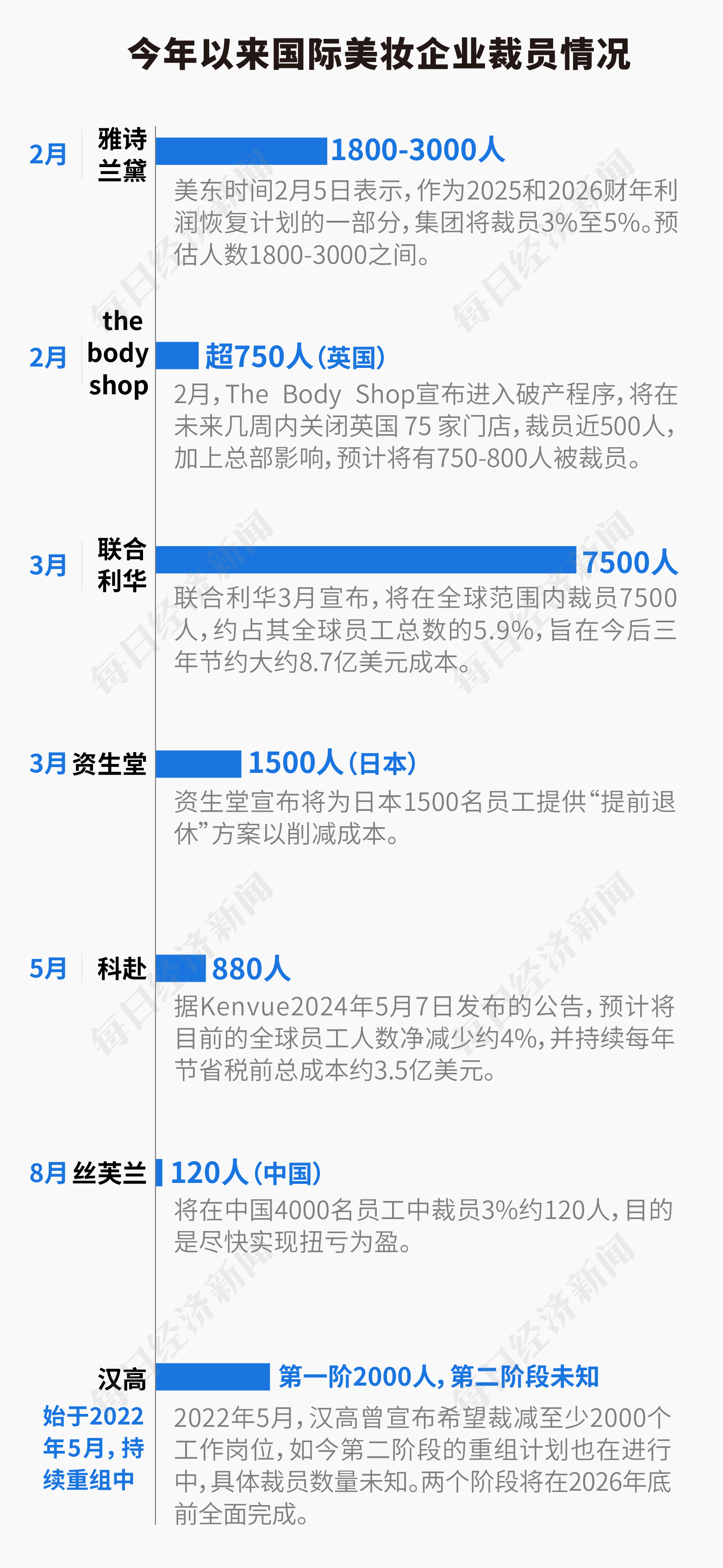

2024年以來,國(guó)際美妝品牌裁員消息不斷,其中不乏雅詩(shī)蘭黛、絲芙蘭(LVMH)、聯(lián)合利華、漢高、科赴等美妝巨頭。

今年以來國(guó)際美妝企業(yè)裁員情況 記者根據(jù)公開資料整理

按照化妝品銷售額排名,今年以來,全球化妝品十強(qiáng)公司中,有一半的公司涉及裁員,四成公司涉及在部分區(qū)域閉店、撤退。裁員最多的聯(lián)合利華,預(yù)計(jì)全球范圍內(nèi)裁員7500人,裁員規(guī)模達(dá)到了近十年最大。

雅詩(shī)蘭黛集團(tuán)也在今年2月表示,集團(tuán)將裁員3%至5%。根據(jù)其2023財(cái)年報(bào)表,雅詩(shī)蘭黛在全球擁有約6.2萬名員工,據(jù)此計(jì)算,此次裁員人數(shù)預(yù)計(jì)在1800至3000人。上半年凈利潤(rùn)下跌近100%的資生堂,在今年年初宣布將為日本1500名員工提供“提前退休”方案以削減成本。

中國(guó)市場(chǎng)也未能在美妝巨頭收縮開支的浪潮中脫身。近幾個(gè)月來,中國(guó)社交平臺(tái)上出現(xiàn)了一些對(duì)跨國(guó)美妝企業(yè)“暴力裁員”的控訴,包括絲芙蘭“強(qiáng)制簽署違紀(jì)單”、資生堂“強(qiáng)制性換崗”“員工無限期待崗”等。

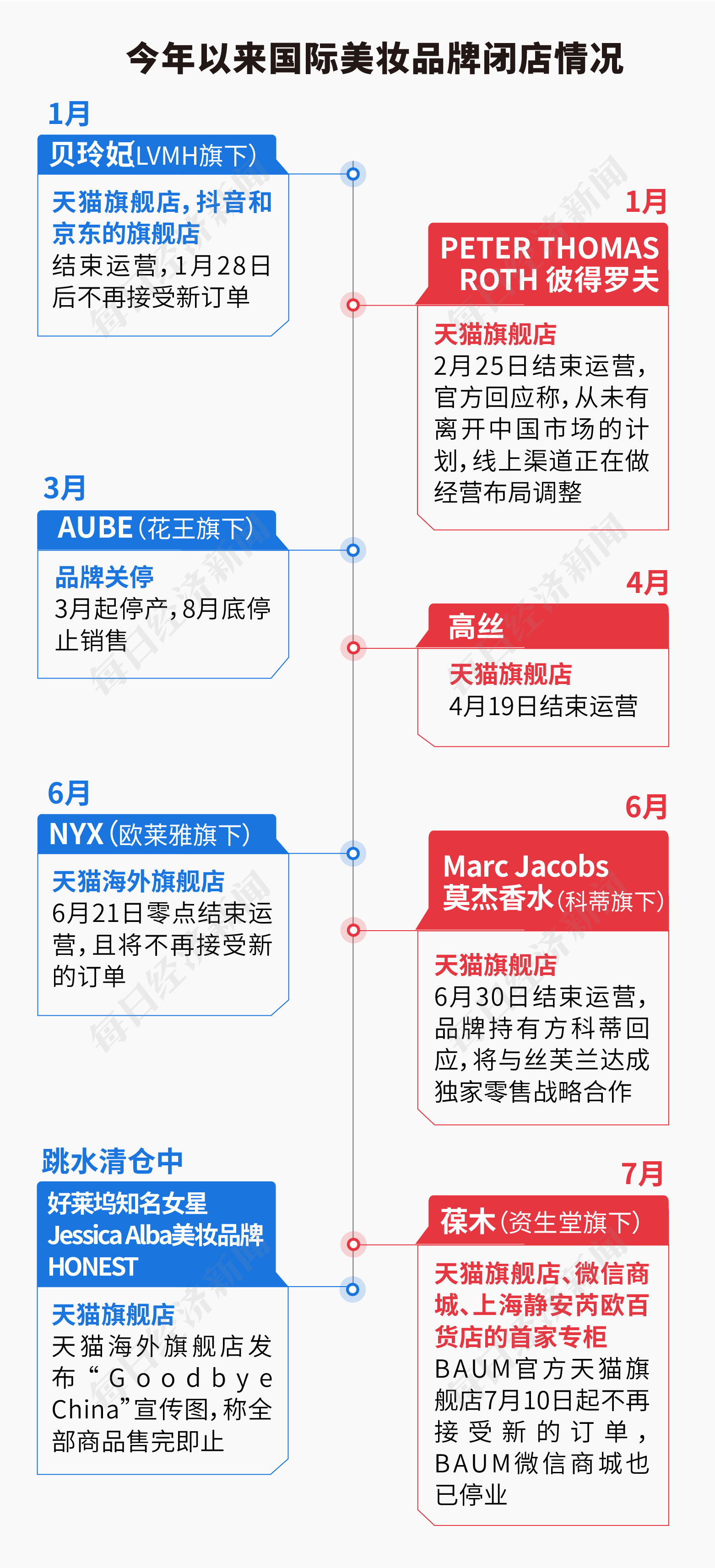

更具體的表現(xiàn)是,國(guó)際美妝巨頭在中國(guó)地區(qū)掀起一波關(guān)店潮。據(jù)《每日經(jīng)濟(jì)新聞》記者不完全統(tǒng)計(jì),半年多的時(shí)間,關(guān)閉中國(guó)電商旗艦店的品牌近10家,其中包括高絲、貝玲妃、NYX等曾經(jīng)在中國(guó)掀起熱潮的品牌,涉及歐萊雅、資生堂、LVMH、高絲等。

今年以來國(guó)際美妝品牌閉店情況 記者根據(jù)公開資料整理

實(shí)際上,關(guān)店潮來得更早一些。據(jù)記者不完全統(tǒng)計(jì),近3年來,歐萊雅、雅詩(shī)蘭黛、寶潔、愛茉莉太平洋等集團(tuán)旗下有近20個(gè)品牌相繼關(guān)閉了一些線上線下店鋪。

關(guān)店背后,是很多大牌美妝集團(tuán)在剝離部分業(yè)務(wù)。巴西美妝巨頭Natura&Co在接連出售伊索和The Body Shop后,正在考慮剝離雅芳大部分國(guó)際業(yè)務(wù)。2024年5月,強(qiáng)生以36.47億美元(約合人民幣263億元)將科赴Kenvue剩余9.5%股份賣給高盛和摩根大通。

聯(lián)合利華宣布將分拆冰淇淋業(yè)務(wù),完成后將更聚焦美容與健康、個(gè)人護(hù)理、家庭護(hù)理和營(yíng)養(yǎng)四大業(yè)務(wù)。今年2月,寶潔向漢高出售了旗下沙宣品牌及大中華區(qū)相關(guān)頭發(fā)護(hù)理業(yè)務(wù)。

從財(cái)報(bào)數(shù)據(jù)到市場(chǎng)動(dòng)態(tài),無不顯示出國(guó)際美妝巨頭在中國(guó)市場(chǎng)正面臨著前所未有的挑戰(zhàn)。

時(shí)尚產(chǎn)業(yè)分析師唐小唐向《每日經(jīng)濟(jì)新聞》記者表示:“國(guó)際美妝企業(yè)在華表現(xiàn)不佳,一方面是受市場(chǎng)環(huán)境影響,整體的高端消費(fèi)遭遇挑戰(zhàn);另一方面,中國(guó)護(hù)膚品滲透率非常高,已經(jīng)有些飽和,導(dǎo)致大促期間囤貨行為也變少了。”

品牌咨詢機(jī)構(gòu)OIB.CHINA創(chuàng)始人吳志剛向記者分析道:“不僅是環(huán)境影響,很多國(guó)際品牌在過去幾年把中國(guó)當(dāng)成‘收割之地’,在產(chǎn)品和營(yíng)銷上沒有進(jìn)行有效的建設(shè)。而中國(guó)消費(fèi)者已經(jīng)非常成熟,需要尋找更新的東西,但國(guó)際品牌創(chuàng)新不力,因此到今天才會(huì)被反噬。”

記者注意到,大部分知名國(guó)際美妝品牌,都有各自讓消費(fèi)者記憶深刻的大單品,例如雅詩(shī)蘭黛的“小棕瓶”、SK-Ⅱ的“神仙水”、蘭蔻的“小黑瓶”、資生堂的“紅腰子”、海藍(lán)之謎的“貴婦面霜”等。多年來,這些明星單品在中國(guó)市場(chǎng)保持較高的能見度,可以理解為“常青”,但仍不免“吃老本”的爭(zhēng)議。

吳志剛進(jìn)一步分析說,還有渠道失利的原因。“化妝品本身是一個(gè)創(chuàng)造魅力的品類,高端化妝品的購(gòu)買以感受為驅(qū)動(dòng),以線下體驗(yàn)為主導(dǎo)。但前幾年,消費(fèi)者去線下和海外少了,因此高端體驗(yàn)的供給是不夠的。另一邊,盡管很多品牌提升了線上銷售占比,但電商是弱體驗(yàn)化的,會(huì)透支掉高端品牌的溢價(jià)和魅力。”

原創(chuàng)-S-商場(chǎng)、品牌、消費(fèi)-調(diào)色師-調(diào)色師、美妝品牌(每經(jīng)記者、蘭素英、攝).jpg "每經(jīng)原創(chuàng)-S-商場(chǎng)、品牌、消費(fèi)-調(diào)色師-調(diào)色師、美妝品牌(每經(jīng)記者、蘭素英、攝).jpg")

圖片來源:每經(jīng)記者 蘭素英 攝(資料圖)

美妝產(chǎn)品的電商滲透率提高,在一定程度上拉平了高端和大眾產(chǎn)品在消費(fèi)體驗(yàn)上的差距,高端美妝的核心競(jìng)爭(zhēng)力被攤薄。而在內(nèi)容營(yíng)銷、直播帶貨等方面,國(guó)際大牌幾乎是和國(guó)產(chǎn)化妝品站在同一起跑線。

不過,即使短期遇阻,高端美妝的長(zhǎng)期成長(zhǎng)性仍被看好。唐小唐表示:“高端美妝行業(yè)本身就不會(huì)呈現(xiàn)非常線性的增長(zhǎng),有時(shí)受到經(jīng)濟(jì)的影響,波動(dòng)會(huì)比較大。因此,雖然短期內(nèi)跌下來,仍比十年前要高很多。”

那么,國(guó)際美妝品牌在中國(guó)市場(chǎng)未來要怎么走?唐小唐認(rèn)為,在消費(fèi)增長(zhǎng)放緩的情況下,美妝行業(yè)可能會(huì)聚焦降本增效,優(yōu)化品牌組合,但不意味著要降低品牌格調(diào),而是要專注于核心和有潛力的品牌,保持其市場(chǎng)定位。這也解釋了即使是在艱難的環(huán)境下,國(guó)際品牌為何仍堅(jiān)持漲價(jià)。今年以來,歐萊雅集團(tuán)旗下的阿瑪尼、YSL,雅詩(shī)蘭黛集團(tuán)旗下的雅詩(shī)蘭黛、海藍(lán)之謎、MAC,以及資生堂品牌均宣布提價(jià)。

而保持品牌定位的另一個(gè)抓手,仍是線下體驗(yàn)。“在線下門店的一個(gè)logo,所有來到這個(gè)商場(chǎng)的人都能看到。”唐小唐提到,自然客流帶來的品牌曝光,對(duì)于品牌塑造至關(guān)重要。

吳志剛認(rèn)為:“近幾年中國(guó)的線下渠道比較弱,投入產(chǎn)出比也不是很高,因此對(duì)很多國(guó)際公司來說,是否要強(qiáng)化線下的綜合體驗(yàn),這是一個(gè)重要的抉擇,取決于他們有沒有未來的眼光。”

他分析,當(dāng)今大牌美妝線下店仍聚焦于一二線城市,但如今一線到五線市場(chǎng)對(duì)品牌的認(rèn)知已經(jīng)被全面拉通,三線、四線等城市消費(fèi)者消費(fèi)力增強(qiáng)。“在很多低線城市的傳統(tǒng)美妝渠道,國(guó)際品牌的供給是不足的。它們不愿意干這么勞神費(fèi)力的事,直接在抖音和天貓一放貨就可以了。但下沉是重要的生意機(jī)會(huì),國(guó)際品牌這幾年增長(zhǎng)最好的是三線城市的高端百貨。”他說,能夠讓消費(fèi)者在最近的地方觸摸到產(chǎn)品,是非常必要且重要的。

吳志剛最后還建議,國(guó)際美妝品牌還應(yīng)當(dāng)緊跟中國(guó)消費(fèi)者的需求,開發(fā)出符合其高標(biāo)準(zhǔn)的優(yōu)質(zhì)產(chǎn)品;其次,發(fā)揮其在設(shè)計(jì)、包裝和品牌形象打造上的優(yōu)勢(shì),增強(qiáng)品牌魅力。

封面圖片來源:每經(jīng)記者 張建 攝

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112