每日經(jīng)濟新聞 2024-09-12 18:05:20

◎田苗苗表示,盡管披露率在上升,企業(yè)間的披露質(zhì)量參差不齊仍是突出問題。很多企業(yè)的披露仍停留在形式化、表面化的階段,缺乏數(shù)據(jù)的細化、統(tǒng)一和透明性,無法真正體現(xiàn)企業(yè)在ESG方面的實際表現(xiàn)和風險管理能力。

◎田苗苗建議企業(yè)可以提供供應商審計頻次、發(fā)現(xiàn)的典型問題、整改執(zhí)行的具體措施,以及對違規(guī)供應商采取的具體處理步驟(如限期整改、合同終止),由此打破供應鏈的“黑箱效應”,提高信息透明度和信任度。

每經(jīng)記者 黃宗彥 每經(jīng)編輯 梁梟

編者按

今年以來,監(jiān)管層密集發(fā)布ESG信披相關文件,如《上市公司可持續(xù)發(fā)展報告指引》《企業(yè)可持續(xù)披露準則——基本準則(征求意見稿)》,北京、上海、蘇州三地也發(fā)布了ESG行動計劃等文件,愈發(fā)凸顯出ESG信息披露的重要性和緊迫性。此外,A股短期賺錢效應持續(xù)減弱,也在一定程度上助推資本市場對企業(yè)的長期、可持續(xù)投資價值寄予厚望。為此,每經(jīng)品牌價值研究院策劃推出“A股十大熱門行業(yè)ESG信披觀察”,聯(lián)合萬得數(shù)據(jù),以ESG相關績效和數(shù)據(jù)統(tǒng)計為分析工具,“數(shù)讀”各行業(yè)的ESG信息披露情況,旨在為市場提供更專業(yè)、客觀的ESG信披特征和趨勢分析。本期推出有色金屬行業(yè)篇。

有色金屬對于新興產(chǎn)業(yè)的發(fā)展舉足輕重。不過,一直以來有觀點認為,由于高耗能、高排放的特性,有色金屬行業(yè)在環(huán)境和社會責任方面存在一定的“原罪”。因此,行業(yè)的綠色轉(zhuǎn)型不僅是實現(xiàn)可持續(xù)發(fā)展的必然選擇,也是回應社會對環(huán)境保護和企業(yè)社會責任期望的重要舉措。

每經(jīng)品牌價值研究院根據(jù)萬得行業(yè)概念劃分,選取“產(chǎn)業(yè)主題類”的“有色金屬”(A股共計61只成分股),綜合ESG相關報告披露率、碳排放量(范圍一和范圍二)(注:范圍一是指企業(yè)直接控制的能源過程所產(chǎn)生的溫室氣體排放;范圍二是指企業(yè)外購能源產(chǎn)生的溫室氣體排放)、能源消耗量(標準煤和用電)、供應商ESG動態(tài)考核機制6個維度的披露情況,并統(tǒng)計相關數(shù)據(jù)。

安永大中華區(qū)可持續(xù)發(fā)展主管合伙人田苗苗在接受《每日經(jīng)濟新聞》記者采訪時表示,有色金屬行業(yè)的減排挑戰(zhàn)是多方面的,生產(chǎn)過程本身就是一個高能耗、高碳排放的過程,轉(zhuǎn)型和減排面臨很多現(xiàn)實困難。對于優(yōu)化能源使用,她提出三點建議:一是要實現(xiàn)系統(tǒng)性優(yōu)化冶煉工藝與技術創(chuàng)新;二是促進能源結構轉(zhuǎn)型,推動低碳化進程;三是綜合利用能源,提升全流程能源效率。

作為國民經(jīng)濟的重要支柱,有色金屬的綠色轉(zhuǎn)型備受關注。今年7月,中國有色金屬工業(yè)協(xié)會發(fā)布了《有色金屬企業(yè)環(huán)境、社會及治理(ESG)信息披露指南》,旨在規(guī)范企業(yè)的ESG信息披露行為,提高行業(yè)的透明度和責任意識。

萬得數(shù)據(jù)顯示,A股有色金屬行業(yè)的ESG相關報告信披水平逐年提升,從2021年的47.46%增至2023年的68.85%,在全行業(yè)中相對靠前。

田苗苗向《每日經(jīng)濟新聞》記者分析表示,有色金屬行業(yè)的ESG相關信披有幾個特點:政策驅(qū)動下披露逐步深化;標準制定推動披露體系化發(fā)展以及企業(yè)自覺性增強,但質(zhì)量參差不齊;對標之下與全球標準差距尚存等。

從2016年開始,相關部門相繼出臺了《有色金屬工業(yè)發(fā)展規(guī)劃(2016—2020年)》《“十四五”工業(yè)綠色發(fā)展規(guī)劃》《有色金屬行業(yè)碳達峰實施方案》等文件,為企業(yè)ESG信息披露提供動力,也從監(jiān)管層面要求企業(yè)更加透明、規(guī)范地披露其環(huán)境、社會和治理的表現(xiàn)。

不過,田苗苗表示,盡管披露率在上升,企業(yè)間的披露質(zhì)量參差不齊仍是突出問題。很多企業(yè)的披露仍停留在形式化、表面化的階段,缺乏數(shù)據(jù)的細化、統(tǒng)一和透明性,無法真正體現(xiàn)企業(yè)在ESG方面的實際表現(xiàn)和風險管理能力。

此外,國際采礦及金屬協(xié)會(ICMM)等國際組織已制定了較為成熟的ESG標準和評估指標。對比之下,國內(nèi)有色金屬行業(yè)的ESG披露在深度和透明度方面仍有較大提升空間。

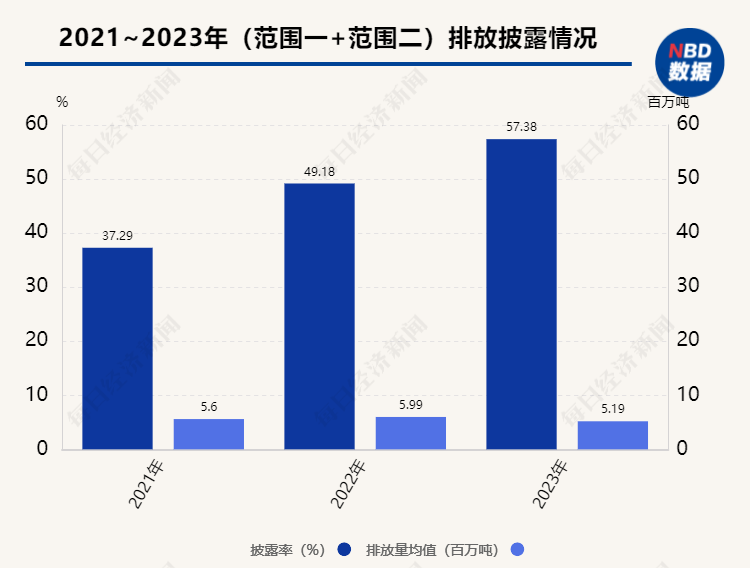

碳排放披露方面,近三年披露范圍一+范圍二碳排放數(shù)據(jù)的企業(yè)數(shù)量持續(xù)增加,披露率從2021年的37.29%上升至2023年的57.38%。企業(yè)的排放量均值在2023年有所下降,不過相比其他行業(yè)仍處于較高水平(2023年平均排放為519萬噸)。

田苗苗分析道,有色金屬行業(yè)的減排挑戰(zhàn)是多方面的,這也與其所謂“天生的原罪”有關。該行業(yè)的生產(chǎn)過程本身就是高能耗、高碳排放的過程,轉(zhuǎn)型和減排面臨很多現(xiàn)實困難。比如,生產(chǎn)工藝的固有高能耗和碳排放特性,即使在引入了更高效的技術(如惰性陽極技術)后,整體能耗仍然很高。同時,該行業(yè)高度依賴化石能源,特別是在能源成本較低的地區(qū),會呈現(xiàn)“碳鎖定”效應(注:一旦基礎設施建立在高碳能源上,轉(zhuǎn)向低碳替代品的成本和技術障礙就會非常高昂)。另外,供應鏈的復雜性和系統(tǒng)性、產(chǎn)品需求增長與減排之間的矛盾,都對減排產(chǎn)生不小的阻礙。

前述提到,有色金屬行業(yè)對化石能源仍存在高度依賴,但從數(shù)據(jù)統(tǒng)計來看,行業(yè)的標準煤用量有較大幅度下降。2023年行業(yè)平均消耗標準煤501萬噸,同比下降39.67%,是近三年的最低水平。

生產(chǎn)過程中直接的燃料燃燒是重要的碳排放來源。特別是在礦石焙燒、干燥、熔煉等環(huán)節(jié),燃料燃燒會產(chǎn)生大量二氧化碳和其他溫室氣體。

除了化石能源外,高耗電也是有色金屬行業(yè)的能耗特征之一。

田苗苗表示,冶煉環(huán)節(jié)是該行業(yè)最大的碳排放來源,大約占碳排放總量的90%。其中,電解鋁的碳排放約占行業(yè)總排放的62%。電解鋁本身就是一個非常耗電的工藝,而電力通常來自煤電等高碳能源,這也是導致冶煉工藝固有局限性較大的因素之一。

萬得數(shù)據(jù)顯示,近三年披露用電量的企業(yè)數(shù)量穩(wěn)定上升,到2023年達57.38%;用電量方面,2022年同比顯著大幅提升,達53.04億千瓦時;2023年略微下降,達52.49億千瓦時,總體仍保持較高水平。

田苗苗認為,有色金屬行業(yè)的碳排放中,約70%來自用電的間接排放。企業(yè)不能僅依賴單一解決方案,應逐步將燃煤自備電廠轉(zhuǎn)向更加清潔的電網(wǎng)電力,同時增加自建或購買可再生能源的比例,如風電、光伏和水電。此外,也可以通過應用分布式能源系統(tǒng)和儲能技術,幫助企業(yè)更好地管理和優(yōu)化電力使用,減少高碳電力的依賴。

針對優(yōu)化能源使用,田苗苗提出三點建議。一是要實現(xiàn)系統(tǒng)性優(yōu)化冶煉工藝與技術創(chuàng)新,如采取低溫電解和無碳電解技術,同時推進智能制造和數(shù)字化管理等;二是促進能源結構轉(zhuǎn)型,推動低碳化進程,比如企業(yè)可以加大清潔電力的購買和使用,自行投資建設風能、太陽能等可再生能源設施,探索氫能等前沿能源技術,積極參與碳市場,進一步減少碳排放成本;三是綜合利用能源,提升全流程能源效率,在整個生產(chǎn)鏈條中,可以及時識別能源浪費環(huán)節(jié),開展能效審計,進行余熱利用、廢氣回收和資源再利用等。

有色金屬行業(yè)產(chǎn)業(yè)鏈長,包含上游開采、礦山運營,中游冶煉加工以及下游的廣泛應用。因此,供應鏈管理是行業(yè)踐行ESG理念的重要工作環(huán)節(jié)。

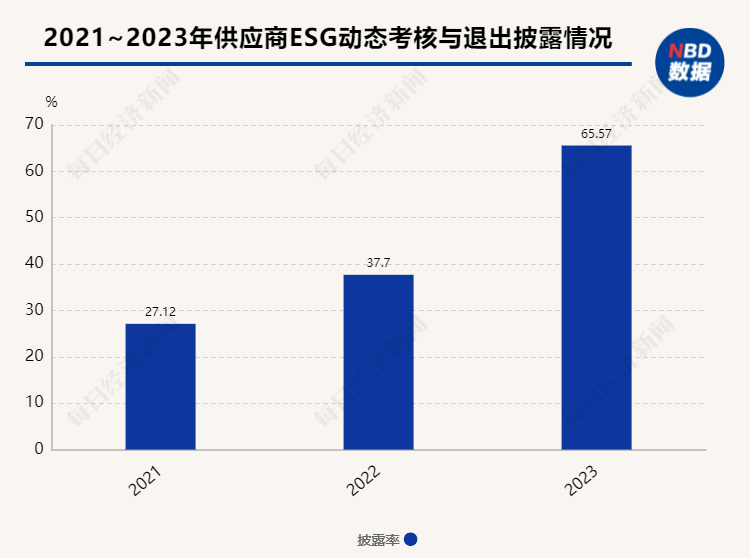

萬得數(shù)據(jù)顯示,有色金屬行業(yè)建立供應商ESG動態(tài)考核與退出機制的企業(yè)逐年上升,從2021年27.12%大幅增長至2023年的65.57%。這一機制背后有何實質(zhì)意義?企業(yè)應該如何通過該機制以確保供應鏈的ESG表現(xiàn)?這些問題值得探究。

在田苗苗看來,供應商的考核與退出機制不僅僅是企業(yè)自我提升的過程,也推動著供應鏈的整體優(yōu)化。通過對供應商的動態(tài)考核和管理,一方面可以推動供應商減少碳排放和水資源等消耗,另一方面能促使供應商在社會責任和治理方面做出更多努力,通過“外溢效應”帶動整個供應鏈提升ESG表現(xiàn),減少環(huán)境負擔和社會沖突,為行業(yè)樹立起新的可持續(xù)發(fā)展標桿。

田苗苗指出,目前很多企業(yè)在ESG信息披露中普遍強調(diào)供應商的合規(guī)承諾,但很少披露具體的審計結果、整改進展和因違規(guī)而實際退出的案例。因此,她建議企業(yè)可以提供供應商審計頻次、發(fā)現(xiàn)的典型問題、整改執(zhí)行的具體措施,以及對違規(guī)供應商采取的具體處理步驟(如限期整改、合同終止),由此打破供應鏈的“黑箱效應”,提高信息透明度和信任度。

《每日經(jīng)濟新聞》記者注意到,有色金屬行業(yè)較為重視ESG風險管理,2023年披露相關信息的企業(yè)占比達73.77%。那么,該行業(yè)具體有哪些核心風險?

在田苗苗看來,環(huán)境風險方面,有色金屬行業(yè)的核心挑戰(zhàn)除了面臨高碳排放和高能耗問題,還涉及資源開采和加工過程中對生態(tài)系統(tǒng)的深度影響,如水資源污染、土地退化、生物多樣性喪失等。這一過程需要針對行業(yè)進行生產(chǎn)模式的重新定義,從傳統(tǒng)的線性生產(chǎn)(“開采—生產(chǎn)—廢棄”)向循環(huán)經(jīng)濟模式(“資源—產(chǎn)品—再生”)轉(zhuǎn)型。

社會風險方面,有色金屬行業(yè)的社會風險涉及多方利益相關者,包括工人、社區(qū)和地方政府等。在項目的全生命周期當中,應將員工、社區(qū)、政府等多方利益納入整體決策體系,建立開放和透明的溝通平臺,構建長期穩(wěn)定的合作關系。

治理風險方面,隨著全球合規(guī)壓力增大,企業(yè)在多國運營中的治理難度增加。尤其是在國際業(yè)務擴展過程中,易出現(xiàn)跨國運營治理漏洞。企業(yè)需在全球設立統(tǒng)一的合規(guī)和反腐敗標準,同時根據(jù)當?shù)胤珊臀幕攸c進行適應性調(diào)整。通過雙軌制的治理策略,確保合規(guī)性和文化適應性,提升全球運營的穩(wěn)定性。

文中圖表數(shù)據(jù)來源:萬得

封面圖片來源:每日經(jīng)濟新聞 劉國梅 攝(資料圖)

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP