每日經濟新聞 2024-10-02 10:31:20

每經記者 蔡鼎 每經編輯 段煉 蘭素英

10月2日A股休市,港股繼續大漲!截至發稿,恒生指數漲超3%,恒生科技指數漲超6%。富時中國A50指數期貨早盤直線拉升,漲超5%。

熱門港股方面,申萬宏源香港漲近80%,國泰君安國際漲近22%,招商證券漲近21%,中信證券漲超14%,光大證券、中金公司漲近10%。

9月30日(周一),國慶節前的最后一個交易日,由于多項重磅利好政策的出臺,且國慶假期臨近,市場情緒高漲,資金利用長假窗口期發力上攻。當日,滬指爆拉8.03%站上3300點,刷新2008年10月以來最大單日漲幅,滬深兩市成交近2.6萬億元,創歷史紀錄,港股大市成交額達4475億港元,續創歷史新高。

隨著A股、港股在9月末創紀錄上漲,A股和港股在彭博追蹤的全球92個基準指數中占據了前三名。

Wind數據顯示,截至9月30日收盤,中國股市年初至今、過去20日、過去60日和過去120日的累計漲幅,均遠遠領先于全球其他所有市場。如果比較整體發達市場和新興市場的累計漲幅,中國股市在上述四個時間區間內的漲幅甚至更為明顯。

圖片來源:Wind(注:此處的數據參照的是萬得中國500指數,該指數以上交所、深交所、北交所、香交所、紐交所、納斯達克交易所及美國證券交易所上市的全部中國企業股票(含ADRs)為樣本,按規模及流動性為標準選取各行業中最具代表性的500只股票組成,綜合反映中國企業在全球證券市場的整體表現,為投資全球中國上市企業提供有效工具及業績基準。)

而將視線從國內拉大至全球范圍,影響資金對中國股市態度的因素還有其他。

美國方面,美聯儲開啟四年多來首個降息周期,導致資金涌入新興市場。同時,11月美國大選的不確定性影響美國近期投資收益,令美國投資者開始尋求包括中國ETF在內的更具吸引力的投資方式。日本方面,石破茂贏得日本自民黨總裁選舉并將出任首相,這“點燃”了市場對日本的加息預期,導致日本股市大跌。

A股港股瘋狂“吸金”,外資加速涌入

創業板指累漲超37%

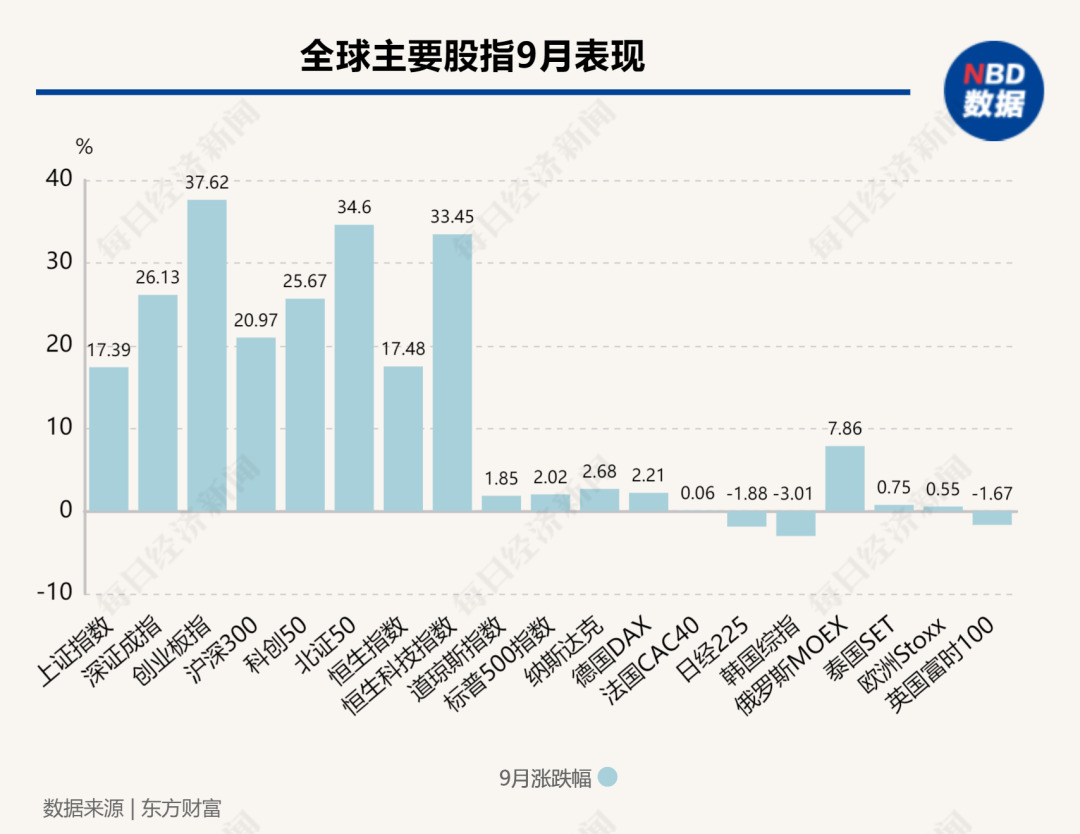

單從9月表現來看,創業板指以37.62%的累計漲幅冠絕全球,緊隨其后的是北證50指數(34.6%)和恒生科技指數(33.45%)。其他錄得超20%累計漲幅的還有深證成指(26.13%)、科創50指數(25.67%)和滬深300指數(20.97%)。

對于新興市場的資金流向,美聯儲降息的影響較為顯著。

美國降息通常會帶來美元貶值的預期,從而導致大量資本流入新興市場,推高這些市場的資產價格。從全球資金的流動看,9月23日~29日當周,全球新興市場迎來了大量的資金流入,其中亞太新興市場吸引了32.863億美元,環比增長933.1%。

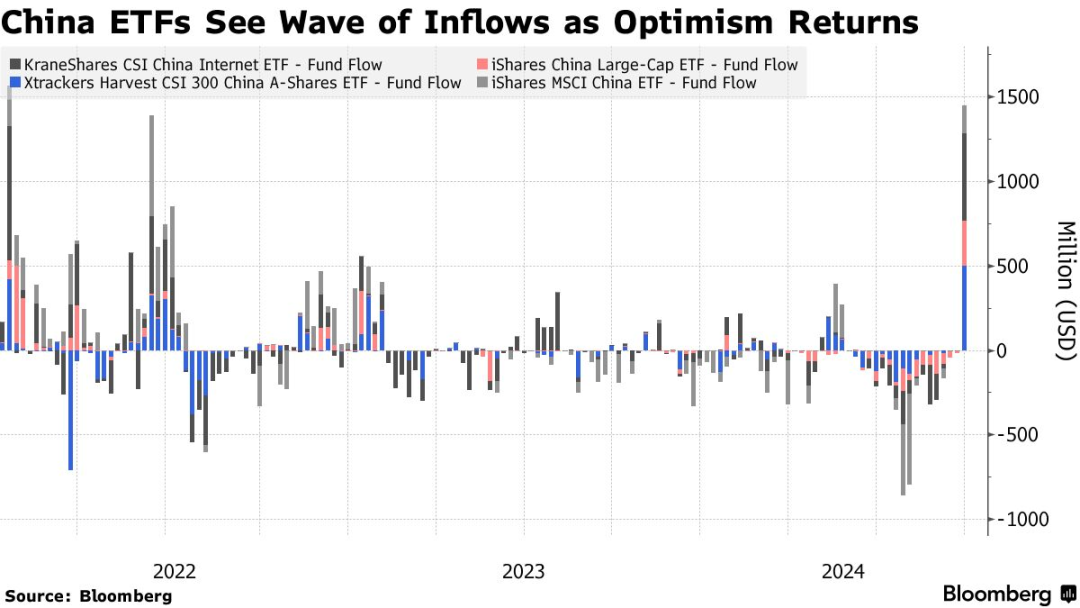

上周,隨著中國官方宣布的一系列新的刺激措施提振投資者對中國股市的信心,海外基金經理們紛紛將資金投入購買中國股票的ETF。彭博社的數據顯示,上周流入在美國上市的新興市場ETF(主要投資于發展中國家和特定國家)的資金總額為38.7億美元,為去年12月以來的最大單周凈流入量。

具體來看,在這些ETF中,流向港股和A股的資金最多,達20億美元。其中,投資中國股市的四只主要ETF獲得了約14.4億美元的資金,為2022年以來的新高。KraneShares滬深中國互聯網ETF錄得的資金流入最高,達5.16億美元,Xtrackers嘉實滬深300中國A股ETF次之,錄得4.97億美元的資金流入,iShares中國大盤股ETF的資金流入也出現反彈,總計2.71億美元,iShares MSCI中國ETF的資金流入也超過1.6億美元。

圖片來源:彭博社

國信證券近日發布報告稱,9月下旬以來,外資呈加速流入中國股市的態勢。2024年(年初至今),中國權益基金的凈流入規模已經超2021年全年。以美股市場中做多中國的ETF產品為例,大部分產品截至9月27日的周成交額均較前一周增長6~7倍。

此外,北向資金成交額明顯放大,成交占比提升,凈流入規模或擴大。8月初至9月20日,北向資金日均成交額約950億元,而9月23日至9月26日,北向資金日均成交額突破1800億元。其中,9月26日北向資金成交額逼近1902億元,僅次于2020年7月7日的1911億元,位居歷史第二高。

圖片來源:Wind

數據還顯示,上周五(9月27日),外資用完了滬股通和深股通總計1040億元的額度。

圖片來源:東方財富

外資對中國資產的狂熱,也可從部分華爾街頂級投行的表述中窺見端倪。例如,據外媒9月27日報道,花旗表示,這之前的3天是“花旗亞洲地區股票銷售和交易團隊最繁忙的時期,客戶流入(A股和港股)達到創紀錄水平”。

高盛集團全球市場和戰術專家Scott Rubner認為,在美國11月總統選舉之前,股票收益可能難以獲得。這可能很好地解釋了為什么美國投資者最近尋求包括中國ETF在內的更便宜的投資方式。

多家外資唱多后市:

A股核心資產迎來難得的配置時點

雖然9月30日A股市場大漲,但亞太市場卻沒有受到溢出效應的推動,日本股市遭遇猛烈拋售潮,日經225指數暴跌超1900點,收盤跌近5%。有分析師指出,日本市場一直被視為“中國交易的反面”。

當日,日本還公布了好壞參半的經濟數據,同時交易員對石破茂即將出任日本首相作出了反應。石破茂支持央行逐步擺脫超低利率的政策,他贏得自民黨領導權后,市場重新押注日本央行加息的可能性。

不過,9月29日,石破茂在節目中對日本央行較早上調政策利率表現出謹慎態度,他還強調有必要動用財政應對物價高漲。此番表態或有意打消憂慮。

展望后市,景順全球市場策略師David Chao表示,中國股市的反彈可能會持續下去。他指出,“中國股市的關鍵在于勢頭,我認為目前的反彈與2014年~2015年的反彈有某些相似之處。”Chao補充稱,隨著美元在美聯儲降息的背景下繼續走弱,他預測“(市場交易)可能會從昂貴而擁擠的全球科技貿易轉向更便宜的(新興市場)資產”。

摩根中證A500ETF的擬任基金經理韓秀一認為,A股核心資產或已迎來難得的配置時點。國內方面,隨著經濟的復蘇和企業盈利的回暖,基本面逐步轉暖后,價格回歸價值是趨勢;海外方面,美聯儲加息周期結束,隨著海外流動性壓力的緩解,加之A股估值在全球的吸引力,非常有希望看到海外資金對A股核心資產加大配置。

高盛在報告中指出,隨著上周A股市場成交額連續創紀錄,市場情緒達到一年內的高峰。高盛的海外交易平臺在9月24日至26日期間的資金流入刷新歷史紀錄,對沖基金和長期投資者均展現出強烈的買入意愿,尤其在銀行、有色金屬、電池制造商、創業板權重股以及白酒和家電等消費股領域。

富蘭克林鄧普頓新興市場股票團隊中國股票基金經理徐力高認為,“海外投資者可能會投資那些過往他們比較熟悉的資產。我們認為這些大多會是那些大盤股。投資者在評估A股市場的資本配置時可能會從更長期的基本面觀點角度出發。”

美國銀行股票策略師Winnie Wu表示,該行認為中國上周以來宣布的一系列刺激措施并不是“老一套政策”,而是中國政府第一次鼓勵股市的杠桿投資,因此流動性杠桿化的反彈應該仍有很大的空間。

記者|蔡鼎

編輯|||段煉?蘭素英 蓋源源

校對|趙慶

封面圖片:視覺中國

|每日經濟新聞 ?nbdnews??原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP