每日經濟新聞 2024-11-06 13:07:02

◎近期,社交平臺上宣傳的“債務重組”中介成為負債人關注的焦點。每經記者以負債人身份調查發現,這些中介通過“借新還舊”、提供墊資方式幫助負債人“重組”債務,但實際操作中收取高額服務費和“砍頭息”,導致債務越滾越多。律師指出,此類行為可能涉嫌貸款詐騙罪和非法經營罪。

每經記者 張宏 每經編輯 張益銘

在社交平臺上大肆宣傳的“債務重組”中介是負債人的“救命稻草”,還是飲鴆止渴的“砒霜”?

一位剛剛從拆東墻補西墻的“滾雪球”式債務噩夢中走出來的親歷者向每經記者講述了3萬多債務如何越滾越多滾到70萬,“欠那么多的時候,你就會覺得自己這輩子都完了”。

所謂的個人“債務重組”究竟是什么操作?債務人通過“債務重組”,真能成功“上岸”嗎?每經記者以負債人身份開展調查。

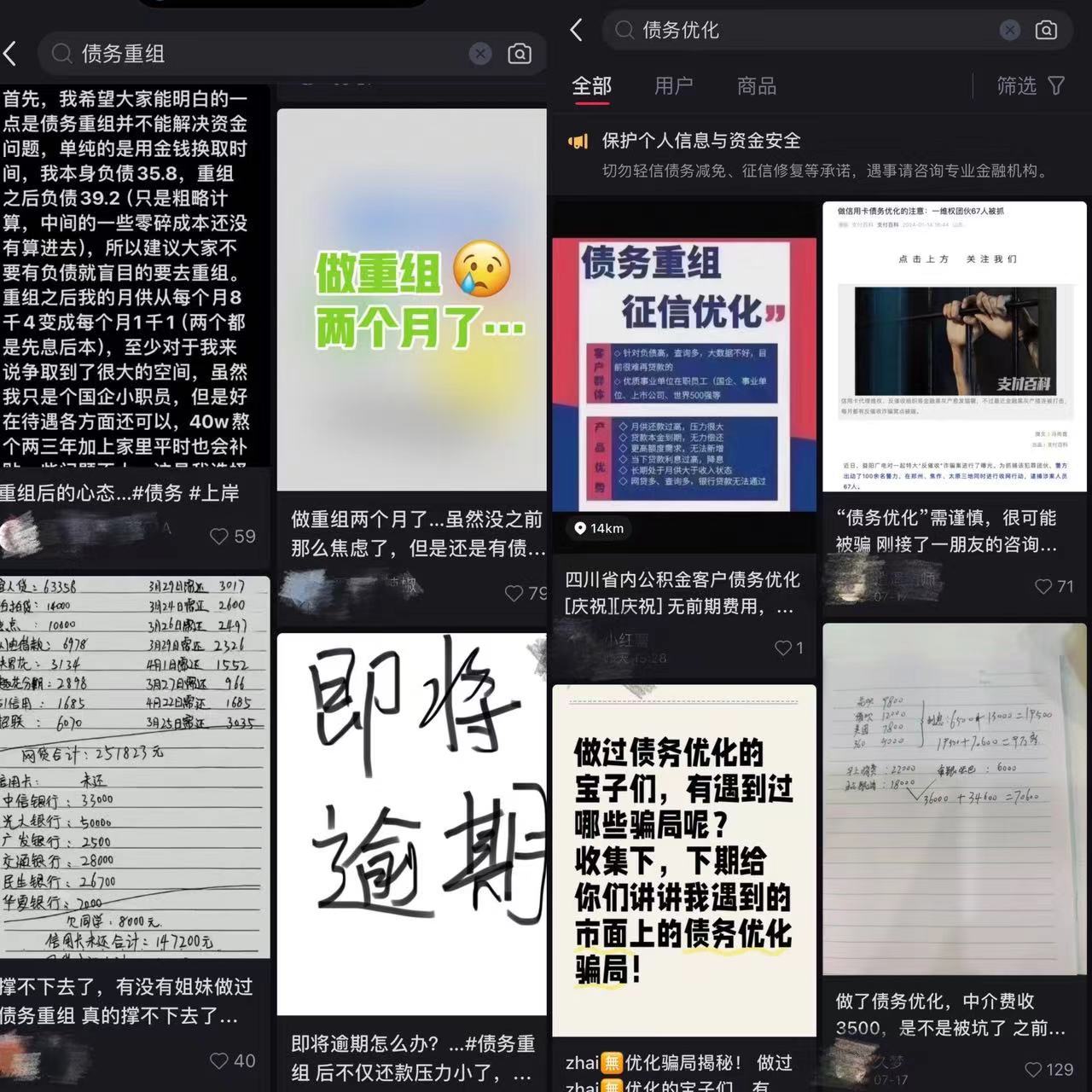

社交平臺上有關個人“債務重組”的廣告等信息(圖說)

在社交平臺上,“債務重組”“債務優化”似乎被描述成負債人的“救贖”。每經記者以負債人身份聯系到多位宣稱可以解決債務問題的中介。通過與這些中介溝通,記者發現,他們口中的“債務重組”主要分為兩種方式。

記者通過該社交平臺聯系到的第一位中介,在得知記者尚未逾期后,告訴記者“逾期會成黑戶,以后網貸也貸不出來了”,隨后主動為記者提供方案,“給你辦一筆其他的,幫你把這個快逾期的還了怎么樣?可以用你的五險一金做一筆四大行的貸款,利息二厘多,期限一般都是三年期,也有五年的。做五險一金的這種純信貸比較適合你,利息低、先息后本,當天就能下款,不至于到時候逾期了放不出款。”

記者擔心借新還舊被銀行發現,該人士表示,“不會。”

“能確保銀行不查我的貸款用途嗎?會不會被發現后抽貸或報警抓人?”

該人士稱,“倒貸很正常的,抽貸是信用卡、網貸干的,咱這都正經用途,不用怕。如果你是要歸本(歸還本金)了,最好是早點做,要是臨近歸本日期就不好弄了。”

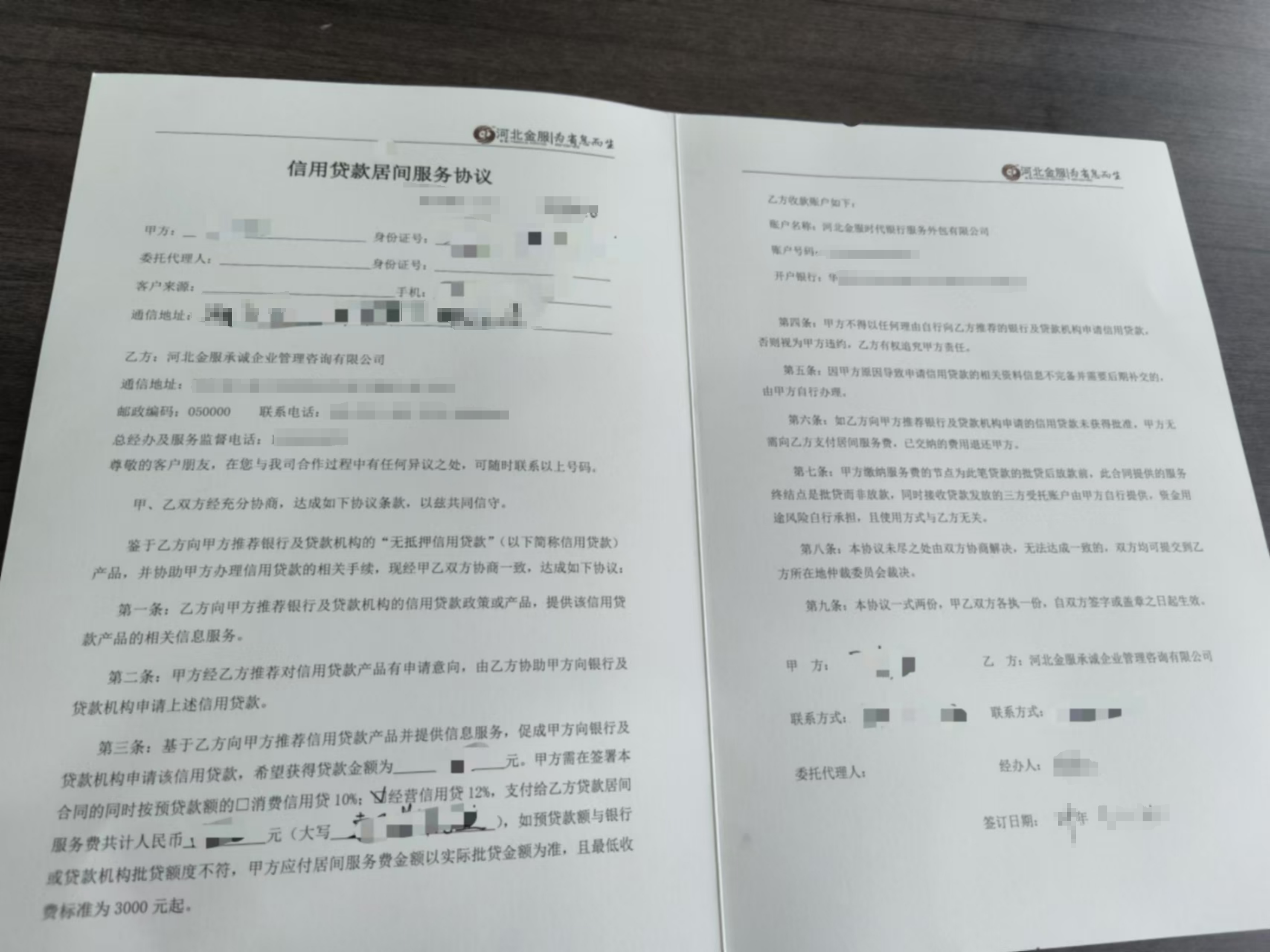

這些中介是個人,還是公司?在該人士給記者的合同上,記者看到,這家公司名叫“河北金服承誠企業管理咨詢有限公司”(以下簡稱“金服承誠”),但收款賬戶名稱卻為河北金服時代銀行服務外包有限公司(以下簡稱“河北金服”)。

合同顯示,乙方(金服承誠)向甲方推薦銀行及貸款機構的“無抵押信用貸款”(以下簡稱“信用貸款”)產品,并協助甲方辦理信用貸款的相關手續。基于乙方向甲方推薦信用貸款產品并提供信息服務,促成甲方向銀行及貸款機構申請該信用貸款,甲方需在簽署本合同的同時按預貸款額的消費信用貸10%、經營信用貸12%,支付給乙方貸款居間服務費。如預貸款額與銀行或貸款機構批貸額度不符,甲方應付居間服務費金額以實際批貸金額為準,且最低收費標準為3000元起。甲方繳納服務費的節點為此筆貨款的批貨后放款前。

中介提供給記者的合同(圖說)

“你這筆的服務費比例具體得看征信,征信沒問題的就是正常收費。一般就是下款金額的三個點,征信黑戶、花戶這些不好做的收得會比較高。”

按照3%比例計算,貸款10萬元就要先付3000元服務費。而如果是征信黑戶、花戶,按照合同上12%的比例計算,貸款10萬則要先被機構拿走12000元“砍頭息”。這意味著,原本10萬元的債務,在貸款利率不變的情況下,每“滾”一次,可能就要至少多付12000元。而如果要將“砍頭息”也貸出來,則意味著本金也會越“滾”越多。

金服承誠與河北金服是什么關系?

工商信息顯示,金服承誠經營范圍包含企業管理咨詢、信息咨詢服務(不含許可類信息咨詢服務)、接受金融機構委托從事信息技術和流程外包服務(不含金融信息服務)、接受金融機構委托對信貸逾期戶及信用卡透支戶進行提醒通知服務(不含金融信息服務)、財務咨詢等。

股權信息顯示,河北金服持有該公司40%股權,剩余60%為自然人持股。河北金服的經營范圍包含,接受銀行委托從事銀行信息技術外包服務、接受銀行委托從事銀行業務流程外包服務、代理通信運營商授權的業務、財務咨詢服務等。天眼查上關聯的官網顯示,河北金服作為一家專業的貸款服務平臺,已與80余家金融機構確立長期合作關系,包括有銀行、信托、基金、典當行機構等。

上述公司是否確有該項業務?

記者撥打金服承誠在國家企業信用信息公示系統上披露的年報電話,但電話接通后,對方聽到記者說“之前咨詢過債務重組的事情”后,便掛斷電話。之后記者再無法打通該電話。

通過天眼查關聯的河北金服官網,記者找到河北金服24小時熱線電話及聯系人盧經理電話。蹊蹺的是,官網上24小時熱線電話與這份合同上顯示的金服承誠聯系電話一致,聯系人盧經理電話與合同上顯示的金服承誠總經辦及服務監督電話一致。而合同上顯示的金服承誠通信地址為石家莊市橋西區萬象城A座1914室,河北金服官網顯示的公司地址則為石家莊市橋西區萬象城A座19層。

記者撥打24小時熱線,說明來意是解決債務問題,工作人員便稱安排業務人員聯系記者。業務人員在得知記者征信良好、收入穩定后,稱可以幫做一個先息后本的大行貸款,貸款利息三四厘,用這筆還款壓力小的貸款置換原來的貸款。手續費為貸款額度的5%~10%,“提款卡就填原來貸款的還款卡。”

在被問及會不會被銀行查“貸后”?該人員稱,“‘貸后’我給您處理,銀行如果需要你提供貸后證明,你給我打個招呼,我給你提供貸后證明。”

公司客服如何解釋二者關系?

記者再次撥打河北金服24小時熱線詢問,接線人員稱“分公司是咱們旗下的”,他表示最終服務費都是打到總公司。

為何對征信花戶要收取12%的手續費?

該人員表示,“如果征信不好,你自己去都辦不下來。我們就得找銀行的負責經理談,看人家是否要收取。看要不要給你動關系,通過銀行內部渠道,這個可能要需要一些費用。12%的手續費包含了這些費用。”

記者注意到,合同上寫明“資金用途風險自行承擔,且使用方式與乙方無關”。該人員解釋稱,“你拿著錢去干違法的事情了,肯定我們不能給你承擔。”

幫處理“貸后”會不會不算數?該人員稱,“業務總監承諾幫你處理‘貸后’都可以寫在合同里。咱們簽的這個合同,就是以公司名義跟你簽的。”

對于借新還舊,該人員表示,“貸新的不就是為了之前有舊的,或者是貸新的就為了花,誰不都是這樣過來的。”

辦理新貸款是否需要面簽或在App申請?

該人員表示,“不用App,也不用去銀行。您簽了合同,咱們直接有產品部門的人,通過你的個人信息幫你去聯系,給你匹配,然后直接給你放款。除非是極個別征信不好,或有特殊情況的,需要本人到場。”

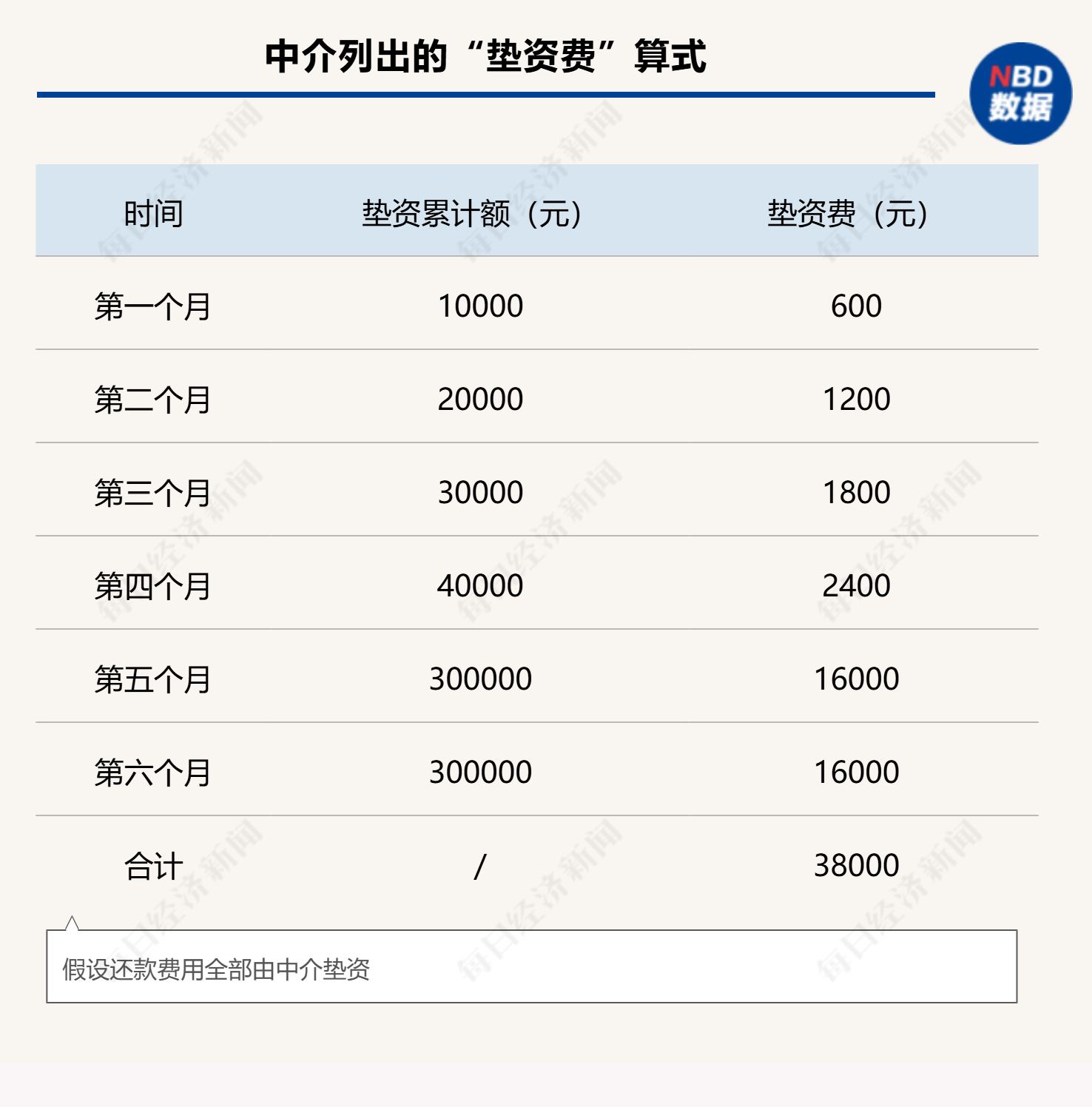

該社交平臺上的另一位中介則為記者提供了先墊資,再幫記者向銀行申請貸款以償還墊資的方式。“費用分為兩個部分——墊資費:信用卡3%、貸款6%;后期融出那筆大額的服務費就是10~20個點。”

這位中介所說的“墊資費”是指該機構先提供墊資供記者還款所收取的費用,而后續融出資金則還要額外扣除10~20個點的“砍頭息”。之所以墊資,是為了“養好征信”。

不過記者發現,墊資費其實是按照墊資累計額,每月計算一次。該人士為記者計算了記者需要支付的墊資費,“負債30萬元,(養征信)最長六個月,墊資要將負債全部結清,避免影響后續銀行貸款。假如養六個月,前四個月還月供1萬,第五個月負債全部結清,則墊資費一共是三萬八。”

“你這種情況最少要貸40萬出來,按服務費10%計算,貸出來錢你要給我們30萬+墊資費+400000*10%,共計37.8萬元。”

這意味著,40萬元貸款到手僅剩2.2萬元。負債人原本負債30萬元,在經過6個月的“債務重組”后,負債暴漲至37.8萬元(未算銀行貸款利息)。而中介提供墊資(墊資費+服務費)收取費用的年化利率高達52%。

“已經成功做了幾百個人,墊資總共幾千萬了。”與上一位中介一樣,該人士也是以公司名義開展業務。為了讓記者放心,中介還將該公司的“營業執照”及“合同”提供給記者,上面的信息顯示這是一家廣州的商務服務公司。此外,根據工商信息查詢,該公司經營范圍包括個人商務服務、財務咨詢等,并未涉及貸款業務。

該公司是否真有墊資業務?記者撥打該公司在國家企業信用信息公示系統上披露的2023年年報電話,顯示為空號。而其2022年年報電話雖然接通,但接線人員稱,“搞錯了,這是私人電話。”

記者注意到,某視頻平臺上有以該公司命名的賬號,認證信息顯示為該公司法定代表人名下的另一家公司。

記者撥打平臺登記的聯系電話,接線人員表示,該電話并非這兩家公司,并詢問記者是不是律師,稱自己曾有需解決的債務問題,現在已經找到律師。

記者又試圖聯系該公司所在寫字樓招商電話,對方聽說來意后,要記者等待回電。但記者等待無果后嘗試再次聯系,卻顯示號碼為空號。

截至發稿,記者未能聯系到這家廣州的商務服務公司。

“拆東墻補西墻”式的還債真的能解決問題嗎?林放(化名)在社交平臺講述了自己噩夢般的五年。之后,他向每經記者講述了自己如何從3萬多的債務開始,越滾越多,最終滾到了70萬的過程。

“2015年下半年,我通過信用卡貸出了3萬多,在這之前我是沒有負債的。我沒有找中介,都是在快逾期的時候重新貸一筆還上,一個平臺貸不出來了就換下一家平臺,利率也越來越高,”噩夢從此開始,“拆東墻補西墻”的同時,他一直在努力賺錢,但賺得沒有“滾”得快。

“欠那么多的時候,你就會覺得自己這輩子都完了。”

林放說,他有時候也會逃避。“還款日越來越逼近的時候,你會覺得越來越難。但是在還完過了那個時間的時候,你又好像覺得沒事了。周而復始,但大部分時候是很壓抑的。”

他說,如果不是偶然情況下家人知道了,家人、朋友一起籌款把“窟窿”堵上,他真的不敢想最后會滾到多少。

“還完的時候,你會覺得一身輕,覺得人生好像有救了。”但要從噩夢中完全走出來,還需要更長時間。林放說,到現在我還是不敢面對我的家人,覺得虧欠他們太多,幾乎讓他們一輩子白干。說到這里,林放忍不住哽咽。

平復情緒后林放說,“最開始一筆是銀行,后來是網貸,雖然我選的還都是正規平臺,可是利率越來越高,‘滾’到我無法承受。”

回想這段經歷,林放說,“年輕人除非非常有把握能夠還錢,否則不要貸款。現在各個互聯網短視頻平臺都在倡導讓你借錢、提錢,我特別痛恨這個行為,這樣會坑害很多的年輕人。”

他想對深陷債務泥淖的人說,“如果你和當時的我一樣,利息特別恐怖,一定要向朋友坦誠求助,跟父母坦白一定要趁早。自己撐著,只會最后利滾利到無法償還。”

中介教唆貸款人借新還舊,中介和貸款人可能觸犯什么法律?高息過橋墊資可能觸犯什么法律?為此,每經記者采訪了重慶華立萬韜律師事務所律師劉欣。

劉欣表示,中介教唆貸款人借新還舊,中介和貸款人確有可能涉嫌貸款詐騙罪。根據《刑法》規定,貸款詐騙罪是指:以非法占有為目的,通過“編造引進資金、項目等虛假理由、使用虛假的經濟合同、使用虛假的證明文件、使用虛假的產權證明作擔保或者超出抵押物價值重復擔保”等方式,詐騙銀行或者其他金融機構的貸款且數額達到“較大”標準(關于貸款詐騙罪數額較大的標準,目前為五萬)的行為。如果行為人采用前述欺騙方式獲得銀行貸款,并在貸款時明知借新還舊之后自己無法償還該筆新的貸款,即涉嫌構成貸款詐騙罪。

實踐中有一種觀點認為,只要借來的貸款沒有用于個人揮霍,而是用于“生產經營”,就不能認定行為人主觀上有非法占有目的。但是,根據《全國法院審理金融犯罪案件工作座談會紀要》的精神,行為人通過詐騙的方法非法獲取資金,造成數額較大資金不能歸還,即使行為人沒有肆意揮霍所獲貸款,而是借新還舊,但只要其在貸款時明知無歸還能力,仍然應當認定(推定)其有非法占有目的。

在借新還舊的情況下,即使無法認定行為人具有非法占有目的,但如果給發放貸款的銀行或其他金融機構造成了重大損失,則可能構成騙取貸款罪。根據刑法規定,騙取貸款罪是指“以欺騙手段取得銀行或者其他金融機構貸款,給銀行或其他金融機構造成重大損失”的行為。目前,實踐中掌握的“重大損失”標準為50萬元。

無論是構成貸款詐騙罪還是騙取貸款罪,均觸犯了《刑法》。其中,中介是教唆犯,貸款人本人是正犯(實行犯),二人構成共同犯罪。

中介提供高息過橋墊資可能觸犯什么法律?

劉欣表示,如果中介沒有取得金融機構經營許可證,則提供高息過橋墊資的行為可能觸犯《刑法》,涉嫌非法經營罪。根據《最高人民法院最高人民檢察院公安部司法部關于辦理非法放貸刑事案件若干問題的意見》第一條“違反國家規定,未經監管部門批準,或者超越經營范圍,以營利為目的,經常性地向社會不特定對象發放貸款,擾亂金融市場秩序,情節嚴重的,依照刑法第二百二十五條第(四)項的規定,以非法經營罪定罪處罰”。

即使中介的行為沒有達到以非法經營罪定罪處罰的標準,但如果其資金來源于銀行等金融機構,且收取了高息,則涉嫌構成高利轉貸罪。根據《刑法》,高利轉貸罪是指“以轉貸牟利為目的,套取金融機構信貸資金高利轉貸他人,違法所得數額較大”的行為。其中違法所得數額較大,實踐中一般掌握在50萬元以上的標準。

封面圖片來源:視覺中國-VCG211330431472

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP