每日經濟新聞 2024-11-30 08:26:47

近年來,協作機器人賽道火熱。這一賽道主要廠商之一節卡機器人股份有限公司正在沖刺科創板IPO,目前處于中止審核狀態。

每經記者 張明雙 每經編輯 董興生

協作機器人是一種可以與人在同一工作空間內協同作業的新型工業機器人,近年來,該賽道較為火熱。這一賽道主要廠商之一節卡機器人股份有限公司(以下簡稱“節卡股份”)正在沖刺科創板IPO,目前處于中止審核狀態。

《每日經濟新聞》記者注意到,節卡股份在最新版審核問詢函回復中披露,公司將募投項目“年產5萬套智能機器人項目”更名為“智能機器人生產項目”,產能由5萬套調整至4萬套,減少了未來新增產能規劃。

不過,節卡股份在建項目及募投項目未來新增產能仍達到5萬套/年,是2023年產能的近10倍。2021年—2023年,公司協作機器人整機產品產能利用率分別為87.00%、91.26%和76.10%。

自2023年5月申報IPO獲得受理以來,節卡股份募集資金擴產的合理性一直備受關注。

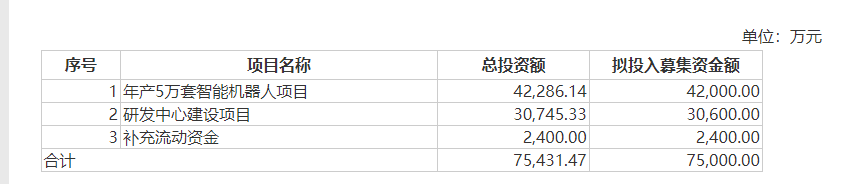

按照原計劃,節卡股份擬募集資金7.50億元,其中擬將4.20億元用于“年產5萬套智能機器人項目”,該項目的建設周期為2年,產能釋放周期為5年,即2026年投產產能2萬臺,2023年滿產產能5萬臺,將使公司協作機器人產能得到有效充實。

圖片來源:招股書截圖

如上述項目建成投產,節卡股份將實現超10倍產能擴張。截至2023年,公司協作機器人整機-本體的產能為5000臺。同時,公司已經開工的在建項目“新增年產10000套協作機器人、智能復合機器人及視覺系統項目”,系針對當前租賃廠房條件下實施的產能擴充項目,實施完成后租賃廠房最大年產能將達到1.5萬套協作機器人、智能復合機器人及視覺系統。

2021年—2023年,公司協作機器人整機-本體的產量分別為2871臺、4563臺和3805臺,產能利用率分別為87.00%、91.26%和76.10%。

銷量方面,2021年—2023年分別為2267臺、3579臺和4681臺,產銷率分別為78.96%、78.44%和123.02%。為何在銷量增加的情況下減少產量?節卡股份表示,2023年,為優化庫存規模管理,公司適當調整了生產節奏,產量有所下降。

在更新財務資料后的審核問詢函回復中,節卡股份披露,將募投項目年產能由5萬套調整至4萬套,投資總額由4.23億元減至3.73億元,項目建設周期及產能釋放周期未變,2026年投產產能1.6萬臺,至2030年滿產產能4萬臺。

對于募投項目的必要性,節卡股份稱,當前租賃場地的面積有限,公司需要依托較強的生產實力,為進一步提升市場份額和行業地位、增強盈利能力提供基礎;在擴大產能的同時,公司需要進一步提升生產智能化水平。

對于新增產能的消化能力,上交所也提出了詢問。節卡股份回復稱,公司作為協作機器人行業第一梯隊企業,有望在市場競爭中不斷提升市場占有率,持續提高優質客戶數及產品銷售規模。

不過,即使在募投項目達到滿產狀態前,公司也存在一定閑置產能。節卡股份認為這一情況具有合理性,公司機器人整機產品生產柔性程度較高,可以根據市場需求變動情況,靈活調整產能利用狀態;公司保有一定閑置產能空間,可充分應對市場規模的超預期增長,以及中期市場占有率提升和短時需求波動帶來的生產交付壓力。

節卡股份計劃大幅提升產能,主要源于協作機器人市場規模快速擴張。2021年—2023年,公司營業收入分別為1.76億元、2.81億元和3.50億元,年復合增長率達41.00%。

不過,公司機器人整機均價卻在持續下降,2021年—2023年分別為6.21萬元/臺、6.05萬元/臺、5.47萬元/臺。按照公司預計,2024年及2025年,整機單價將分別降至5.41萬元/臺、5.29萬元/臺。節卡股份表示,均價變動主要系產品結構及大客戶規模采購優惠價格影響。

上交所在審核問詢函內提及,“目前協作機器人企業處于沖規模搶占市場份額時期,同質化競爭嚴重,廠商們紛紛采取價格戰方式”“ABB等工業機器人巨頭已進入協作機器人領域”。

行業價格戰是否對公司銷售產生影響?對此,節卡股份表示,行業供需狀況良好,競爭更多為技術導向而非價格導向,因此價格整體較為穩定。隨著部分大客戶的批量導入,公司給予大客戶一定的價格優惠,可能導致部分機型價格整體略有下降。但公司亦會不斷推出高端產品以及優化產品銷售結構,因此銷售均價不存在短期內大幅下降的風險。

記者注意到,節卡股份在最新回復內進一步補充稱,部分行業新進入者為打開市場,在市場開拓初期通常會采取低價競爭策略,長期來看,降價趨勢可能會從中低端市場價格傳導至中高端市場,影響公司產品售價下行。但從中短期來看,公司機器人整機業務的毛利率不存在大幅下降的風險。“技術門檻無法突破或無法滿足行業標準或客戶要求的情況下,低價競爭策略往往無法奏效。”

除協作機器人整機產品外,節卡股份還從事包括集成設備及自動化產線在內的機器人系統集成業務。

2021年—2023年,公司機器人系統集成業務銷售收入分別為3142.81萬元、5923.34萬元和8037.20萬元,占主營業務收入比重分別為17.91%、21.14%和23.01%,收入金額及收入占比逐年提高,是公司第二大收入來源。

值得一提的是,2021年—2023年,公司對新鄉化纖(000949.SZ,股價4.2元,市值71.41億元)銷售收入占該類業務收入的比例分別為76.13%、93.72%和73.38%。

節卡股份稱,公司成立之初主要從事自動化產線業務,自2016年起,公司即與新鄉化纖開展系統集成業務接洽,隨著新鄉化纖的產能擴張和產線升級相關規劃推進,公司陸續向其交付了包括氨綸自動落絲、氨綸自動分揀等在內的一系列大型項目。因此,新鄉化纖是公司長期合作的重要戰略客戶。

節卡股份表示,雖然機器人系統集成業務對單一客戶形成依賴,但不構成重大不利影響,該業務亦不存在新客戶拓展壁壘。針對機器人系統集成業務,節卡股份未來將更加側重于發展以協作機器人技術為基礎的通用集成設備,自動化產線業務的發展重心在于提升交付質量和項目效益,而非新客戶拓展。

記者注意到,自2023年12月末至2024年3月末,公司機器人系統集成業務在手訂單的合同金額合計244.42萬元,其中30萬元以上在手訂單的客戶有2家,業務類型均為集成設備。

而自2023年6月末至2023年9月末,公司該業務在手訂單的合同金額合計3522.30萬元,其中100萬元以上在手訂單的客戶有3家,業務類型均為自動化產線。上述3家客戶中包括新疆西部天山乳業有限公司,公司與之存在合同糾紛,截至2024年3月末,西部天山項目已收到二審判決,不作為在手訂單統計。

按照節卡股份所述,2021年—2023年,公司與新鄉化纖合作的自動化產線陸續完工驗收。

對于IPO相關事宜,11月28日、29日,《每日經濟新聞》記者致電節卡股份并發送了采訪提綱,但截至發稿未獲回復。

封面圖片來源:視覺中國-VCG211461430752

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP