每日經(jīng)濟(jì)新聞 2024-12-17 22:35:10

專注于智能網(wǎng)聯(lián)汽車(chē)(ICV)仿真測(cè)試技術(shù)的賽目科技再次遞表港交所。公司所在行業(yè)處于初步發(fā)展階段,2021年—2023年及2024年上半年,賽目科技前五大客戶名單變動(dòng)較大,且多為當(dāng)年開(kāi)始合作的新客戶。2021年—2023年,沒(méi)有一個(gè)客戶連續(xù)兩個(gè)年度貢獻(xiàn)賽目科技營(yíng)收的10%以上。

每經(jīng)記者 張明雙 每經(jīng)編輯 文多

近日,專注于智能網(wǎng)聯(lián)汽車(chē)(ICV)仿真測(cè)試技術(shù)的北京賽目科技股份有限公司(以下簡(jiǎn)稱賽目科技)第四次遞表港交所,再度沖刺IPO。相比前三次,此次賽目科技已在中國(guó)證監(jiān)會(huì)進(jìn)行境外上市備案。

按照申請(qǐng)文件所述,中國(guó)ICV行業(yè)初步發(fā)展階段的客戶數(shù)量有限,這使得公司客戶集中度較高。2021年—2023年及2024年上半年(以下簡(jiǎn)稱報(bào)告期),源自前五大客戶的收入占賽目科技總收入的93.4%、67.2%、55.8%及76.1%。

《每日經(jīng)濟(jì)新聞》記者注意到,報(bào)告期內(nèi),賽目科技前五大客戶名單變動(dòng)較大,且多為當(dāng)年開(kāi)始合作的新客戶;2021年—2023年,沒(méi)有一個(gè)客戶連續(xù)兩個(gè)年度貢獻(xiàn)賽目科技營(yíng)收的10%以上。在此情況下,公司對(duì)主要客戶的銷(xiāo)售收入是否具有持續(xù)性?

圖片來(lái)源:賽目科技官網(wǎng)截圖

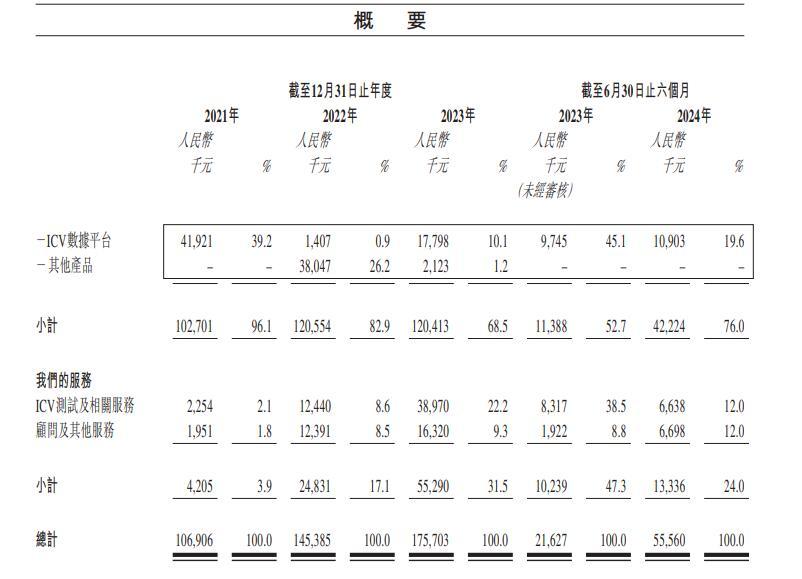

報(bào)告期內(nèi),賽目科技收入分別為1.07億元、1.45億元、1.76億元和5556萬(wàn)元,期內(nèi)利潤(rùn)分別為3757.1萬(wàn)元、4868.6萬(wàn)元、5343.1萬(wàn)元和-459.9萬(wàn)元。

公司客戶主要包括政府、國(guó)有企業(yè)以及知名汽車(chē)制造商和科技公司,其中科技公司主要為智能駕駛技術(shù)公司。申請(qǐng)文件顯示,公司大部分收入來(lái)自“銷(xiāo)售ICV仿真測(cè)試軟件及平臺(tái)”“ICV數(shù)據(jù)平臺(tái)以及其他產(chǎn)品”,一般按逐個(gè)項(xiàng)目基準(zhǔn)產(chǎn)生且屬非經(jīng)常性性質(zhì)。

圖片來(lái)源:賽目科技官網(wǎng)截圖

這在賽目科技主要客戶類(lèi)別中得到體現(xiàn)。2021年,公司來(lái)自公營(yíng)界別客戶、私營(yíng)界別客戶的收入分別占比79.3%、20.7%。到了2022年,公司來(lái)自兩大類(lèi)客戶的收入占比變?yōu)榱?.2%、93.8%,主要客戶結(jié)構(gòu)出現(xiàn)了較大變化。

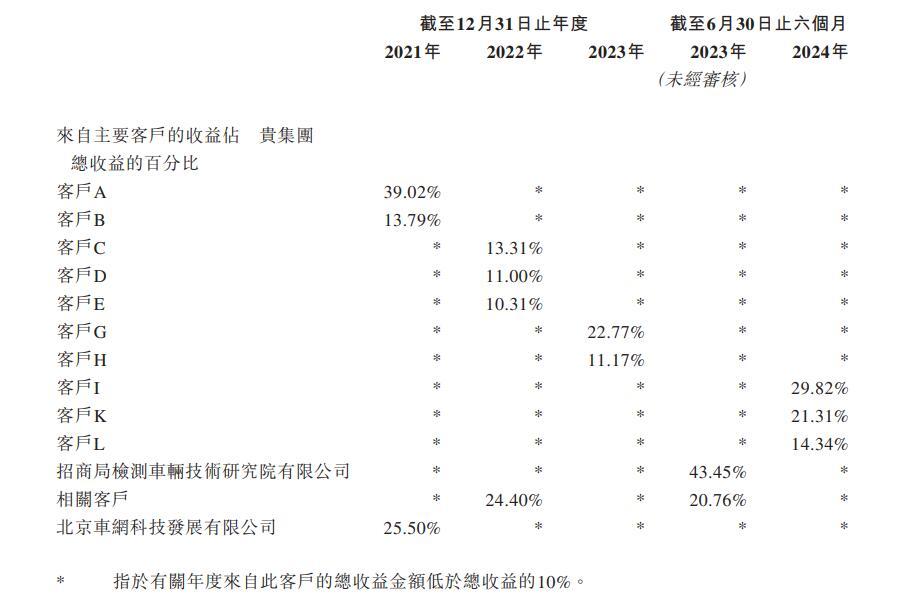

賽目科技?xì)v年的前五大客戶名單變動(dòng)也較大,報(bào)告期內(nèi)共有17名客戶位列各期前五大客戶名單,僅有“相關(guān)客戶”(一家信息通信技術(shù)解決方案和智能設(shè)備提供商,指同一集團(tuán)的3個(gè)實(shí)體)、“客戶I”出現(xiàn)過(guò)兩次及以上。

此外,各年度前五大客戶中,有多家客戶為當(dāng)年建立合作的新客戶,如2021年五大客戶中,有2家是2021年開(kāi)始合作;2022年五大客戶中,有3家是2022年開(kāi)始合作;2023年五大客戶中,有3家是2023年開(kāi)始合作;2024年上半年五大客戶中,有1家是2024年開(kāi)始合作。

在此情況下,賽目科技在“風(fēng)險(xiǎn)因素”部分提示:“持續(xù)從新客戶獲得相似應(yīng)占收入或大型合約價(jià)值的新項(xiàng)目十分重要。”

申請(qǐng)文件顯示,報(bào)告期內(nèi),為公司貢獻(xiàn)總收益10%以上的主要客戶列表中,公司共列舉了13家主要客戶,其中僅有“相關(guān)客戶”一家出現(xiàn)了2次,分別是2022年度和2023年上半年。但來(lái)自該客戶的收入在2023年全年占賽目科技收入的比例未超過(guò)10%。因此,2021年—2023年,沒(méi)有一個(gè)客戶連續(xù)兩個(gè)年度貢獻(xiàn)賽目科技營(yíng)收的10%以上。

圖片來(lái)源:賽目科技IPO申請(qǐng)資料截圖

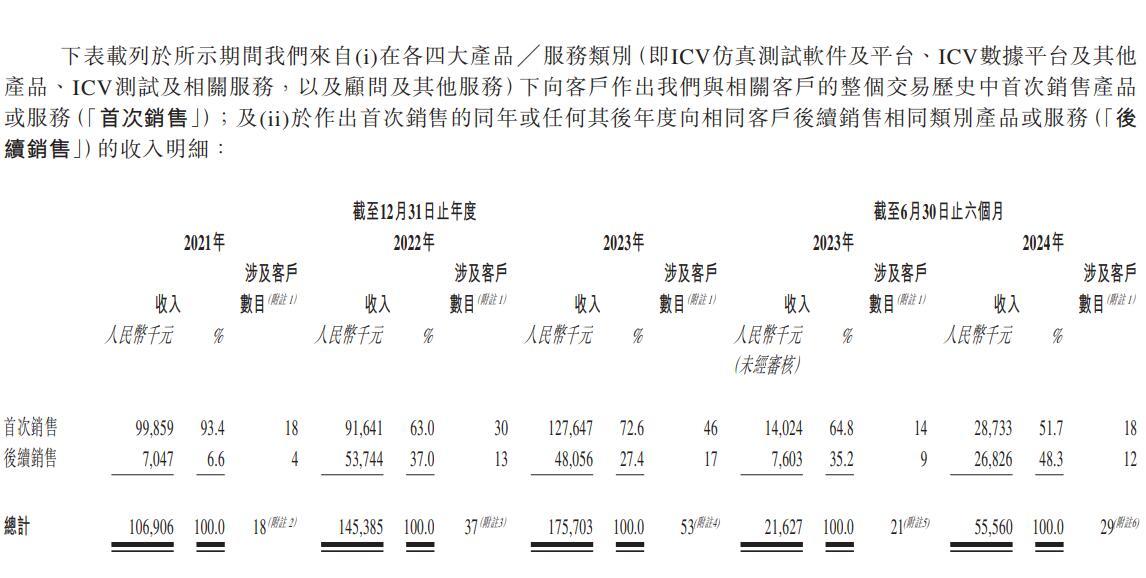

報(bào)告期內(nèi),公司對(duì)客戶首次銷(xiāo)售實(shí)現(xiàn)的收入占對(duì)該客戶總收入的比例分別為93.4%、63.0%、72.6%和51.7%,后續(xù)銷(xiāo)售收入占比分別為6.6%、37.0%、27.4%和48.3%,來(lái)自首次銷(xiāo)售的收入占比更大。不過(guò)賽目科技稱,公司后續(xù)銷(xiāo)售所涉及客戶數(shù)目持續(xù)增加,表明公司有能力從現(xiàn)有客戶獲得合約。

就公司新客戶的拓展是否具有可持續(xù)性,賽目科技認(rèn)為,雖然公司銷(xiāo)售合約大部分屬一次性性質(zhì),但鑒于ICV行業(yè)的客戶需求不斷增長(zhǎng)以及市場(chǎng)參與者不斷增加及多元化,公司相信能夠持續(xù)擴(kuò)大客戶群并獲得新項(xiàng)目。

根據(jù)弗若斯特沙利文的資料,在智能駕駛技術(shù)不斷發(fā)展及智能汽車(chē)接受度不斷提高的推動(dòng)下,中國(guó)ICV測(cè)試、驗(yàn)證和評(píng)價(jià)解決方案行業(yè)的市場(chǎng)規(guī)模(按收入計(jì))亦穩(wěn)步增長(zhǎng),由2019年的約12億元增至2023年的約33億元,復(fù)合年增長(zhǎng)率約為27.8%。其中,賽目科技2023年以1.76億元收入占據(jù)5.3%的市場(chǎng)份額,排名第一。

不過(guò)記者注意到,中國(guó)ICV測(cè)試、驗(yàn)證和評(píng)價(jià)解決方案市場(chǎng)的五大公司中,第二至第五名參與者均為總部設(shè)在德國(guó)、荷蘭、美國(guó)的企業(yè),賽目科技申請(qǐng)文件僅提到第二名的主要銷(xiāo)售市場(chǎng)包括中國(guó)。

中國(guó)ICV行業(yè)2023年的市場(chǎng)規(guī)模達(dá)1653億元,與之相比,賽目科技所在的細(xì)分行業(yè)市場(chǎng)規(guī)模較小。而申請(qǐng)文件也顯示,中國(guó)的ICV測(cè)試、驗(yàn)證和評(píng)價(jià)解決方案行業(yè)仍處于初步發(fā)展階段,市場(chǎng)參與者的客戶數(shù)量有限并不罕見(jiàn)。

報(bào)告期內(nèi),賽目科技大部分收入來(lái)自數(shù)量有限的客戶,各期數(shù)量分別為18名、37名、53名和29名。

圖片來(lái)源:賽目科技IPO申請(qǐng)資料截圖

賽目科技認(rèn)為,盡管中國(guó)ICV行業(yè)的市場(chǎng)參與者數(shù)量仍然有限,但預(yù)期ICV行業(yè)的參與者將會(huì)增加且有關(guān)參與者將推動(dòng)ICV測(cè)試、驗(yàn)證和評(píng)價(jià)解決方案的市場(chǎng)需求。據(jù)估計(jì),到2030年,中國(guó)將有約800至1200家ICV制造商從事開(kāi)發(fā)L3或以上級(jí)別的智能駕駛解決方案,并有2500至3500家專注開(kāi)發(fā)ICV相關(guān)軟硬件的科技公司。

記者注意到,賽目科技部分股東與公司主要客戶存在一定關(guān)系。2021年9月,賽目科技進(jìn)行A輪融資,北京順義科技創(chuàng)新集團(tuán)有限公司(以下簡(jiǎn)稱順義科創(chuàng))、經(jīng)緯恒潤(rùn)(SH688326)等參與認(rèn)購(gòu)。

順義科創(chuàng)的附屬公司“客戶A”為賽目科技2021年度第一大客戶。此外,公司2021年8月與客戶A訂立“順義協(xié)議”,客戶A委托賽目科技經(jīng)營(yíng)國(guó)家智能汽車(chē)與智慧交通(京冀)示范區(qū)順義基地(以下簡(jiǎn)稱順義測(cè)試場(chǎng)地),協(xié)議期限為2022年1月14日至2025年2月10日。報(bào)告期內(nèi),公司通過(guò)提供封閉場(chǎng)地測(cè)試及相關(guān)服務(wù)產(chǎn)生的收入分別約為70萬(wàn)元、860萬(wàn)元、2690萬(wàn)元和640萬(wàn)元,占公司ICV測(cè)試及相關(guān)服務(wù)(應(yīng)占)收入約31.1%、69.4%、69.0%和97.2%。

目前,順義協(xié)議還有3個(gè)月屆滿,公司計(jì)劃于協(xié)議到期時(shí)適時(shí)重續(xù)協(xié)議。不過(guò)賽目科技提示稱,公司無(wú)法保證按時(shí)成功重續(xù)順義協(xié)議,或根本無(wú)法重續(xù),如未能重續(xù)順義協(xié)議可能會(huì)限制公司的業(yè)務(wù)開(kāi)展并限制公司擴(kuò)大業(yè)務(wù)范圍的能力。

經(jīng)緯恒潤(rùn)及其附屬公司為賽目科技2022年、2023年客戶,公司向經(jīng)緯恒潤(rùn)出售軟件產(chǎn)品、ICV測(cè)試及相關(guān)服務(wù)。此外,報(bào)告期內(nèi),公司為研發(fā)用途及履行政府委托項(xiàng)目而從經(jīng)緯恒潤(rùn)購(gòu)買(mǎi)設(shè)備、無(wú)形資產(chǎn)及相關(guān)服務(wù)。賽目科技表示,公司與經(jīng)緯恒潤(rùn)的交易按正常商業(yè)條款進(jìn)行,且經(jīng)緯恒潤(rùn)向公司進(jìn)行的上述采購(gòu)并無(wú)先決條件。

對(duì)于申報(bào)港股IPO相關(guān)事宜,12月12日、13日,《每日經(jīng)濟(jì)新聞》記者通過(guò)賽目科技在國(guó)家企業(yè)信用信息公示系統(tǒng)2023年報(bào)內(nèi)披露的電話及郵箱聯(lián)系公司,但截至發(fā)稿未獲回復(fù)。

封面圖片來(lái)源:視覺(jué)中國(guó)

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112