每日經濟新聞 2024-12-18 14:49:04

張旭指出,結合前期政策力度、當前經濟運行情況,以及明年“適度寬松”的貨幣政策取向,判斷明年有可能降低存款準備金率1.5個百分點左右。此外,在今年年底前還將降準0.25~0.5個百分點。降息方面,預計明年可能降低主要政策利率20~30bp并引導存貸款實際利率進一步下行。

每經記者 張壽林 每經編輯 張益銘

時隔10多年,貨幣政策取向再次改為“適度寬松”體現了支持性貨幣政策立場,傳遞出積極信號。

貨幣政策獲得哪些想象空間,面對新的一年,我們滿懷憧憬。近日,每日經濟新聞記者專訪光大證券固定收益首席分析師張旭,他判斷,貨幣政策取向已由“穩健”調整為“適度寬松”,明年存款準備金率調降幅度可能達1.5個百分點左右,政策利率有可能下調20~30個基點。

張旭指出,此次對貨幣政策取向的重新定調,既體現出決策者對短期經濟運行困難和中長期結構轉型深層次矛盾的充分認知,也體現出宏觀調控思路的適應性轉變,更體現出推動經濟持續回升向好的決心。

光大證券固定收益首席分析師 張旭 受訪者供圖

NBD:面對新的貨幣政策取向,對接下來貨幣政策操作,有哪些預判?

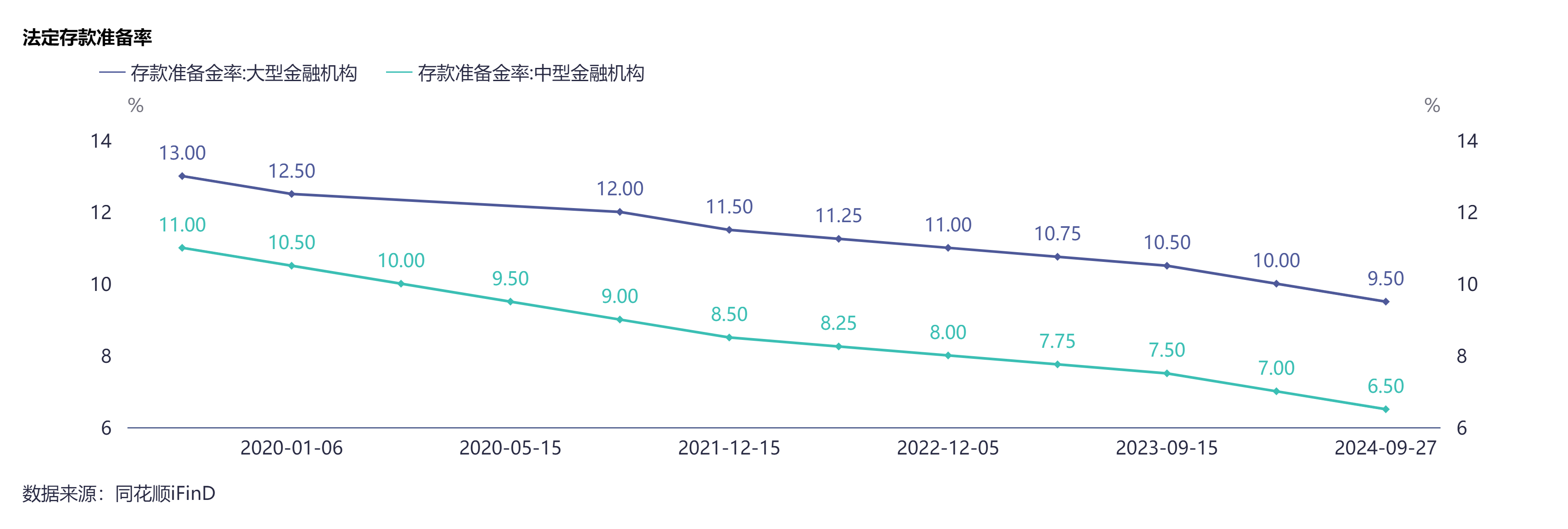

張旭:結合前期政策力度、當前經濟運行情況,以及明年“適度寬松”的貨幣政策取向,判斷明年有可能降低存款準備金率1.5個百分點左右。

此外,在今年年底前還將降準0.25~0.5個百分點。當然,如果市場主體預期得到穩定、活力充分激發,那么明年貨幣政策寬松的幅度會比目前預測的小一些。

在部分準備金制度下,商業銀行發放貸款或進行其他資產業務會對超儲進行消耗,而降準是補充超儲最為根本、徹底的工具。因此,降準是信用派生過程所產生的內在需求,以1~2年的中期時間跨度來衡量,降準的幅度是不容易被人為“節省”的。因此宜在必要時及時實施降準,以維護銀行體系流動性的合理充裕,并增強金融支持實體經濟的穩定性和可持續性。

降準,一方面是信用派生過程所產生的內在需求,另一方面也受到理論和實際下限的外部約束。所以降準這塊“好鋼”一定要用在“刀刃上”,換句話說,降準時間點的選擇頗為關鍵。實事求是地講,在諸多工具中,降準所提供的流動性期限最長、成本最低,可有效緩解貨幣創造過程中的流動性約束,因此政策效果頗為明顯。因此,如此高效且珍貴的工具應在關鍵的時候使用,如信貸增長動能明顯邊際回落時。

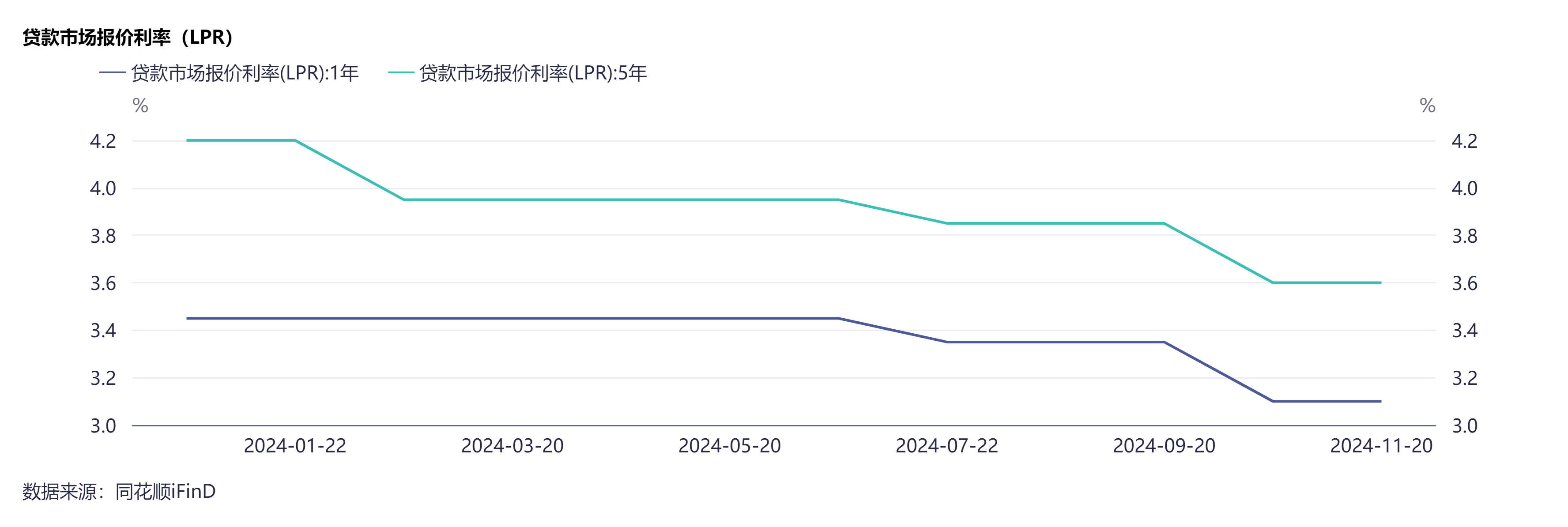

降息方面,預計明年可能降低主要政策利率20~30bp并引導存貸款實際利率進一步下行。

人民銀行通過政策利率體系影響市場利率。當前,人民銀行的7天期逆回購利率已成為主要政策利率,通過金融市場傳導至實體經濟,形成了“牽7D OMO利率這一發,而動貨幣、債券、貸款、存款等金融市場利率之全身”的利率調控傳導路徑,明顯更為市場化,也使得貨幣政策的傳導更為及時和高效。

今年以來,人民銀行為了暢通貨幣政策在存款市場的傳導下了苦功夫,通過多種方式努力推動銀行負債成本的下降,促進政策利率下調對凈息差的影響回歸中性,且已取得了明顯的效果。

相信未來一年,人民銀行將更加有力地維護存款市場競爭秩序,推動政策利率向存款市場傳導效率進一步提升,弱化凈息差對于“適時降息”的掣肘,為經濟持續回升向好創造出適度寬松的貨幣金融環境。

降準降息之外,判斷明年人民銀行在公開市場凈買入國債的規模也會明顯大于今年。

需提及,貨幣政策的取向無論是“穩健”還是“適度寬松”,保持幣值穩定是必然要堅持的。一方面,要對內保持物價漲幅處于合理區間;另一方面,要對外保持人民幣匯率在合理均衡水平上基本穩定。

NBD:你如何理解貨幣政策的”適度寬松“取向?

張旭:其實,在過去很長的一段時間中,我們的貨幣政策在市場的話語體系中已經是“適度寬松”的了。例如,今年9月下旬以來的政策力度已較前期出現了明顯的變化。只不過在官方的話語體系中一直使用“穩健”這一措辭,而“穩健”的內涵頗為廣博,所以外界并未充分注意到政策取向的實際變化。

“穩健”的貨幣政策語義清晰,即“應松則松,需緊則緊”,不過市場主體常判斷不好何時是“應松”的,何時又是“需緊”的。回顧過去,該表述使用的時間頗長,已形成習慣成自然的慣性,修改它需要很大魄力。

可見,此次對于貨幣政策取向定位于“適度寬松”,既體現出決策者對短期經濟運行困難和中長期結構轉型深層次矛盾的充分認知,也體現出宏觀調控思路的適應性轉變,更體現出推動經濟持續回升向好的決心。

NBD:新的一年實施”適度寬松“的貨幣政策,如何評估可能帶來的影響?

張旭:在“適度寬松”貨幣政策取向下,可以預見寬信用將延續,2025年社融增速很可能明顯高于今年11月。最新中央經濟工作會議提出實施適度寬松的貨幣政策,將保持流動性“合理充裕”調整成了“充裕”,并提出“實施更加積極有為的宏觀政策”“適時降準降息”等要求。這些變化和要求具有里程碑式信號意義,有利于激發經濟主體的有效融資需求,推動金融與經濟的良性循環。顯而易見,寬信用正處于進行時,現今時與勢都在我們這一邊,我們對融資增長、經濟運行和價格總水平的走勢不妨更樂觀一些。

NBD:對于明年債券市場走勢,有哪些預判?

張旭:從中長期來看,債券的走勢主要由投資者對于貨幣政策和經濟基本面的預期所決定,且經濟基本面還是貨幣政策最根本的影響因素。近段時間以來,經濟運行狀況以及市場主體的預期已較7、8月有所改善。

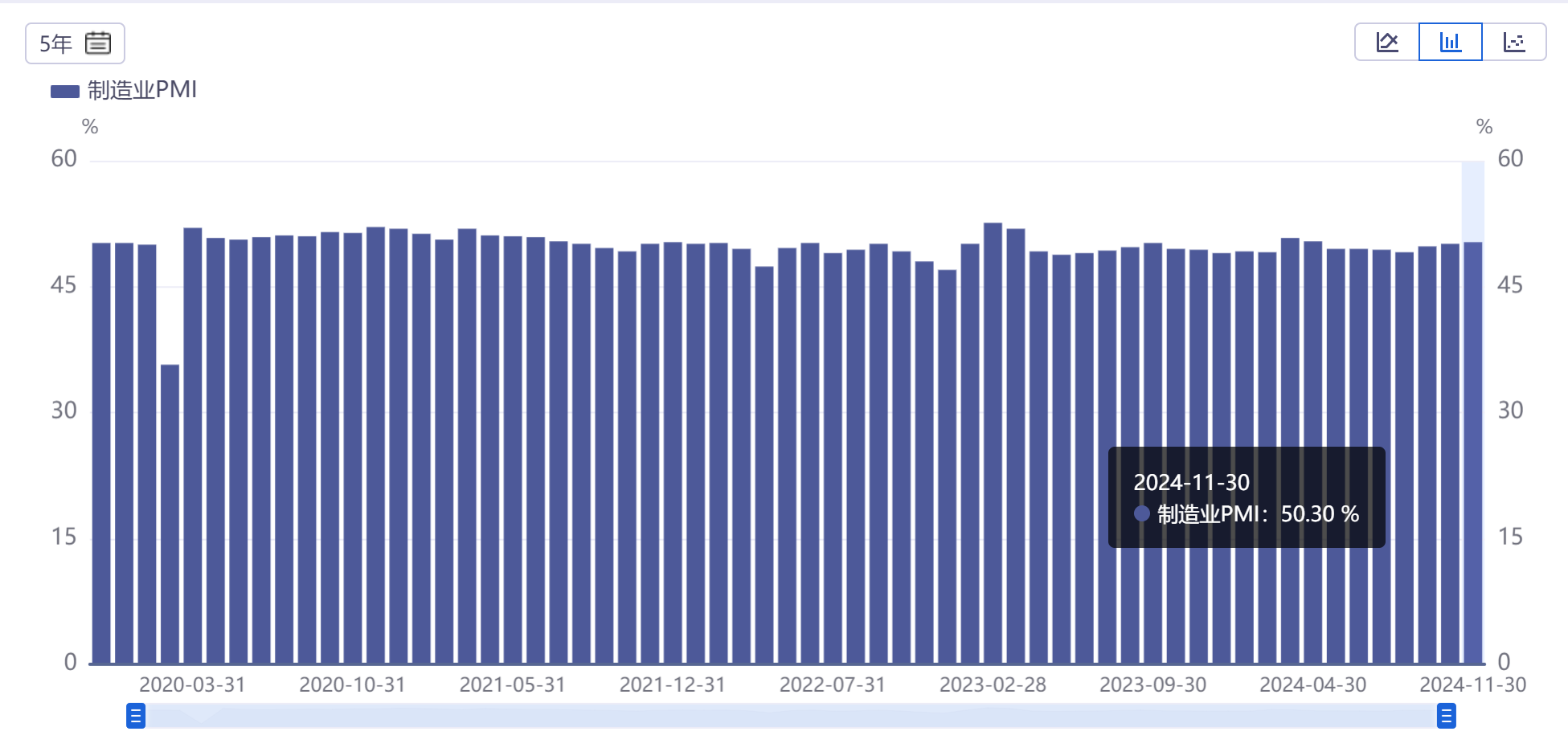

例如,至11月制造業PMI已連續三個月上升,且后兩個月皆處于擴張區間(即50%以上)。再如,11月制造業PMI中生產經營活動預期指數為54.7%,已連續兩個月回升,表明多數制造業企業對未來市場信心有所增強。

顯然,推動經濟持續回升向好不會只依靠貨幣政策,12月9日的政治局會議中亦提到了“實施更加積極的財政政策”“打好政策‘組合拳’”。一般而言,財政政策的發力對于債券市場是偏負面的,因為其不僅會擾動債券市場的供需關系而且還會影響到投資者對經濟基本面的預期。

明年政策利率會進一步下行,且幅度有可能還不小。但貨幣政策的種類較多,其中一部分政策是有助于推動債券收益率下行的,而其余政策則不會。例如,再貸款等結構性貨幣政策工具對債券市場走勢的影響有限,且細論起來其寬信用的作用還會推高債券收益率。

另需注意的是,現階段債券市場的估值并不便宜。當前10Y國債收益率為1.72%,收益率曲線的7D端與10Y端已倒掛了一段時間,顯然這樣的形態是不太正常的。

雖然整體看,我們對明年債券市場持偏樂觀態度。但是近期債券收益率下行速度已過快,此時宜注意控制久期風險。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP