每日經濟新聞 2024-12-30 19:27:41

12月15日,個人養老金制度從36個試點城市擴展至全國。然而,具體落實中,銀行員工面臨開戶指標壓力,部分銀行為搶占市場設定考核任務。近日,《每日經濟新聞》記者發現,電商平臺和社交平臺上出現了兜售個人養老金開戶指標的現象。銀行員工通過贈送代金券等方式吸引客戶開戶,中介則以70至150元不等的價格提供地推服務。

每經記者 潘婷 趙景致 每經編輯 馬子卿

12月15日,個人養老金制度在36城試點兩年多后,開始向全國推行。我國的養老第三支柱迎來加速發展時代。對銀行而言,為了加速拓展業務,搶占個人養老金市場,部分網點便有了“開戶指標”。

考核有需求,員工自然需要奔忙完成業績。近日,對于銀行指標的“硬性需求”,《每日經濟新聞》記者發現,在多家電商平臺有人在兜售個人養老金開戶指標。“個人養老金開戶,指標完成不了,咋辦?”某平臺上,有中介正在推廣個人養老金業務:“需要完成養老金指標的,找我。”

“指標完成不了,救救!”某城商行員工在某社交平臺表示,該銀行有個人養老金開戶指標,需要開10個戶,不需要客戶往里存錢。他表示:“完成開戶就可以領盒馬、京東等50元代金券,開了我再給你補貼!一定要掃我的碼開通。”

據悉,銀行開戶有考核并非個例。記者了解到,個人養老金賬戶只能在一家銀行開戶,在個人養老金制度從36個先行城市(地區)推開至全國后,新開放地區的銀行都在推廣個人養老金業務,搶占“藍海”市場,部分銀行設定了相應的考核和激勵機制。

而在考核壓力下,除了員工主動找客戶外,還可以找中介幫忙。記者注意到,有專門的中介,針對員工需求提供開戶服務。

在一家規模排名行業前列的閑置二手交易平臺上,記者就見到多個商戶在兜售這類指標。不少商家打著“個人養老金開戶,幫助銀行員工指標”“個人養老金,全國作業”等。

同樣在其他電商平臺,社交平臺上都見到諸多這類廣告,通常打的標題文案是“養老金開戶指標完不成了咋辦?”等。

“養老金開戶任務壓力大嗎?靠譜開通!養老金賬戶直接填您的推薦碼,包售后。”社交平臺上,一開戶中介發文推廣。

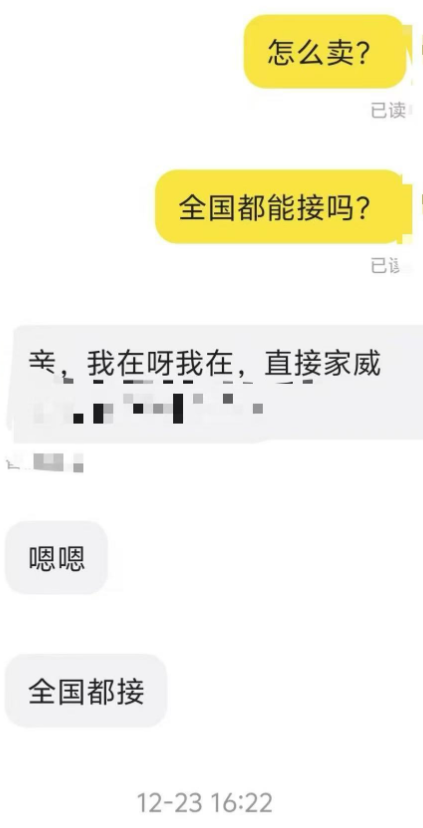

“全國都接,年底了都在沖業績,您有多少量?”一位“開戶中介”嫻熟地詢問身份為客戶(下同)的記者,并且給出其他聯系方式,讓記者添加其好友。

在添加好友后,該中介稱:“月底沒幾天了,你要做啥(哪個行)。”在與該中介溝通的過程中,記者了解到,該中介多家銀行等個人養老金賬戶業務都能做。隨后,記者點開另外一個中介在某閑置二手交易平臺上的廣告,其表示,業務各地推廣,“全國都能接”。

在銀行員工個人推廣中,部分員工表示了拓展客戶的困難,“我們網點一天五個保底,但客戶一般不太愿意聽我們介紹。”

那么中介是如何推廣開戶的?當記者問到時,多數商家均表示為地推獲客。例如,一位商家表示,其靠的是寫字樓做宣傳。“現在市場價100(元)一戶,如果需要50戶以上,每戶就可以優惠10塊,我們會直接拿著你的開戶二維碼宣傳。”該中介表示,他們和客戶說得很清楚,就是開通個人養老金賬戶,不會引來客戶投訴,“客戶投訴你,我們都不用干了。”

除了地推外,也有商家表示自己是租商場送禮品,“目前某國有大行是75(元)開一個戶。”

記者注意到,從價格來看,中介提供的報價普遍在70元到150元之間,其中100元一戶的報價較多,且一家商戶的價格也會實時變化。

“某股份行的(個人)養老金(賬戶),72(元)一戶,另一家股份行的少一點。”在記者表示價格貴之后,一位中介稱:“便宜的可能是假單,我們專門地推兩年了。”“您要入金嗎?”記者也注意到,這位中介可以開立入金的個人養老金賬戶。“不入金的75(元)一個戶,入金80元。”這位中介告訴記者,開通方式是微信掃碼,和銀行里的流程都一樣的。

在溝通中記者了解到,這種形式開立的賬戶也可以在后臺看到。在記者咨詢該中介客戶是哪里來的后,其表示“地推做的”。“此前,某銀行上海某支行一周開了幾千單,價格炒到一百多元一戶,我開了幾千單了,現在禮品給少了根本開不了戶。我比較想開你這個銀行的(個人養老金賬戶),其他行在我這里更貴。”

記者了解到,開戶價格高低主要與地區、開戶數量、是否入金有關。“南京160元,江蘇150元,我們這便宜一些,100元一戶,滿50戶一戶優惠10元。”另一自稱“開戶地推推廣服務”人員表示。

“目前某國有大行的開戶是75元一個,價格不包括往里面存錢。存錢的話,存10元就需要95元一個,漲20元。不同銀行價格不一樣,比如另一家國有行現在就是80元至90元一個戶,我們一天能開幾千個,量大有優惠。”

在記者表達“需要某國有大行的個人養老金賬戶,但是擔心后續被客戶投訴”等隱患后,另一位中介也告訴記者:“沒問題,開戶的都是該行客戶。”該中介稱,他會“拉人去銀行開,找我(投訴)也不能找你”。

在付款形式上,有中介表示可以選擇一單一結——“先發(紅包),過了點(紅包)”。也有中介表示,可以開戶完成后,沒問題再付費,“需要先把銀行開戶二維碼發我。”

值得注意的是,個人養老金資金賬戶具有唯一性,目前用戶也可以注銷轉移賬戶。有商家表示:“可以保證3個月不銷戶,銷戶了我給你補。”

除了部分商家所說的地推外,也有商家在二手平臺掛單,找愿意開通個人養老金賬戶的客戶甚至“中間人”:若客戶可以多拉人,還有價格優惠。

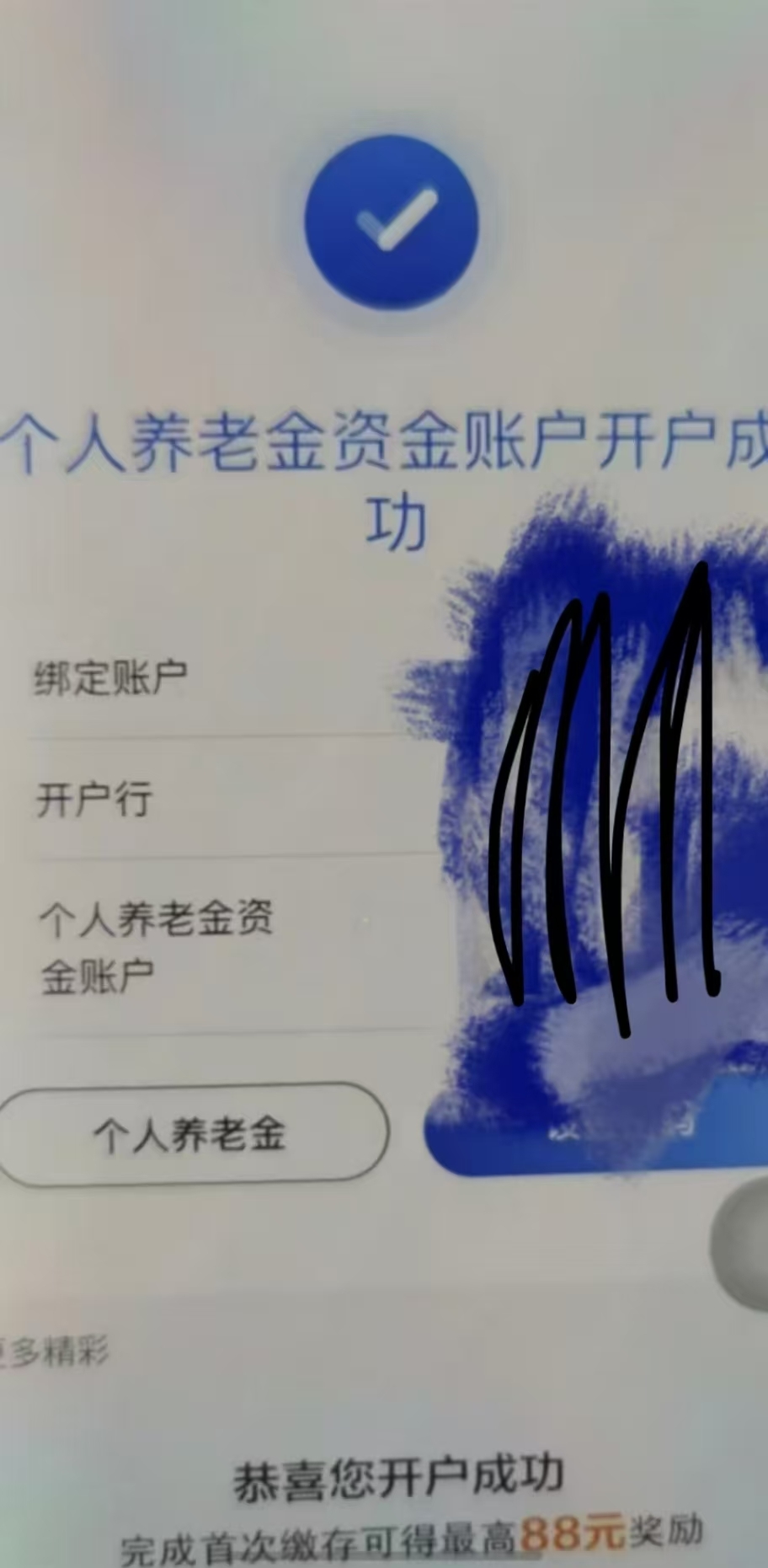

“目前開戶是40(元)一戶。”一商家對記者表示,并發來了開戶流程:需要客戶用微信掃描個人養老金推廣碼,注冊登錄后再用相應銀行App掃碼開戶,其中也需要刷臉認證等流程。

“如果覺得合適我就給你申請碼,你可以先操作一下,就可以拿個40元。”該商家表示。記者還注意到,該商家此前掛單價格為80元,商家表示此前價格比較高,現在有所下跌。

“現在花錢或者做團隊就能拿80元。”上述商家表示,拉的人越多價錢越高,對客戶也沒有地域要求,“昨天加入的小伙伴已經開始裂變了”。

過了兩天后,該商家表示現在行情價格上漲,開一戶能拿到60元,“今日傭金,某股份行的賬戶60元,有點位的可以找我。早上開做,下午到賬,日結,全國可做。”

另一家中介人員也在二手平臺上對記者表示,目前某國有大行的個人養老金賬戶有傭金可以拿,“60元,需要開該行個人養老金賬戶。”

據了解,個人養老金是政府支持、個人自愿參加、市場化運營的補充養老保險制度——個人自愿在特定賬戶存一筆錢,每年不超過12000元;在投資者購買相關金融產品獲取收益的同時,還可以享受稅收優惠。

作為基礎性的養老制度安排,各金融機構紛紛響應,以期在未來養老布局領先一步。目前,多家銀行對外推出相關優惠活動讓客戶“薅羊毛”,對內則是設置考核及激勵指標,大力推廣個人養老金開戶。

“一天五個保底。”一名中部地區銀行工作人員對記者表示,其所在的銀行網點就有指標要求,如果網點開戶沒有達到戶,而且處于市內后10名,就會請支行的相關負責人到市行集中培訓。

但事實上部分網點指標很難完成。該工作人員對記者表示,自己所在的網點來的多是老年人,很多已經不能再參加個人養老金制度,而年輕的客戶又對他們比較抵觸,“我直接講,他們就會直接拒絕。除非客戶有借記卡升降級、提額需求,這時候才有機會講清楚。”

記者了解到,與新開放地區相比,此前試點地區的銀行員工壓力較小一些。

深圳一家股份行支行工作人員對記者表示,自己目前沒有個人養老金賬戶開戶考核,“之前剛出來的時候有任務,大家努力做,開一個戶20塊錢,當時一天可以開七八戶。”

另一家深圳地區銀行工作人員則對記者表示,個人養老金方面,目前分行給支行下指標了,“不過員工個人還沒有硬性要求。”

根據2022年公布的《個人養老金實施辦法》,參加人可以選擇一家銀行開立或者指定本人唯一的個人養老金資金賬戶。

面對著有限的市場,各家銀行從兩年前城市試點開始,便紛紛希望通過增加開戶數,以搶占未來龐大的個人養老市場“藍海”市場份額。

“許多銀行在個人養老金開戶上,設置營銷任務指標,這也是一個比較正常的一個現象,個人養老金賬戶現在是養老金融的一個重要端口,這也體現各家商業銀行重視個人養老金賬戶的拓展。”北京財富管理行業協會特約研究員楊海平指出。

楊海平表示,任務指標需要注意兩個方面,第一個方面是考核指標要符合實際,如果下達一些不切合實際的考核指標,就可能相當于逼著客戶經理違規或者造假;二是要引導客戶經理合規展業,充分保護消費者權益。

值得注意的是,雖然個人養老金資金賬戶唯一,但用戶也可以注銷后選擇其他銀行開戶,或者僅開戶、不繳存。“許多銀行在個人養老金開戶上給一線下了指標,主要還是拉新方面的舉措,但并不一定能保證后續留存效果。”素喜智研高級研究員蘇筱芮對記者表示,近年來,個人養老金領域出現“開戶熱、繳存冷”的現象,就體現出了個人養老金業務客戶的留存困境。

“銀行機構面對此類情況,可以考慮通過產品、服務水平的提升來增強吸引力,例如打造功能齊全、品類多樣的養老金產品貨架,不斷優化選品體驗,根據客戶基本畫像以及不同風險承受能力,提供涵蓋其養老需求的一體化養老財富管理方案。”蘇筱芮提出。

楊海平表示,可以通過三個方向提升個人養老金對客戶的吸引力。一是豐富產品線、提升產品收益;二是增加投資的便利度主要就是利用這個數字化技術,優化客戶投資體驗;三是規范化開展個人養老金投資顧問咨詢業務,當好客戶投資的“參謀”。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP