每日經濟新聞 2024-12-31 20:32:13

12月31日,華昊中天醫藥盤中跌幅一度超過22%,創下上市兩個月以來最低價,逼近發行價16港元/股。該公司作為H股“合成生物學第一股”,曾在12月18日前股價不斷攀升。記者注意到,其唯一商業化產品優替德隆注射液商業化進展不順。今年11月14日,華昊中天醫藥宣布與百洋醫藥達成新的市場推廣合作協議,這不是公司首次尋求外部銷售支持,兩年前,公司曾牽手綠葉制藥,但最終因業績遠未達預期終止合作。

每經記者 林姿辰 每經編輯 魏官紅

上半年的“合成生物”概念熱還歷歷在目,H股市場“合成生物學第一股”的股價卻在年末跌超40%。

12月31日,華昊中天醫藥-B(HK02563,股價19.7港元,市值72億港元)盤中跌幅一度超過22%,創下上市兩個月以來的最低價,逼近公司股票發行價16港元/股。而在12月18日前,公司股價曾連續爬升,最高時接近40港元/股。

消息面上,1個月前,華昊中天醫藥剛“官宣”與百洋醫藥旗下公司達成合作,將公司唯一商業化產品——優替德隆注射液(商品名:優替帝)在內地的市場推廣服務權,獨家授予給對方。這不是公司首次尋求外部銷售支持,兩年前,公司曾牽手綠葉制藥,但最終因業績遠未達預期終止合作。

如今,優替帝成功續約國家醫保目錄,且其兩項新適應癥已走到臨床Ⅲ期,投資者們在擔心什么?12月31日,《每日經濟新聞》記者撥打華昊中天醫藥公開電話,截至發稿未獲接聽。

作為一家合成生物學技術驅動的Biotech(生物科技公司),華昊中天醫藥的主要收入來自公司目前唯一一款商業化產品——優替帝。從2021年3月獲批治療復發或轉移性晚期乳腺癌,再到被納入2022年國家醫保藥品目錄,這款“中國近二十年來首個自研1類化療創新藥”已經名聲在外。

它的商業化之路卻有點坎坷。招股書顯示,在該產品上市的首年(2021年),該公司的銷售收入7106.40萬元,隨后的2022年、2023年、2024年1月~5月,公司收入分別為3282萬元、6663.5萬元、2856.4萬元。其中,收入最低的2022年,也正是公司尋求外部銷售團隊的時期。

當年2月,華昊中天醫藥與綠葉制藥的子公司綠葉貿易達成業務合作關系,由綠葉貿易在授權區域內就優替帝進行獨家推廣,不過這項合作在8個月后就終止了。相關公告顯示,綠葉貿易承諾2022年度其授權區域內終端銷量可達3.3萬支,但合作期間(2022年3月至9月)綠葉貿易實際僅實現1433支產品,甚至低于2021年度公司自有銷售團隊覆蓋期間銷售業績水平。

此后,華昊中天醫藥由自身銷售團隊繼續進行核心區域市場推廣,并針對原綠葉貿易覆蓋區域范圍,以省市為單位招募其他推廣服務商,完成授權區域內核心醫院準入。招股說明書顯示,華昊中天醫藥客戶主要為向醫院及藥房銷售公司產品的分銷商,2022年、2023年及2024年前5個月,公司來自最大客戶的收入分別為770萬元、2180萬元、1000萬元,分別占總收入的23.4%、32.7%及34.9%;來自五大客戶的收入合計為2680萬元、5890萬元、2400萬元,分別占總收入的81.6%、88.5%、84.0%。

但到了2024年,公司又開始尋找第三方合作。今年11月14日,公司宣布已與百洋醫藥的全資附屬公司百洋智合簽訂市場推廣服務協議,后者將支付5000萬元首付款,同時根據研發及銷售進度支付研發里程碑及銷售里程碑款項。針對指定產品的年度終端銷售額,華昊中天醫藥將按梯度向百洋智合支付推廣服務費。

資料顯示,百洋醫藥旗下的百洋健康是華昊中天醫藥港股IPO時引入的4位基石投資者之一,前者認購金額為200萬美元。

資料顯示,優替德隆注射液是目前唯一通過合成生物學技術開發并獲批上市的化療藥物,也是自2010年起全球獲批準的唯一具有新型分子結構的微管抑制劑類腫瘤藥物,具有抗癌譜廣、血液毒性低、對多藥耐藥性腫瘤有療效、降低耐藥性產生的可能性及可穿透血腦屏障等優點。

這樣一款創新藥,為何商業化不容易?市場競爭激烈是主要原因。根據弗若斯特沙利文的資料,截至2024年5月31日,全球共有7種微管抑制劑化療藥獲批用于治療乳腺癌,其中5種在中國獲批,其中包括年售70億元的紫杉醇類藥物(優替帝所屬的埃坡霉素類藥物年售額1000萬元),還包括口服微管抑制劑——豪森藥業的酒石酸長春瑞濱軟膠囊。

另外,集采降價也讓微管抑制藥物市場規模有所縮減。數據顯示,2018年至2023年,中國微管抑制藥物市場的復合年增長率為-6.5%,弗若斯特沙利文預計2023年至2027年的復合增長率為15.4%,2027年至2030年的復合年增長率為8%。

相較傳統藥物或傳統藥物劑型改良型藥物,優替德隆注射液需要更多的時間和資源來進行市場培育及臨床實踐,才能獲得廣泛接受。回過頭看,優替德隆注射液降價超60%進入國家醫保目錄后,銷量從2022年的18483瓶增至2023年的90021瓶,的確在院內市場實現了放量,但從凈利潤看,公司的年內虧損從2022年的1.605億元擴大至2023年的1.896億元,僅靠優替帝千萬元級別的年銷售額,公司很難在短期內實現扭虧。

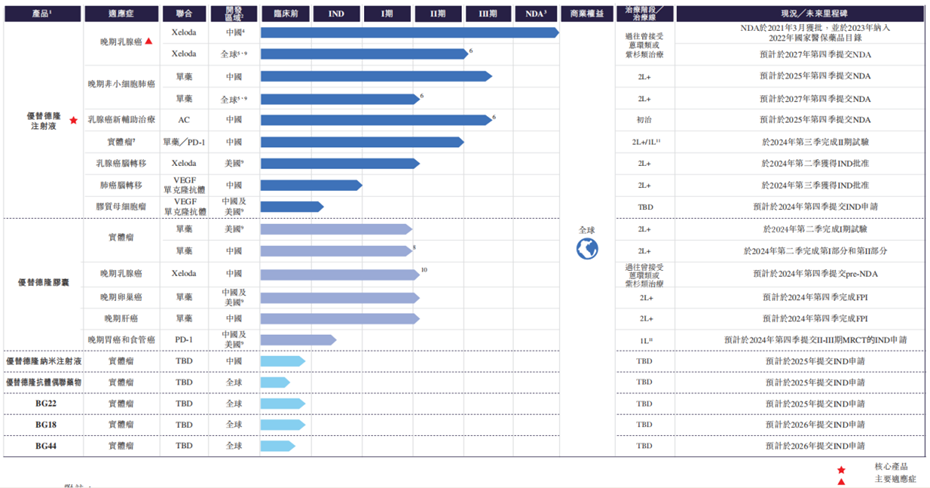

目前,華昊中天醫藥瞄準了口服制劑,公司的優替德隆膠囊目前正在進行II/III期臨床試驗,公司還在持續挖掘優替德隆的其他腫瘤適應癥,其中進展最快的晚期非小細胞肺癌、乳腺癌新輔助適應癥預計要到2025年第四季度才在國內提交新藥上市申請,但國內已獲批同一適應癥的化療藥物眾多。而優替德隆的其他制劑以及其他活性藥物成分,例如BG22、BG18及BG44還處于早期開發階段。

華昊中天產品管線 圖片來源:公司招股說明書

未來,隨著研發項目推進,公司的研發支出預計仍將攀升。數據顯示,2022年、2023年及2024年前5個月,華昊中天醫藥的年度研發開支分別為8270萬元、1.27億元及4380萬元,其中核心產品(包括IIT,即研究者發起的臨床研究)占比分別為61.4%、77.9%及70.1%。截至今年5月31日,華昊中天醫藥的現金及現金等價物為3592.7萬元,較上年同期銳減71.44%。

而據公司估計,截至2024年8月31日的現金及現金等價物、定期銀行存款及以公允價值計量且其變動計入損益的金融資產為4.76億元,將能維持公司的財務生存能力約34個月(約2.83年)。

封面圖片來源:視覺中國-VCG21400165479

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP