每日經濟新聞 2025-01-15 17:10:31

截至2025年1月15日,市場上共有956款個人養老金專項產品,其中保險產品177款,占比18.5%,數量明顯增加。年金保險成為主流,占比達55.4%,具有確定現金流、穩定收益的特點,適合長期財務規劃。兩全保險占三成,提供一次性滿期金或身故保險金,兼具投資和保障功能。專屬商業養老保險雖僅26款,但其低利率環境下的穩健收益優勢凸顯,適合各類人群尤其是收入不穩定者。

每經記者 涂穎浩 袁園 每經編輯 張益銘

個人養老金制度全面實施一個月了,保險產品擴容明顯。

2024年12月15日,個人養老金制度全面實施,稅收優惠政策實施范圍擴大到全國、金融產品種類進一步擴容。

個人養老金制度的全面落地,為各類型金融機構帶來較大的客戶群和資金增量,更多的市場參與主體也進一步加劇競爭態勢。但在業內看來,保險與養老天然契合,保險產品給付的確定性,滿足客戶對養老資金安全性的需求,具有無法替代的優勢。

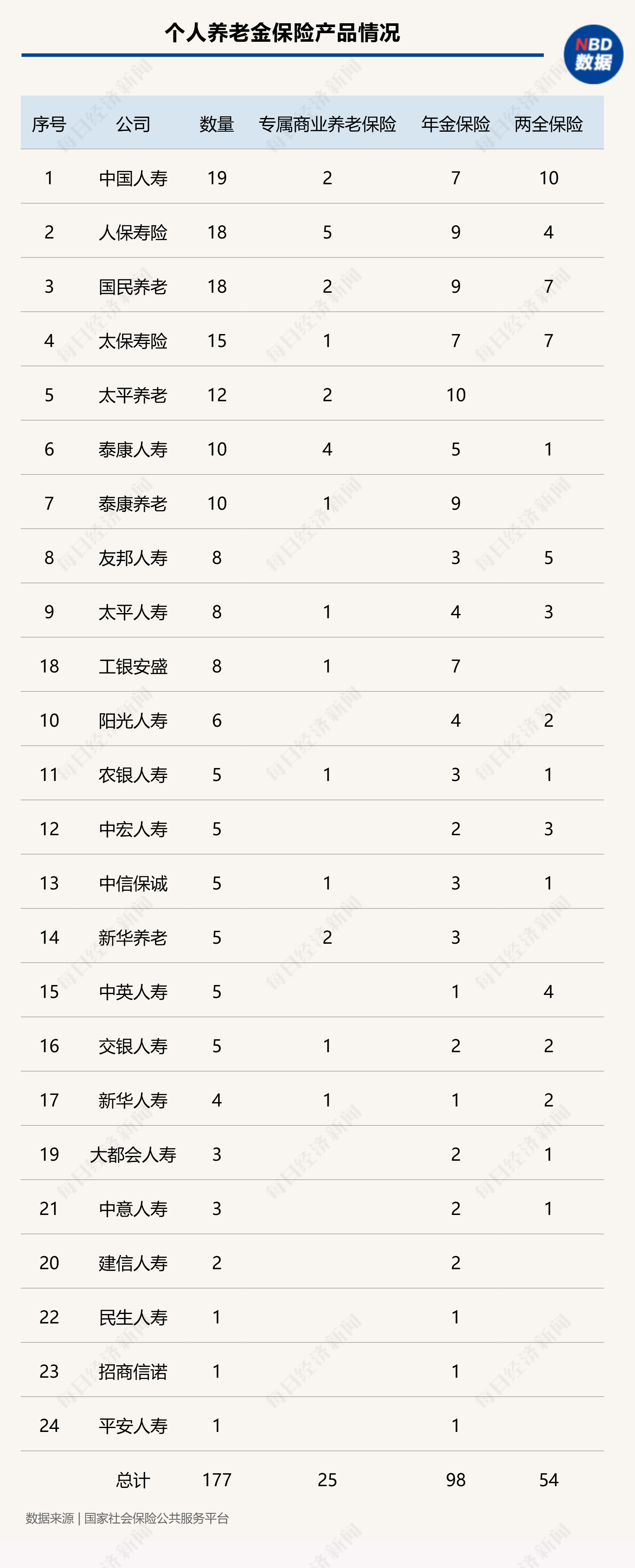

《每日經濟新聞》記者統計,截至今年1月15日,個人養老金專項產品有956款,其中儲蓄產品466款,基金產品287款,保險產品177款,理財產品26款。其中,保險產品的數量擴容明顯,目前占比為18.5%。從三大類產品看,專屬商業養老保險、年金保險、兩全保險數量分別為26款、97款、54款,分別占比14.1%、55.4%、30.5%。

從布局公司來看,壽險巨頭和養老險公司是絕對主力,其中,產品數量最多的三家是中國人壽、人保壽險、國民養老,各推出產品數量分別為19款、18款、18款。此外,多家銀行系險企和外資險企也積極入局,市場參與主體呈現多樣性。

假設一位35歲女性,投保一款個人養老金年金保險,年繳保費12000元,她選擇20年繳費期間,從55歲開始領取直至88歲,保證領取34年,55歲那年她領取了8886元,之后每年按3%復利遞增,直到她88歲,共計能領取51.3萬元。

在規定的領取期間,每年可以領取一筆確定的金額,還可以保證長期領取,期限可與生命等長,這就是年金保險的特點和優勢。資深精算師徐昱琛對《每日經濟新聞》記者表示,年金險產品的設計邏輯就是給投保人一個確定的現金流:將領取多少錢、什么時間領取、領取多長時間寫在合同里,有些產品甚至設計了終身領取,只要投保人生存就可以一直領下去。

購買年金險可以為退休后提供穩定的養老收入,對于退休人士來說是非常實用的保障方式,被保險人可以選擇領取一定期限或終身的養老金,以保障日常生活支出;相比于股票、基金等投資方式,年金險風險較低,因為投資多以固定收益工具為主;年金險有多種領取方式,根據被保險人的需求和實際情況,可以選擇不同的領取方式,例如按月、按季度領取等。

《每日經濟新聞》記者統計顯示,年金險是個人養老金保險產品的主流,占比高達55.4%;從機構產品偏好來看,有17家保險機構的年金險產品數量在個人養老保險產品布局中占比超過50%。此外,年金險產品也是不少保險公司入局個人養老金業務的首選,如平安人壽、建信人壽、民生人壽等目前各推出1~2款年金險,其他兩類產品尚未涉足。

保險機構為何會熱衷于推出年金險產品?中英人壽經代渠道相關負責人在受訪時對《每日經濟新聞》記者表示,個人養老金制度的長期資金安排屬性與年金險長期儲蓄的產品特性高度契合,為保險公司在個人養老金產品領域重點開發年金險提供了市場基礎,在一定程度上實現了個人養老金制度要求、年金險的長期性、客戶長周期的養老需求三者的匹配。

年金險保險適合于哪些消費者購買?上述壽險機構負責人建議,相比于其他保險類養老金融產品,年金險往往具有更長的保險期間,其年金給付的責任形態更加適合需要長期財務規劃、追求長期穩定資金來源的客戶。

作為個人養老金保險產品中第二大品類,兩全險目前有54款產品,占比有三成。兩全險顧名思義“生死兩全”,不管被保險人在保障期滿時生存、還是不幸身故,都可以一次性領取滿期保險金或者獲得身故保險金。

兩全保險的形態相對簡單,兼具投資和保障的雙重功能,從養老金補充視角看,投保兩全保險的消費者,在退休后能一次性領取一筆期滿金作為養老資金。自個人養老金試點以來,兩全保險在個人養老金保險三大類產品中,始終占有一席之地。

假如你的個人養老金賬戶中,選擇的是一款兩全保險,每年投12000元,選擇5年交費,保險期間30年,你的投入產出該如何計算呢?

5年累計投入是6萬元,如果你的稅率是20%,5年共享受1.2萬元稅收優惠,第30年滿期可一次性領取11.38萬元,領取時扣除3%稅費0.34萬,領取金額為11.04萬元,是本金的2.3倍。

從保障責任看,兩全保險產品責任一般為身故保險金或全殘保險金、滿期金,領取條款均為取以下兩項的較大者:現金價值和已交保險費*對應比例。兩全產品給付系數的設定一般為:被保險人0~17周歲,對應比例系數100%;18~40歲,對應比例160%;41~60歲,對應比例140%;61歲及以上,對應比例120%。

兩全產品為何受到市場青睞?在業內人士看來,兩全保險的滿期金、身故保險金都寫入合同,確定收益下產品整體銷售更簡單。交銀人壽相關負責人對《每日經濟新聞》記者表示,公司的兩全保險深受應稅客群的青睞,該產品通過不同的交費期間、養老金領取年齡,提供差異化的養老保障組合,滿足多樣化的客戶端需求,保險期間屆滿客戶可一次性領取養老金,幫助實現品質養老。

《每日經濟新聞》記者注意到,就目前在售的20余款兩全保險而言,繳費期間和保險期間給客戶的選擇普遍較為多樣,在保障責任設置上,一些產品除了涵蓋基本的身故保險金、滿期金之外,還增加了意外身故責任等差異化設置。

記者還注意到,在傳統的年金保險、兩全保險之外,保險機構積極推出分紅型、萬能型產品,可在保證利益的基礎上,讓客戶分享公司的經營成果,獲取額外的浮動收益。統計顯示,截至目前,分紅型年金保險、兩全保險有32款,占這兩大類產品數的21%,萬能型年金保險、兩全保險有17款,占比11%。

專屬商業養老保險是一種資金長期鎖定、專門用于個人養老保障的保險產品,具有投保簡便、繳費靈活、收益穩健等特點。2021年啟動試點的專屬商業養老保險,目前已轉為常態化運行。截至目前,在個人養老金保險產品中,專屬商業養老保險數量最少,僅有26款,占比14%。

作為一類“保底+浮動”收益模式的保險產品,專屬商業養老保險產品設計了“穩健賬戶”和“進取賬戶”雙賬戶功能,包含了多種投資組合選項,參保人可以根據自己的風險偏好選擇合適的投資策略。此外,產品提供多種養老金領取方式,滿足參保人多樣化的養老需求。

專屬商業養老保險適合哪些人購買?國民養老相關負責人告訴《每日經濟新聞》記者,專屬商業養老保險安全性高、保障性強,讓利普惠,具有一定長期積累養老金的功能,可長期或終身領取,非常適合各類人群的養老金融需求。不僅如此,該產品允許參保人根據自身經濟狀況和需求靈活調整繳費金額和期限,非常適合收入不穩定或工作時間不固定的新業態從業人員。

值得一提的是,專屬商業養老保險收益具有長期穩健的優勢,其強調長期積累和穩健投資,有助于參保人為退休生活積累足夠的資金。

《每日經濟新聞》記者梳理相關公司的產品信息,穩健賬戶2024年結算利率在2.5%~4.07%的區間,進取賬戶2024年結算利率在2%~4.12%的區間。據業內統計,穩健賬戶和進取賬戶的平均收益率(算術平均值)分別為3.11%和3.24%。

在低利率市場環境下,專屬商業養老保險的相對高收益,在一眾養老理財產品中吸引力凸顯。2024年,國民養老、新華養老2家養老險公司收益最高,旗下產品穩健賬戶、進取賬戶結算利率均達到了4%以上,另一家養老險公司恒安標準養老旗下產品穩健賬戶、進取賬戶結算利率分別為3.5%、3.6%,也處于市場較高水平。

需要關注的是,從部分產品披露的2022年~2024年結算利率看,整體上不可避免呈現下行趨勢。對于消費者而言,保證利率水平也同樣值得關注。目前,在售產品的穩健賬戶保底利率在1.5%~2%區間,多數產品保底利率為2%,進取賬戶保底利率在0%~0.75%區間,多數產品保底利率為0.5%。

個人養老金保險產品的保險期間、交費方式選項豐富,消費者可以按需選擇滿足自身養老需求。不過,相對于選擇退休后領取的時間,選擇哪種交費方式對消費者來說有點模糊。

“在個人養老金產品的咨詢中,經常會遇到客戶在繳費年限上糾結,到底是一次性(躉交)交完,還是分成3年、5年,甚至10年以上更長繳費期。”有保險代理人在跟記者交流時表示。有著這樣困惑的消費者不在少數,記者注意到,在小紅書、貼吧、知乎等平臺上經常會有消費者發出這樣的疑問。

《每日經濟新聞》記者注意到,個人養老金保險產品一般可以選擇躉交或期交,期交可以選擇3年、5年、10年……甚至交至X歲等等。究竟哪種繳費方式能在退休的時候領取更多的養老金呢?

以35歲王先生的身份投保某保險機構的年金保險、兩全保險、專屬養老保險三款不同產品,且同款產品分別選擇3年交、5年交、一次性繳清的方式計算:

假如王先生(35歲)投保的是養老年金險產品,3年交的方式,累計投入1.5萬元,領至85歲,累計可領取37680.5元,預估可領2.51倍保費;5年交的方式,累計投入1.5萬元,領至85歲,累計可領取36798.84元,預估可領2.45倍保費;一次性交清的方式,累計投入1.5萬元,領至85歲,累計可領取39382.2元,預估可領2.63倍保費。

假如王先生(35歲)投保的是兩全保險產品,3年交的方式,累計投入1.5萬元,預估可領1.51倍保費,預估年均收益率2.68%;5年交的方式,累計投入1.5萬元,預估可領1.48倍保費,預估年均收益率2.65%;一次性交清的方式,累計投入1.5萬元,預估可領1.56倍保費,預估年均收益率2.81%。

假如王先生(35歲)投保的是專屬養老保險產品,3年交的方式,累計投入1.5萬元,按照保證利率2%,預估到80歲可累計領取23284.8元,按照高檔演示利率3.5%,預估到80歲可累計領取33048元;5年交的方式,累計投入1.5萬元,按照保證利率2%,預估到80歲可累計領取22833.6元,按照高檔演示利率3.5%,預估到80歲可累計領取31956元;一次性交清的方式,累計投入1.5萬元,按照保證利率2%,預估到80歲可累計領取23748元,按照高檔演示利率3.5%,預估到80歲可累計領取34190.4元。

從上述案例演示可以看出,無論是哪種產品,更短交費期間,最終領取的金額往往更高。不過,雖然不同的繳費方式能導致最終的領取金額上有所差別,但并非一次性繳清具有絕對優勢。

從流動性角度來看,一次性繳納或3年交其實就是喪失了這筆錢的短期流動性,等于把稅優的所有或大部分預算都投入到這款產品中;如果后期有更好的產品或者其他需求,就無法再購買了。

此外,在利率下行的環境下,如果選擇一次性繳清,后續有預算想再買,遇上舊產品停售只能買利率更低的新產品,會有新舊產品的收益差額;而如果選擇分5年交或10年交,可以鎖定當下的預定利率,不受利率下行的影響。

不同于一般商業保險,個人養老金產品每年稅收優惠最高額度是1.2萬元,超出的金額是無法享受到稅收優惠的。這也意味著,每個人每年一次性可投入的性價比最高的金額就是1.2萬元。同時,選擇更長的繳費方式,還可以避免每年挑選產品的麻煩。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP