每日經濟新聞 2025-01-27 15:33:29

“車險好投保”平臺于1月25日上午10點正式上線,首批接入10家大中型財險公司。截至1月26日17時,平臺注冊用戶達10639位,完成承保1070單,保費合計277.72萬元,車均保費約為2595元。車主反饋顯示,有新能源車主保費省了幾千塊。

每經記者 涂穎浩 每經編輯 馬子卿

1月24日,金融監管總局聯合工信部、交通運輸部和商務部發布《關于深化改革加強監管促進新能源車險高質量發展的指導意見》(以下簡稱《指導意見》),為了解決高賠付風險新能源汽車“投保難”問題,“車險好投保”已于2025年1月25日10時正式上線,首批有10家大中型財險公司接入。

截至1月26日17時,平臺注冊用戶10639位,保險公司完成承保1070單、保費合計277.72萬元。以此計算平均保費2595元。

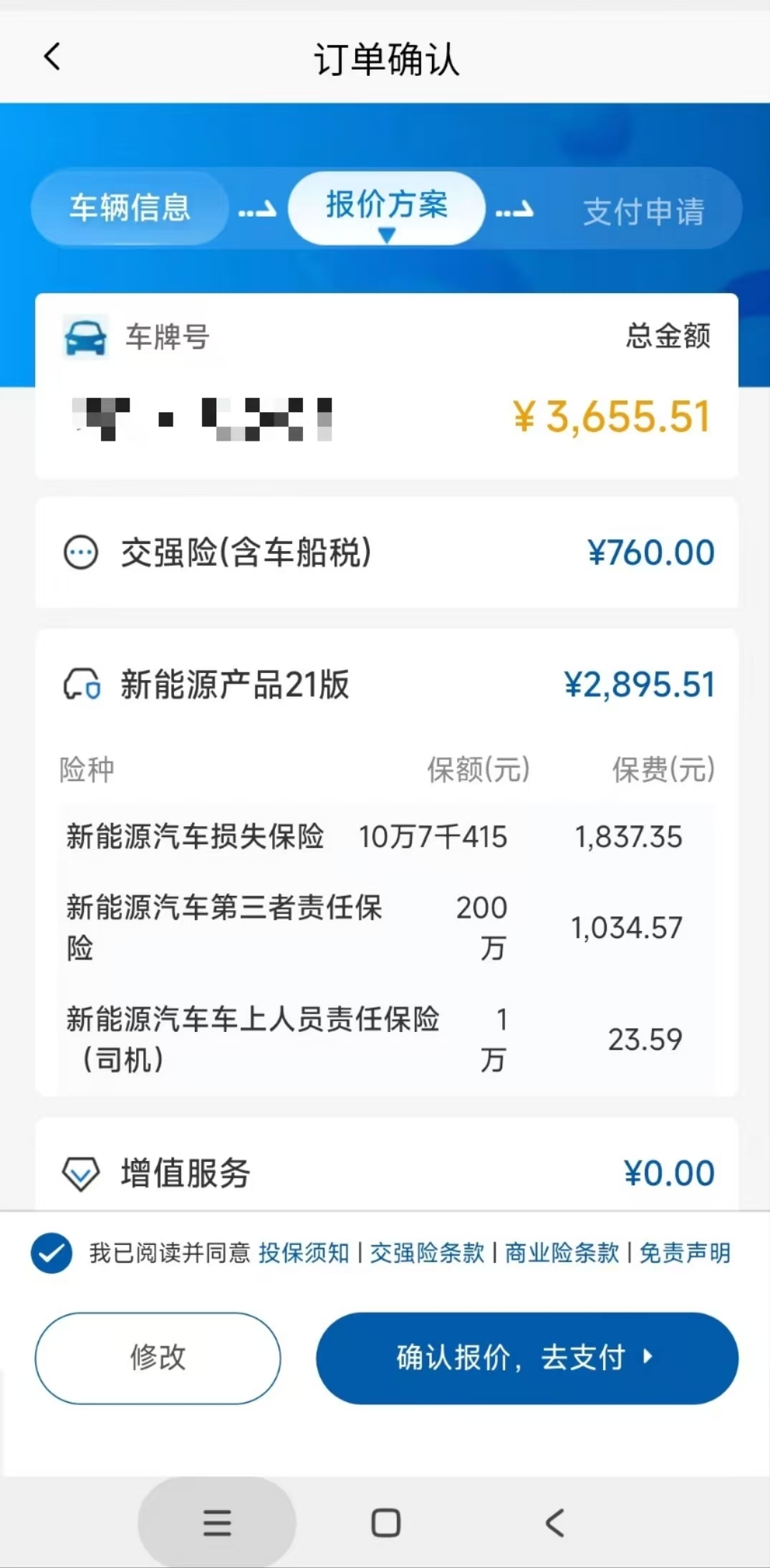

“這幾天在其他渠道投保報價都是6000多元,上去(車險好投保平臺)才4000多元,省了2000塊,可以過個好年了。”有車主在社交平臺上興奮留言。一位比亞迪秦Plus車主在受訪時對《每日經濟新聞》記者表示,其于1月25日在“車險好投保”平臺買到了“交強險+商業險”,合計報價3400元;不過,也有部分車主反饋未投保成功。

1月25日上午10點,引導建立高賠付風險分擔機制并上線運行的“車險好投保”平臺正式上線,記者以投保的方式親身體驗了該平臺的服務,總體感覺流程很順暢。如果車主信息、行駛證等資料均在手邊的話,大約需要3分鐘就能得到對應的保單報價。

平臺上線近2日以來,有上萬名用戶注冊“車險好投保”,保險公司完成承保1070單、保費合計277.72萬元。以此計算車均保費2595元。

比亞迪秦Plus車主童先生(化名)告訴《每日經濟新聞》記者,由于其在2022年曾出過險,導致連續三年保費都有影響,今年是影響期的最后一年。但其近期咨詢了很多保險公司,仍然被定在高風險,系數很高。保費報價要么高達七八千元,要么就是直接被拒保;雖然此前承保的保險公司便宜一些,但報價也要4000多元。

了解到“車險好投保”平臺上線后,童先生第一時間注冊、投保,在試了好幾家保險公司的報價后,童先生最終選擇了最便宜的一家投保,交強險保費760元,商業險保費2600多元,合計3400多元。“可以自己任意選擇保險公司,投保過程非常順利。”談及平臺使用體驗,童先生如是說。

“此前保費高是因為強制綁定了很多保險,比如會附加18萬元的座位險、400萬元的三者險,還有外部電網故障損失險。”童先生無奈表示,去年自己增購了一輛新能源車,還被要求購買了房屋裝修險。甚至找親友買保險,套餐少了也出不了單。不用捆綁附加險投保,童先生在平臺上最終選擇了三者險(100萬元),車損險(10.7萬元),還有交強險,保費省了幾千元。

包括童先生在內的不少新能源車主,最近兩天也在社交平臺上紛紛留言,表示對于投保結果“很滿意了”。有網友稱,自己的情況也是如此,上平臺報價才四千多元,比其他渠道六千多元的報價省了2000元,不過因為自己駕駛證不在身邊,暫時還沒有支付。

對于“車險好投保”平臺,金融監管總局有關司局負責人表示:“要用中國特色方式,統籌行業力量,引導財險公司主動擔當作為,從根本上解決高賠付風險新能源汽車‘投保難’問題的重要舉措,體現了金融工作的政治性、人民性。任何新能源車主在常規渠道投保遇到困難時,可選擇通過此平臺鏈接保險公司投保,且保險公司不得拒保。財險行業將為高賠付風險的新能源汽車提供線上化的便利投保窗口,有效實現愿保盡保。”

據《每日經濟新聞》記者了解到,也有部分車主反饋投保過程不太順暢。一位陜西的新能源車主在受訪時告訴記者,自己在1月25日上午11點多上線投保,選擇了某財險投保,但當天訂單處于“處理中”狀態,沒有相關人員聯系。此后,這位車主于26日更換了另一家保險公司投保,報價給出了五千多元的價格,最終這位車主也在平臺上出單了。有業內人士建議,這種情況可以聯系保險公司客服反饋情況。

截至目前,還有車主暫未投保成功,從受訪時透露的情況來看,主要是一些營運車輛、注冊過網約車的車主。

一位電動貨車車主告訴記者,自己在平臺上選擇了150萬元的三者險等,商業險給出了不到3000元的報價,但頁面顯示“使用性質、車牌號需要保持一致”“具體保費以營業廳為準”。

2024年,新能源車險承保虧損57億元,共承保車系2795個,賠付率超過100%的高賠付率車系有137個。對于新能源車階段性出現賠付率高現象,精算師協會和中國銀保信有關負責人提到,部分車險價格與車輛使用性質錯配。

“新能源汽車在投保時,存在兼職網約車按家用車投保、兼職營運貨車按非營運貨車投保等情況,但非營運車輛保險平均價格僅為營運車輛的一半左右,導致保險價格與車輛使用性質存在錯配,保費充足度不夠。一些車型在家用車狀態下,其賠付率本屬于正常水平,但由于這些車型中有不少用于網約車,卻以家用車性質投保,交的保費少了,導致這些車型整體賠付率高于100%。”上述負責人稱。

上述貨車車主也表示,電動貨車自燃危險高,自己可以不買車損險,但是對于三者險保障的需求非常迫切,就怕萬一有交通事故。之前按營運投保的報價,商業險的部分三者險(300萬元)報價是六千多元,還有車上人員責任險(司機)、車上人員責任險(乘客)、車上貨物責任險合計保費近八千元,這位車主表示,只有按全部的報價才能買上,但這個價格對他而言“高得離譜”。

對于注冊過順風車的車主如何降低保費?記者注意到,《指導意見》也提出了一些創新方向,如研究推出“基本+變動”新能源車險組合產品,支持新能源網約車根據實際運營情況靈活投保。

在業內看來,目前新能源車險市場存在客戶投保困難、保費貴、但保險公司仍虧損的情況,這并非簡單降低費率所能解決。

“新能源汽車智能化、一體化程度較高,智能設備和配件局部損壞通常需要成套維修更換,對維修經濟性的考慮還有所不足。多數新能源汽車企業和動力電池企業采用維修授權模式,不同企業維修體系之間相對封閉,社會化程度較低,零配件和維修工時價格偏高。”精算師協會和中國銀保信有關負責人表示,這反映了新能源汽車產業鏈在前后端還不協調,需要保險行業和汽車產業協同聯動解決。

“4S店當年定損偏高。”童先生在受訪時也表示,本身定損也存在問題,定損和實際維修可能相差較大。上述負責人稱,新能源汽車維修使用成本的降低還需要一個過程。可以通過產業鏈合作,來推動降低新能源車險運行成本,具體將從以下方面著手:

首先,降低維修成本。統一新能源汽車維修理賠標準,合理開放維修體系,提高社會化程度和零配件通用性,推動降低零配件和維修工時價格。

其次,優化車輛設計制造。積極發揮保險數據價值,開展跨行業車輛安全性和維修經濟性研究,支持新能源汽車企業優化生產設計,增強維修經濟性,提升產品競爭力和客戶滿意度。

第三,加強跨行業數據共享。推動建立保險行業和汽車產業數據合規共享機制,充分發揮新能源汽車海量數據和豐富應用場景優勢,提高新能源車險定價精準性,提升保險風險管理和服務水平,使保險價格和賠付風險更加匹配,助力降低新能源車險運行成本。

最后,引導消費者培養良好用車習慣。加強汽車企業和保險公司的聯動,通過駕乘操作規范、現場培訓等方式,引導消費者提升對新能源車結構原理等的認識,改善駕駛行為和用車方式,推動降低出險率。

數據顯示,2024年新能源汽車中營運車占比較燃油車高10個百分點,使用強度偏大;新能源車主相對年輕,35歲以下車主占比較燃油車高14個百分點,車主駕齡相對較短;新能源汽車提速快、噪音小,行駛過程中外界不易察覺,相對容易出險。

封面圖片來源:每經記者 賀娟娟 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP