每日經濟新聞 2025-02-05 09:19:48

每經編輯 趙云

紅利的風終于吹到了它的源頭——自由現金流。首批現金流ETF(159399)開始發行了。

紅利大家都知道,就是上市公司在進行利潤分配時,分給股東的利潤。近年來在新國九條的號召下,上市公司分紅越來約大方,嘗到紅利甜頭的投資者也越來越多。但是你知道嗎,紅利的根源是自由現金流,而現金流相關指數過去很多年都持續跑贏中證紅利指數!

自由現金流是紅利之源

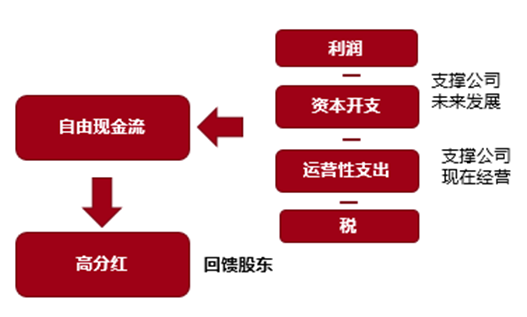

紅利從何而來?答案就是自由現金流。

自由現金流(Free cash flow for the firm,縮寫FCFF)是扣除維持企業正常運營和保持競爭力的必要開支后實際剩余的現金。從公式來看就是,自由現金流 = 企業經營活動產生的現金流 – 資本性支出。

這個自由現金流就是企業可以自由支配的資金,也是股東分紅回報的基礎。所以分紅派息只是一個結果,源源不斷的自由現金流才是分紅的源頭活水和根本保障。企業把自己充裕的現金流分給股東一部分,這就是紅利。說白了,自由現金流才是紅利“之母”,這也是為什么大家喜歡把自由現金流高的公司叫做“現金奶牛”。高自由現金流的公司不一定高分紅,但是高分紅必須以自由現金流作為支撐。

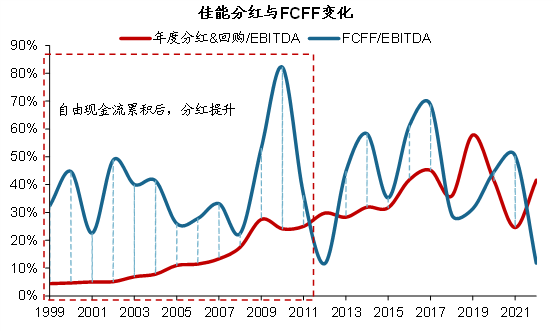

海外案例來看,微軟、可口可樂、佳能等公司的分紅力度隨著自由現金流的持續改善而穩定提升分紅力度。

“現金奶牛”支撐 “現金牛”行情?

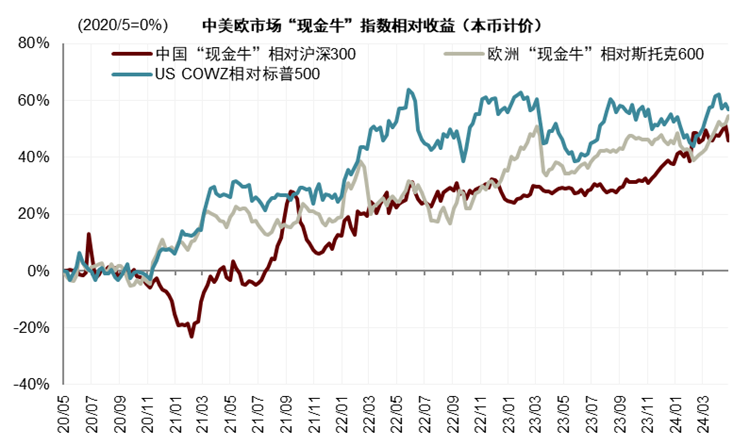

從產業視角來看,“現金奶牛”多為優質企業。穩定的正向自由現金流說明企業具有一定的競爭壁壘和管理優勢。

根據中金公司研究部測算,2020年以來中、美、歐市場上“現金牛”指數 (以本幣計價)表現不俗,而且趨勢跑贏相應的大盤指數。美國的現金牛100 ETF過去一年也成為全球資本市場的香餑餑,規模大幅飆升。

美國現金牛100 ETF標的指數Pacer US Cash Cows 100 Index選樣范圍為羅素1000,與現金流ETF(159399)跟蹤的富時中國A股自由現金流聚焦指數同屬于富時羅素指數體系,市值風格、選樣方法、加權方式也高度相似。現金流ETF(159399)可謂師出名門,有望成為中國版的“現金牛”。

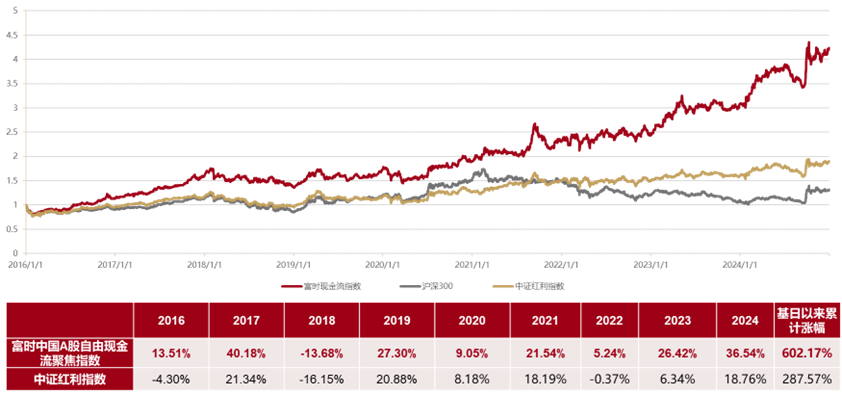

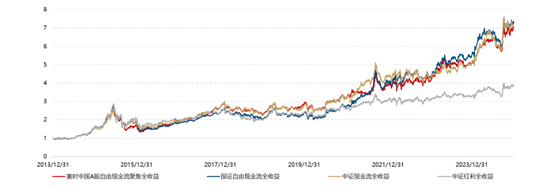

實際上,A股的 “現金牛”行情也依然存在,以富時自由現金流聚焦指數為例,2016年-2024年連續9年跑贏中證紅利指數。且連續6年實現正收益。特別是在紅利資產大放異彩的2024年,富時自由現金流指數漲幅36.54%,相比中證紅利指數超額近18%。

究其原因,紅利的背后是充裕的現金流,通常情況下,有能力及意愿提高分紅比例的企業,往往具有穩定的自由現金流作為支撐,高股息是穩定的自由現金流的表征結果。

數據來源:WIND,富時羅素,基日為2013/12/31,走勢圖及分年度列示的時間區間:2016/1/1-2024/12/31,基日以來漲跌幅的區間是2013/12/31-2024/12/31。除上證指數外,均采用全收益指數計算。注:我國證券市場成立時間較短,過往歷史數據不代表市場運行的所有階段,過往歷史數據并不構成基金業績的保證。

“現金牛”行情有望持續?

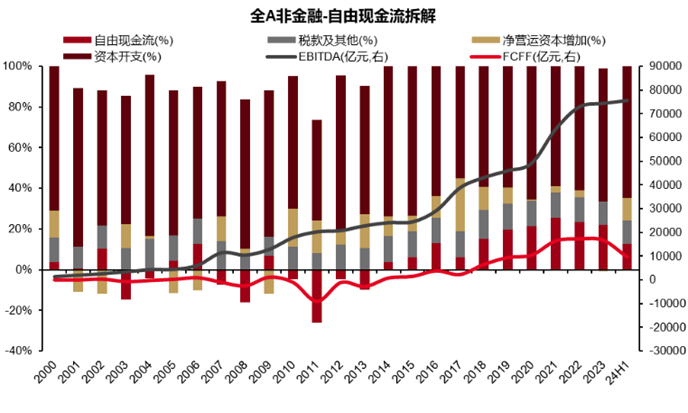

后市來看,國內經濟轉型背景下,企業經營模式從“高杠桿擴張”轉向“高質量發展”,盈利質量和資金回籠周期越發重要。特別是近年來,隨著企業經營模式發生改變,運營資本和資本開支近年總體下降,自由現金流出現上行趨勢。資本開支看,近年來全A非金融企業資本開支總體有所下降,有利于企業現金流的累計。

2000-2013年全A自由現金流(非金融,下同)正負波動,累計為負;從2014年同比轉正以來每年穩定增長,2020年起達到萬億。2024H1有所下降,主因地產鏈拖累,部分上游企業應收款項增加較多,運營資本顯著增長導致,原因上分析或為階段性波動。后續隨著“穩增長”政策的落地,企業回款有望改善,自由現金流改善趨勢不變。

資料來源:華創證券研究所。風險提示:機構研究觀點僅供參考,不構成投資建議或承諾,不構成投資者選擇具體產品的依據,不構成個股推薦。

疊加新“國九條”、市值管理等政策鼓勵上市公司分紅,自由現金流充沛的大中市值公司有望提高分紅比例。2024年A股現金分紅總額突破歷史新高,達2.37萬億元,超七成上市公司實施分紅。后續來看,在政策引導下,上市公司份額分紅比例有望進一步提升。

2024年紅利行情持續演繹,部分紅利股估值溢價。后續看,紅利行情或出現分化,有現金流支撐、有能力分紅的公司有望經受住市場“大浪淘沙”。

現金流ETF怎么選?

首批現金流ETF(159399)來了,緊密跟蹤富時中國A股自由現金流聚焦指數,優選現金流充裕的“現金奶牛”,省去了自己選股的麻煩,一鍵就能布局一大批現金流充裕的優質企業。

富時自由現金流指數聚焦大中市值、央國企占比高,有望在后續的市場環境中充分受益。同時,現金流ETF(159399) 還有一個獨家優勢就是可月月評估分紅,符合條件的情況下每個月都能得到一筆分紅,這才是真正的“現金奶牛”嘛。

目前市場上的幾個現金流指數中,富時自由現金流指數有何優勢呢?直接上數據——

數據來源:WIND,富時羅素,基日是指2013/12/31,時間區間:2013/12/31-2024/12/31,注:我國證券市場成立時間較短,過往歷史數據不代表市場運行的所有階段,過往歷史數據并不構成基金業績的保證。

一看收益,2013年底到2024年底十多年的時間中,富時自由現金流指數年化回報20.14%,遠超中證紅利指數,與其他同類現金流指數表現也都相當。

二看風控能力,富時中國A股自由現金流聚焦指數的年化夏普比為0.93,明顯高于同類自由現金流指數及中證紅利指數,具有相對較好的風險收益比。

三看抗跌能力,從指數基日(2013/12/31)以來的市場表現來看,在回調階段,富時現金流指數相對同類現金流指數及中證紅利指數,大部分時間相對跌幅更小,體現出相對“扛跌”的特點。

數據來源:WIND,富時羅素,基日是指2013/12/31,時間區間:2013/12/31-2024/12/31。回調階段是指富時現金流、國證現金流、中證現金流、中證紅利指數均下跌的階段。注:我國證券市場成立時間較短,過往歷史數據不代表市場運行的所有階段,過往歷史數據并不構成基金業績的保證。

四看股息率,富時中國A股自由現金流股息率約為4.44%,而國證自由現金流指數股息率約3.46%,中證現金流指數股息率約4.4%,上證指數股息率約3.04% ,富時中國A股自由現金流股息率相對較高。

數據來源:WIND,富時羅素,截至2025/1/13,股息率(近12個月)采用指數成分股指定日期近12個月現金股利加總/成分股在指定日期總市值加總計算得到。

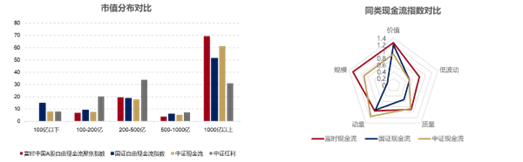

為什么富時自由現金流指數過往表現既能打又抗跌呢?可能與其大市值權重占比較高有一定關系。指數中1000億以上的股票加權占比約70%,顯著高于同類的國證自由現金流指數、中證全指自由現金流指數,同時也高于紅利指數。風格暴露上,富時中國A股自由現金流聚焦指數在價值、規模、低波動因子上暴露更多,大市值風格凸顯。

數據來源:WIND,富時羅素,截至2025/1/13,風格暴露測算來自富時羅素。通過z-score對成分股指標進行標準化處理,得到風格因子,因子具體定義為:1、價值因子:用現金流收益率(最新年度現金流/總市值)、市盈率倒數、市銷率倒數三個指標綜合構建;2、規模因子:總市值自然對數;3、低波動因子:根據回報率標準差計算;4、動量因子:前十二個月內的累計收益率;5、質量因子:盈利能力(包含ROA、換手率、應計利潤等)與杠桿率(運營現金流/總債務)的綜合指標。在此分析中,Z score的計算基于FTSE China A Free Index。國證現金流指數中不在FTES China A Free Index中的成分股總權重為18.36,中證現金流指數中不在此指數中的成分股總權重為13.33%。不在FTSE China A Free Index中的成分股,其價值、低波動、質量、動量指標按其余成分股的均值填充,其規模指標填充為-3。

這樣的指數特征其實與指數的樣本空間有很大的關系。富時自由現金流指數的樣本空間為富時中國A股自由流通指數,共有975只股票,平均市值219.6億元。此外,同時按自由現金流率篩選,富時中國A股自由現金流聚焦指數含有50只成分股,而國證自由現金流指數、中證全指自由現金流指數均含有100只,富時中國A股自由現金流聚焦指數選股更加集中,可以說“優選現金流龍頭”。

數據來源:富時羅素,國證指數公司,中證指數公司;其中國證樣本按其選樣要求測算。國證選樣空間為:滿足下列條件的 A 股和紅籌企業發行的存托憑證:1、非ST、*ST;2、科創板證券、北交所證券上市時間超過1年,其他證券上市時間超過6個月;3、公司最近一年無重大違規、財務報告無重大問題;4、公司最近一年經營無異常、無重大虧損;5、考察期內證券價格無異常波動。

行業分布來看,相較于同類現金流指數,富時中國A股自由現金流聚焦指數在石油石化、煤炭、通信的占比相對更高;央國企占比相對較高約64%。后市來看, “大中市值+央國企+充裕現金流” 有望繼續受益于市值管理、分紅監管等政策,成為全年投資主線之一。月月可評估分紅的現金流ETF(159399)值得關注。

注:我國股市運作時間較短,指數過往表現不代表未來。提及基金屬于股票型基金,其預期收益及預期風險水平理論上高于混合型基金、債券型基金和貨幣市場基金。提及基金為指數型基金,主要采用完全復制策略,跟蹤標的指數,其風險收益特征與標的指數所表征的市場組合的風險收益特征相似。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

基金收益分配原則節選如下:1、本基金的收益分配方式為現金分紅;2、基金管理人可每月對基金相對業績比較基準的超額收益率以及基金的可供分配利潤進行評價,收益評價日核定的基金凈值增長率超過業績比較基準同期增長率或者基金可供分配利潤金額大于零時,基金管理人可進行收益分配;3、當基金收益分配根據基金相對業績比較基準的超額收益率決定時,基于本基金的特點,本基金收益分配無需以彌補虧損為前提,收益分配后基金份額凈值有可能低于面值;當基金收益分配根據基金可供分配利潤金額決定時,本基金收益分配后基金份額凈值不能低于面值,即基金收益分配基準日的基金份額凈值減去每單位基金份額收益分配金額后不能低于面值;4、在符合上述基金分紅條件的前提下,本基金可每月進行收益分配。評價時間、分配時間、分配方案及每次基金收益分配數額等內容,基金管理人可以根據實際情況確定并按照有關規定公告。鑒于本基金的特點,本基金分紅不一定來自基金盈利,基金分紅并不代表總投資的正回報。本基金標的指數的編制方案部分參考海外Pacer US Cash Cows 100 Index,因此稱為中國版“現金牛”;現金牛不代表牛市等盈利性表述,不構成未來表現的承諾。

本基金完全由國泰基金管理有限公司開發,本基金與倫敦證券交易所集團公司及其附屬企業(統稱“LSE Group”)之間沒有關聯,也并非受其發起、背書、出售或推廣。FTSE Russell是特定LSE Group公司的商標名稱之一。LSE Group概不對任何人士使用本基金或基礎數據承擔任何責任。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP