每日經(jīng)濟(jì)新聞 2025-02-13 19:14:02

近期,在抖音等社交平臺及短信渠道,一類宣傳“類國債”的視頻引起了投資者的關(guān)注。這類產(chǎn)品主打安全性類似國債、收益高于國債的特點(diǎn),以年金險(xiǎn)和兩全保險(xiǎn)為主。宣傳中稱其收益率可達(dá)2.5%~2.8%,交費(fèi)期短且收益寫入合同。然而,實(shí)際上這些產(chǎn)品與國債并無關(guān)聯(lián),主要通過保險(xiǎn)合同提供固定收益。業(yè)內(nèi)人士指出,此類產(chǎn)品的銷售行為可能存在誤導(dǎo)嫌疑,銷售人員若隱瞞風(fēng)險(xiǎn)或夸大收益即構(gòu)成銷售誤導(dǎo)。消費(fèi)者在選擇時應(yīng)仔細(xì)甄別條款,避免被虛假宣傳所迷惑。

每經(jīng)記者 袁園 每經(jīng)編輯 廖丹

“固定收益3.3%,寫進(jìn)合同,交費(fèi)期短,剛性兌現(xiàn)”

“30年超長期國債沒買到?別擔(dān)心,平替版了解一下”

“安全剛兌,年利率高達(dá)XXX,讓您的資產(chǎn)保值增值”

……

近期,在抖音等社交平臺,一類宣傳“類國債”產(chǎn)品的視頻吸引了投資者的目光。在視頻博主口中,所謂“類國債”就是“安全性類似國債,收益又高于國債”,且保證白紙黑字寫進(jìn)合同。

除了社交媒體,“類國債”產(chǎn)品也在通過短信通知、代理人推薦等方式走進(jìn)投資者的視線。

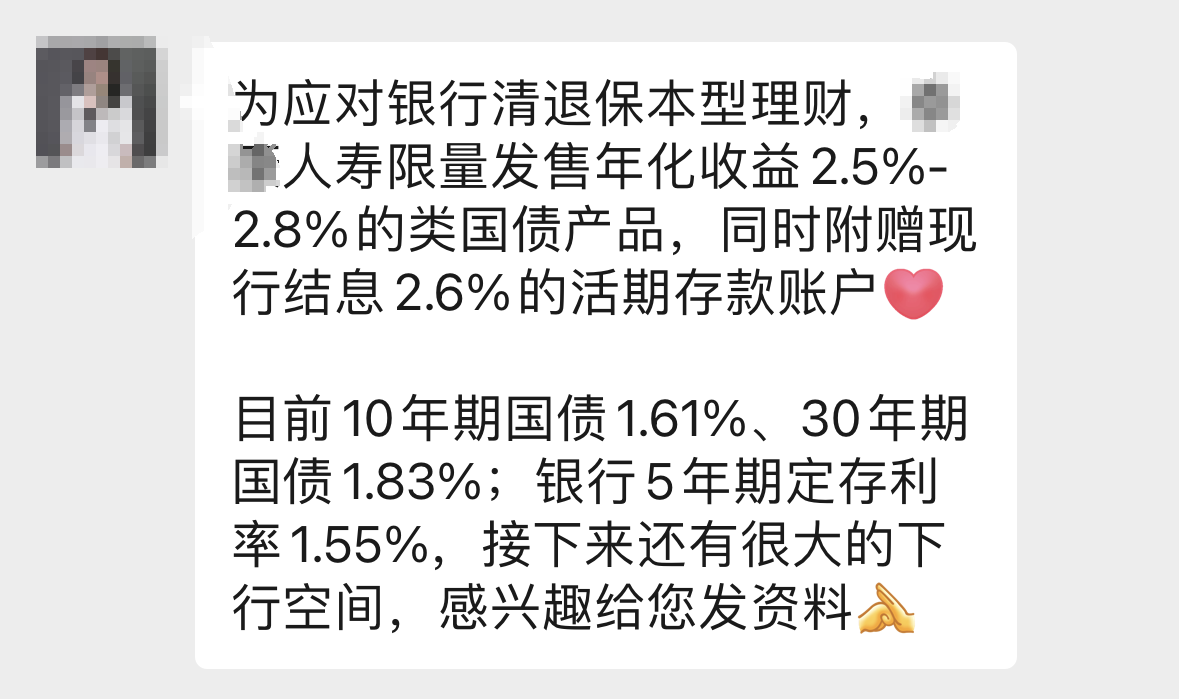

小王便是其中一個。日前,想要給自己配置理財(cái)產(chǎn)品的小王收到了一條這樣的信息,稱“為應(yīng)對銀行清退保本型理財(cái),限量發(fā)售年化“2.5%~2.8%類國債儲蓄產(chǎn)品”。

真的保本又安全,“類國債”產(chǎn)品究竟是啥?

抱著好奇的心態(tài),小王與對方取得了聯(lián)系。可是,在拿到其發(fā)來的產(chǎn)品說明后,小王卻發(fā)現(xiàn),這款產(chǎn)品跟國債完全沒有關(guān)系……

“我們這邊限量發(fā)售年化收益2.5%~2.8%的類國債產(chǎn)品,同時附贈先行結(jié)息2.6%的活期存款賬戶。”在介紹產(chǎn)品收益的同時,對方還將產(chǎn)品的收益表發(fā)給了小王。

通過產(chǎn)品收益表可以看出,這款類國債產(chǎn)品的收益率最高可達(dá)到2.81%。例如,投保人5歲選擇3年交,存20年,即可獲得2.81%的收益。

但是,當(dāng)小王向保險(xiǎn)代理人索要產(chǎn)品資料時,對方卻發(fā)來了一份兩全保險(xiǎn)的產(chǎn)品說明書。

無獨(dú)有偶,在抖音、小紅書等平臺,保通社發(fā)現(xiàn),“類國債”產(chǎn)品亦是宣稱“鎖定XX收益,保證XX年不變”“如果你沒買到超長期國債,可以考慮這款類國債產(chǎn)品XXX”“安全剛兌,年利率高達(dá)XXX,讓您的資產(chǎn)保值增值”等。

視頻點(diǎn)進(jìn)去之后,視頻博主介紹的也是某一款保險(xiǎn)產(chǎn)品。

從產(chǎn)品類型來看,年金險(xiǎn)和兩全保險(xiǎn)是“類國債”概念的主打產(chǎn)品。

作為兩全保險(xiǎn),簡單來說就是可保生可保死,指被保險(xiǎn)人在保險(xiǎn)合同約定的保險(xiǎn)期間內(nèi)死亡,或在保險(xiǎn)期間屆滿仍生存時,保險(xiǎn)人按照保險(xiǎn)合同約定均應(yīng)承擔(dān)給付保險(xiǎn)金責(zé)任的人壽保險(xiǎn)。

不同于兩全保險(xiǎn),年金險(xiǎn)是指投保人或被保險(xiǎn)人一次或按期繳納保險(xiǎn)費(fèi),保險(xiǎn)人以被保險(xiǎn)人生存為條件,按年、半年、季或月給付保險(xiǎn)金,直至被保險(xiǎn)人死亡或保險(xiǎn)合同期滿。

保通社注意到,年金險(xiǎn)以確定性給付、穩(wěn)健收益著稱,且多采用傳統(tǒng)或分紅型設(shè)計(jì)。同時,年金險(xiǎn)的保險(xiǎn)期限適配退休年齡,能夠較好滿足廣大消費(fèi)者的養(yǎng)老需求。

當(dāng)前市面上的年金險(xiǎn)產(chǎn)品存在三類:除了傳統(tǒng)的固定收益年金險(xiǎn)產(chǎn)品,保險(xiǎn)公司還推出了“固定+浮動”的分紅型年金保險(xiǎn)產(chǎn)品及萬能型年金保險(xiǎn)產(chǎn)品。隨著分紅型年金險(xiǎn)在交費(fèi)方式、領(lǐng)取方式上的持續(xù)創(chuàng)新,其“固定+浮動”的收益特性正受到市場青睞。

分紅險(xiǎn)、兩全險(xiǎn)如何跟國債搭上邊?

從年金險(xiǎn)和兩全保險(xiǎn)的特點(diǎn)來看,其均兼具保本、低風(fēng)險(xiǎn)等特點(diǎn),而這也是保險(xiǎn)代理人口中這類保險(xiǎn)產(chǎn)品“類國債”的特點(diǎn)。

小王收到的兩全險(xiǎn)產(chǎn)品說明書顯示,這款產(chǎn)品的保險(xiǎn)期間為10年、15年、20年、25年,繳費(fèi)方式為分期支付,交費(fèi)期間為3年交、6年交、10年交。

利益演示表顯示,40歲的王先生為自己投保了該產(chǎn)品,年交保費(fèi)1萬元,繳費(fèi)期間是3年,等到王先生60歲,從生存給付金來看,當(dāng)年度末生存給付可達(dá)到45340元,計(jì)算內(nèi)部收益率(IRR)為2.2%,SI單利為2.69%。

從身故給付金來看,根據(jù)產(chǎn)品介紹,若在保險(xiǎn)期間,被保險(xiǎn)人身故,身故保險(xiǎn)金的數(shù)額取累計(jì)已交納保費(fèi)乘以一定比例的取值或被保險(xiǎn)人身故之日合同現(xiàn)金價(jià)值的最大值。其中,40~60歲的對應(yīng)比例為140%。

同樣以上述王先生為例,若王先生在保單的第十年意外身故,其當(dāng)年度身故給付金額為42000元,高于當(dāng)年度保單現(xiàn)金價(jià)值29330元,這也意味著,王先生的保單受益人能拿到4.2萬元的身故保險(xiǎn)金。

從收益率來看,年金險(xiǎn)和兩全保險(xiǎn)確實(shí)能將保證收益寫入合同,這些產(chǎn)品往往也能達(dá)到其承諾的收益率區(qū)間。

那么,此類保險(xiǎn)能稱之為“類國債”產(chǎn)品嗎?

“保險(xiǎn)與國債屬性差異顯著,兩全保險(xiǎn)收益不確定且流動性較低,部分年金險(xiǎn)產(chǎn)品能提供保證收益,但需長期持有且流動性差,需仔細(xì)甄別條款。”北京排排網(wǎng)保險(xiǎn)代理有限公司總經(jīng)理?xiàng)罘珜ΡMㄉ绫硎尽?/p>

近年來,隨著固收產(chǎn)品收益下滑,一些具有穩(wěn)健收益特征的金融產(chǎn)品,如部分債券基金、長期儲蓄型保險(xiǎn)等產(chǎn)品被重新包裝炒作,因其收益穩(wěn)定性和相對較低的風(fēng)險(xiǎn),部分保險(xiǎn)代理人將其稱為“類國債”產(chǎn)品。

“其本質(zhì)是將兩全保險(xiǎn)等產(chǎn)品與國債的‘保本穩(wěn)定’特性類比,利用消費(fèi)者對國債的信任進(jìn)行營銷。”楊帆表示,銷售人員若隱瞞產(chǎn)品屬性、混淆概念,或片面強(qiáng)調(diào)“保本”而弱化風(fēng)險(xiǎn),即構(gòu)成誤導(dǎo)行為。

根據(jù)《人身保險(xiǎn)銷售誤導(dǎo)行為認(rèn)定指引》,銷售誤導(dǎo)主要指人身保險(xiǎn)公司、保險(xiǎn)代理機(jī)構(gòu)以及辦理保險(xiǎn)銷售業(yè)務(wù)的人員,在人身保險(xiǎn)業(yè)務(wù)活動中,違反《保險(xiǎn)法》等法律、行政法規(guī)等有關(guān)規(guī)定,通過欺騙、隱瞞或者誘導(dǎo)等方式,對有關(guān)保險(xiǎn)產(chǎn)品的情況作引人誤解的宣傳或者說明的行為。這些銷售誤導(dǎo)行為包括誘導(dǎo)、唆使投保人為購買新的保險(xiǎn)產(chǎn)品終止保險(xiǎn)合同,損害投保人、被保險(xiǎn)人或者受益人合法權(quán)益;使用保險(xiǎn)產(chǎn)品的分紅率、結(jié)算利率等比率性指標(biāo),與銀行存款利率、國債利率等其他金融產(chǎn)品收益率進(jìn)行簡單對比等。

對外經(jīng)貿(mào)大學(xué)保險(xiǎn)學(xué)院教授王國軍對保通社表示,如果在銷售兩全保險(xiǎn)或年金保險(xiǎn)過程中,銷售人員如實(shí)向客戶說明產(chǎn)品的性質(zhì)、收益特點(diǎn)、風(fēng)險(xiǎn)等情況,將產(chǎn)品定位為具有穩(wěn)健收益特征的理財(cái)工具,而不是虛假宣傳或夸大收益,則不屬于銷售誤導(dǎo)。但如果銷售人員故意混淆概念,將兩全保險(xiǎn)或年金險(xiǎn)與國債等同起來,或者夸大其收益和安全性,則可能構(gòu)成銷售誤導(dǎo)。

在當(dāng)前低利率環(huán)境下,消費(fèi)者對于金融產(chǎn)品的挑選往往處于迷茫狀態(tài),也因此更容易被銷售人員“帶節(jié)奏”。對此,王國軍建議,消費(fèi)者在理財(cái)配置方面應(yīng)注重資產(chǎn)保值增值,同時注意風(fēng)險(xiǎn)控制。建議采取多元化的投資策略,合理配置不同類型的理財(cái)產(chǎn)品,如銀行定期存款、國債、儲蓄型保險(xiǎn)等,以實(shí)現(xiàn)資產(chǎn)的穩(wěn)定增長和風(fēng)險(xiǎn)分散。

封面圖片來源:視覺中國-VCG41N1165711948

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112