每日經濟新聞 2025-02-22 11:15:54

業內人士指出,相比1個月前,驅動金價上漲的幕后推手已發生明顯變化——1個月前,特朗普政府對黃金進口加征關稅的擔憂驅動紐約黃金現貨大增,推動大量黃金瘋狂轉運紐約與COMEX黃金期貨快速飆漲;目前,美元下跌與美國貿易保護主義政策沖擊全球經濟增長,正觸發越來越多投資機構加大避險配置力度,帶動黃金價格繼續迭創新高。

每經記者 陳植 每經編輯 張益銘

截至2月21日20時,COMEX黃金期貨主力合約報價徘徊在2950.6美元/盎司附近,隔夜盤中一度創下歷史新高2973.4美元/盎司。隨著金價迭創新高,越來越多投行紛紛力挺金價將突破3000美元/盎司。

近日,高盛、瑞銀皆發布報告,預計2025年黃金高點將突破3000美元/盎司。

一位華爾街投行貴金屬部人士向記者透露,相比1個月前,驅動金價上漲的幕后推手已發生明顯變化——1個月前,特朗普政府對黃金進口加征關稅的擔憂驅動紐約黃金現貨大增,推動大量黃金瘋狂轉運紐約與COMEX黃金期貨快速飆漲;目前,美元下跌與美國貿易保護主義政策沖擊全球經濟增長,正觸發越來越多投資機構加大避險配置力度,帶動黃金價格繼續迭創新高。

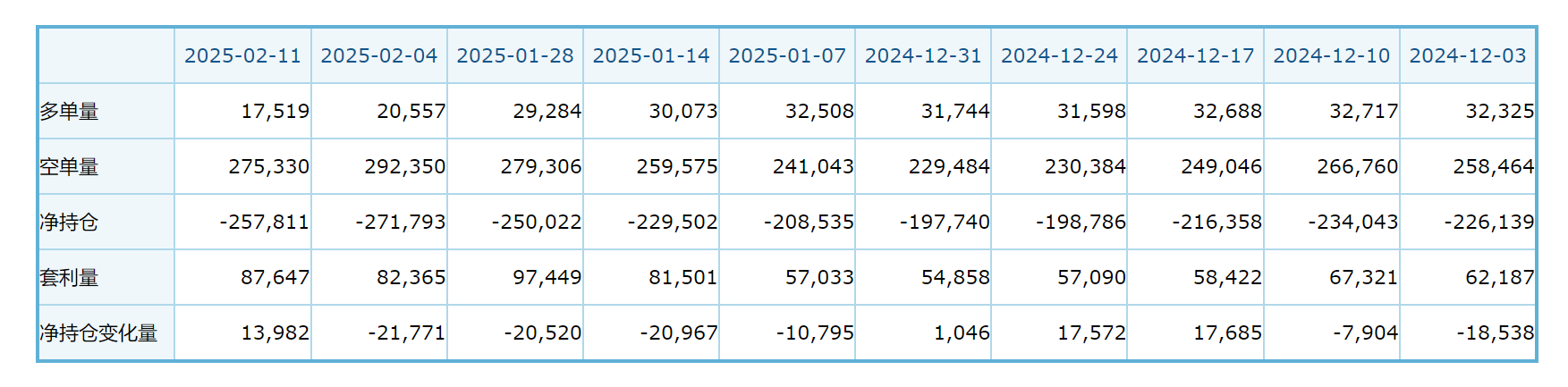

記者注意到,相比2月4日當周黃金生產貿易企業大幅增加173.12萬盎司COMEX黃金期貨期權凈多頭頭寸并帶動金價上漲,最新報告顯示,推高COMEX黃金期貨價格上漲的最大多頭力量換成以投行為主的互換交易商。

美國商品期貨交易委員會(CFTC)發布最新報告指出,截至2月11日當周,以投行為主的互換交易商持有的COMEX黃金期貨期權凈多頭頭寸較前一周增加139.82萬盎司,其中空頭平倉量高達170.2萬盎司,成為金價繼續上漲的新動能。

互換交易商持有的COMEX黃金期貨期權數據

“這與近日投行紛紛力挺金價突破3000美元/盎司有著密切關系。”上述華爾街貴金屬部人士向記者指出。若金價持續上漲,投行作為互換交易商所持有的COMEX黃金期貨期權空單面臨更高的虧損風險,在黃金從倫敦轉運黃金的等待時間相對較長(難以及時入庫用于期貨空單交割)的情況下,投行只能先迅速壓低COMEX黃金期貨空頭頭寸防范金價“逼空式”上漲風險。

記者了解到,2月11日當周投行意外成為COMEX黃金期貨市場“最大多頭力量”的另一個原因,是對沖基金開始押注黃金價格沖高回落而大幅增加COMEX黃金期貨期權凈空頭頭寸,無形間給投行(作為做市商)平倉期貨空單止損創造“喘息機會”。

本周以來,推動COMEX黃金期貨價格繼續上漲的最重要因素,是特朗普持續推行貿易保護主義政策導致美元指數“無視”美聯儲放緩降息信號而持續回落,帶動以美元計價的黃金價格持續上漲。

COMEX黃金期貨價格行情走勢 圖片來源:Wind

“起初,華爾街認為特朗普關稅政策將利好美元,但隨著特朗普對全球發出對等關稅信號,加之近日特朗普又決定對半導體芯片、藥品等特定商品加征關稅,金融市場開始意識到特朗普一系列貿易保護主義政策也將沖擊美國經濟增長基本面,令美元指數回落。”一位黃金加工企業負責人向記者分析說。

受此影響,原先買漲美元指數的華爾街投資機構紛紛轉向,對美元多頭頭寸進行大規模平倉。

2月17日,CFTC發布的最新持倉數據顯示,2月11日當周,外匯市場投機客的美元凈多頭頭寸較前一周減少47億美元,降至265億美元。創下去年10月以來的最大單周跌幅。

受此影響,2月11日當周,美元指數從108.44跌至106.8。截至2月21日20時,美元指數徘徊在106.66附近。

美元指數行情走勢 圖片來源:Wind

“美元下跌,成為本周以美元計價的黃金價格再次迭創新高的最大驅動力。”前述華爾街貴金屬部人士向記者分析說。原因是美元指數下跌導致華爾街量化投資機構紛紛技術性加倉COMEX黃金期貨多頭頭寸,博取美元下跌所帶來的金價上漲新紅利。相比而言,黃金從倫敦轉運紐約潮對COMEX黃金期貨的提振作用則有所下降。

究其原因,是本周以來COMEX黃金期貨價格相比倫敦現貨黃金的溢價幅度跌至15美元/盎司以內,較1月下旬的20-30美元/盎司明顯縮水,令黃金貿易商將黃金現貨從倫敦轉運到紐約套取兩地價差收益的意愿下降。此舉無形間緩解了倫敦市場黃金現貨短缺狀況,由此帶來的金價上漲勢頭相應減弱。

這位華爾街貴金屬部人士向記者透露,目前英格蘭央行提取黃金的等待時間仍需2~3周,但受紐約—倫敦黃金價差收窄影響,提取黃金轉運紐約套利的黃金貿易商有所減少。

“更重要的是,是2月中旬倫敦黃金現貨市場短缺狀況令倫敦黃金現貨價格存在明顯的補漲動能,導致COMEX黃金期貨在本周繼續上漲期間,難以拉開與倫敦黃金現貨的價差,導致黃金貿易商轉運黃金的勢頭有所減弱。”他指出。但這意味著當前驅動金價繼續上漲的最大推動力,已從黃金貿易商變成華爾街投資機構,且推動金價迭創新高的原因,也從紐約黃金市場需求旺盛,轉向全球貿易保護主義抬頭與美元下跌所帶來的資金買盤。

面對迭創新高的金價,華爾街對沖基金紛紛選擇逢高沽空。

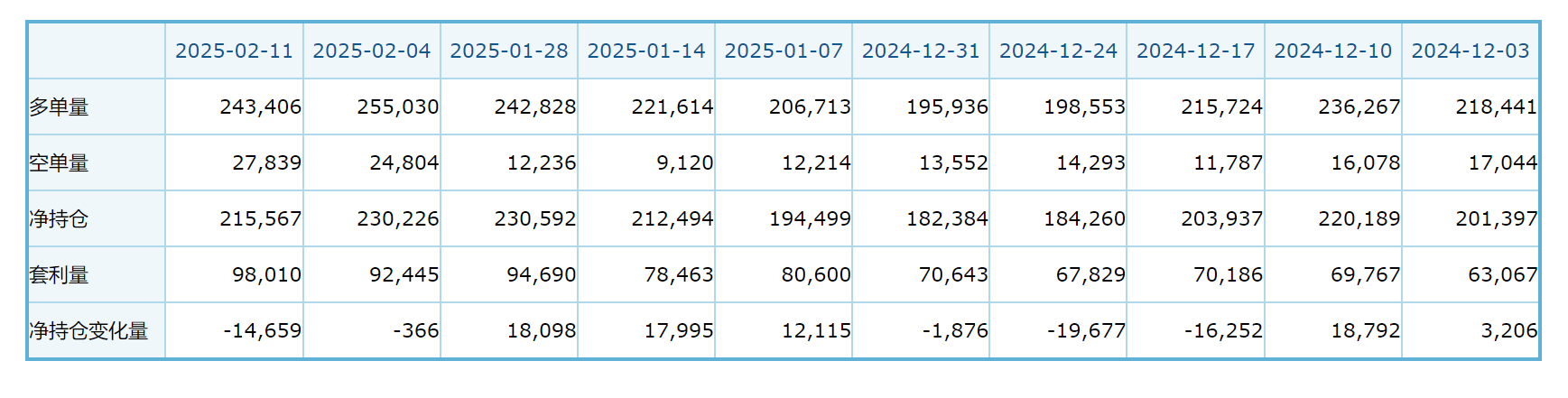

CFTC數據顯示,截至2月11日單周,以對沖基金為主的資產管理機構持有的COMEX黃金期貨期權凈多頭頭寸較前一周減少146.6萬盎司,其中多頭平倉量達到116.24萬盎司,成為當周COMEX黃金市場的“最大空頭力量”。

資產管理機構持有的COMEX黃金期貨期權數據

上述華爾街貴金屬部人士向記者透露,這符合華爾街對沖基金的操作慣例——只要金價創新高,他們就會習慣性削減COMEX期貨凈多頭頭寸,要么獲利了結,要么押注黃金價格下跌套利。

在他看來,華爾街對沖基金之所以大舉削減COMEX黃金期貨期權凈多頭頭寸,也與他們預期美元指數仍將繼續走高有著密切關系。

今年2月,美國銀行對全球逾50位基金經理進行的一項調查顯示,在利率和貨幣交易員里,押注美元走強仍被視為最擁擠的頭寸。但是,近一半受訪人預計美元將在今年第一季度見頂。

高盛集團策略師警告稱,外匯交易員或低估特朗普政府征收新關稅的風險,它將顯著提升美元進一步上漲的前景。

但是,就本周美元指數持續回調而言,對沖基金的這個算盤似乎“打錯了”。

“一旦COMEX黃金期貨價格持續創新高,下周對沖基金可能會選擇平倉本周剛建立的黃金期貨期權空單,因為金價上漲導致這些空單面臨虧損風險。”這位華爾街貴金屬部人士告訴記者。

面對迭創新高的金價,市場似乎不缺買家。

世界黃金協會市場分析師Louise Street向記者表示,“今年我們預計全球央行購金需求仍將占據主導地位,黃金ETF投資需求也將成為支撐黃金需求的重要力量。由于國際地緣政治及宏觀經濟不確定性,都將吸引全球各類資本將黃金作為財富保值和避險工具。”

高盛發布報告,將全球央行黃金購買需求假設從之前的41噸/月上調至50噸/月。高盛認為,若全球央行購買黃金規模達到每月平均約70噸,2025年底金價有望將攀升至3200美元/盎司。

前述華爾街投行貴金屬部人士向記者直言,由于黃金現貨具備較高的變現能力,加之金價趨漲,黃金市場的買家日益增多,除了全球央行仍會持續增持黃金,避險資金持續流入美國SPDR等大型黃金ETF將帶動后者黃金持倉量繼續增加,此外,越來越多華爾街資管機構與家族辦公室基于資產配置多元化考慮,也會增持黃金實現資產保值增值。

“尤其是在近年金價持續上漲創新高的情況下,黃金年化收益率達到約8%,高于美債收益率,令更多全球資本鑒于金價上漲預期,將更多資金從美債轉向黃金以博取更高回報。”他分析說。

中金公司認為,鑒于美國債務規模高企、全球央行增持黃金、通脹壓力回升等因素,黃金在中長期仍有充分的上漲空間,但是,在黃金投資邏輯方面,建議投資者適度淡化短期收益,并從資產配置的角度出發,考慮到黃金與股債的低相關性特征,注重其長期的配置價值。

封面圖片來源:視覺中國-VCG111485223257

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP