每日經(jīng)濟(jì)新聞 2025-02-27 22:23:54

近日,多家銀行理財(cái)公司宣布將于3月下調(diào)部分理財(cái)產(chǎn)品業(yè)績(jī)比較基準(zhǔn)。例如,興銀理財(cái)一款固收類(lèi)理財(cái)產(chǎn)品原年化收益基準(zhǔn)為2.15%~3.85%,將下調(diào)至2.05%~3.05%,上限降幅達(dá)80個(gè)基點(diǎn)。北京財(cái)富管理行業(yè)協(xié)會(huì)特約研究員楊海平指出,業(yè)績(jī)比較基準(zhǔn)的下調(diào)并不直接意味著實(shí)際收益率下降,而是基于市場(chǎng)環(huán)境和監(jiān)管要求的調(diào)整。

每經(jīng)記者 趙景致 每經(jīng)編輯 馬子卿

《每日經(jīng)濟(jì)新聞》記者梳理發(fā)現(xiàn),近期有銀行理財(cái)公司下調(diào)了理財(cái)產(chǎn)品業(yè)績(jī)比較基準(zhǔn),有產(chǎn)品基準(zhǔn)上限下調(diào)幅度達(dá)80個(gè)基點(diǎn)。

據(jù)悉,業(yè)績(jī)比較基準(zhǔn)是銀行及理財(cái)公司為理財(cái)產(chǎn)品設(shè)定的一個(gè)參考收益目標(biāo),不是承諾的保底收益和實(shí)際收益,北京財(cái)富管理行業(yè)協(xié)會(huì)特約研究員楊海平表示:“業(yè)績(jī)比較基準(zhǔn)下調(diào)并不等同于實(shí)際收益率下降。”

理財(cái)產(chǎn)品的底層資產(chǎn)多為債券、貨幣市場(chǎng)工具等固定收益類(lèi)資產(chǎn)。隨著近期債券的無(wú)風(fēng)險(xiǎn)收益率持續(xù)下行,以及部分銀行存款利率的下降,理財(cái)產(chǎn)品的收益也隨之下降,進(jìn)而拉低了整體收益水平。近日,多家銀行理財(cái)公司便宣布,將于今年3月下調(diào)所管理的部分產(chǎn)品業(yè)績(jī)比較基準(zhǔn),其中包括中信理財(cái)、興銀理財(cái)、華夏理財(cái)?shù)榷嗉覚C(jī)構(gòu)。

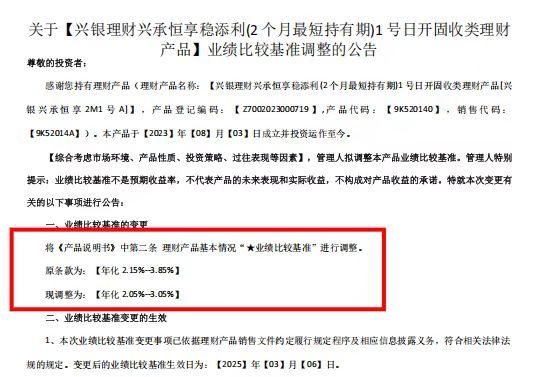

例如,興銀理財(cái)2月26日發(fā)布公告稱(chēng),將于3月6日下調(diào)該公司“興銀理財(cái)興承恒享穩(wěn)添利(2個(gè)月最短持有期)1號(hào)日開(kāi)固收類(lèi)理財(cái)產(chǎn)品興銀興承恒享2M1號(hào)A”的業(yè)績(jī)比較基準(zhǔn)。《每日經(jīng)濟(jì)新聞》記者注意到,該產(chǎn)品說(shuō)明書(shū)原比較基準(zhǔn)為“年化2.15%~3.85%”,將下調(diào)至“年化2.05%~3.05%”,基準(zhǔn)上限下調(diào)了80個(gè)基點(diǎn)、基準(zhǔn)下限下調(diào)了10個(gè)基點(diǎn)。

對(duì)于業(yè)績(jī)比較基準(zhǔn)的下調(diào)原因,興銀理財(cái)在公告中表示,是綜合考慮市場(chǎng)環(huán)境、產(chǎn)品性質(zhì)、投資策略、過(guò)往表現(xiàn)等因素。此外,該公告提示:“業(yè)績(jī)比較基準(zhǔn)不是預(yù)期收益率,不代表產(chǎn)品的未來(lái)表現(xiàn)和實(shí)際收益,不構(gòu)成對(duì)產(chǎn)品收益的承諾。”

此外,信銀理財(cái)在2月26日也發(fā)布公告稱(chēng),決定對(duì)“信銀理財(cái)同盈象固收穩(wěn)健半年定開(kāi)20號(hào)理財(cái)產(chǎn)品”業(yè)績(jī)比較基準(zhǔn)進(jìn)行調(diào)整。

“近期無(wú)風(fēng)險(xiǎn)收益率持續(xù)下行,債券類(lèi)資產(chǎn)收益率水平走低。”信銀理財(cái)表示,基于當(dāng)前宏觀經(jīng)濟(jì)、市場(chǎng)理論水平、估值水平等因素,對(duì)該產(chǎn)品進(jìn)行調(diào)整。其中,A類(lèi)份額的業(yè)績(jī)比較基準(zhǔn)由“2.20%~2.80%”下調(diào)至“2.10%~2.70%”,D類(lèi)份額由“2.23%~2.83%”調(diào)整至“2.13%~2.73%”,基準(zhǔn)的上限、下限均下調(diào)10個(gè)基點(diǎn),調(diào)整生效日期為3月6日。

對(duì)于部分理財(cái)產(chǎn)品業(yè)績(jī)比較基準(zhǔn)下調(diào),楊海平表示原因主要有兩個(gè)方面:一是理財(cái)產(chǎn)品發(fā)行機(jī)構(gòu)基于對(duì)市場(chǎng)行情演進(jìn)的判斷;二是監(jiān)管部門(mén)對(duì)理財(cái)產(chǎn)品業(yè)績(jī)比較基準(zhǔn)的披露要求趨于嚴(yán)格規(guī)范,也是理財(cái)公司下調(diào)業(yè)績(jī)比較基準(zhǔn)的考量因素。

據(jù)悉,2018年的“資管新規(guī)”發(fā)布以后,“業(yè)績(jī)比較基準(zhǔn)”并非“預(yù)期收益率”,不代表產(chǎn)品的未來(lái)表現(xiàn)和實(shí)際收益,而是銀行或理財(cái)公司,根據(jù)產(chǎn)品往期業(yè)績(jī)表現(xiàn)、投資策略或同類(lèi)型產(chǎn)品歷史業(yè)績(jī),計(jì)算出來(lái)的投資者可能獲得的預(yù)估收益。“業(yè)績(jī)比較基準(zhǔn)”旨在為投資者提供一個(gè)參考性收益目標(biāo),用于幫助投資者了解產(chǎn)品可能達(dá)到的收益水平。

目前,業(yè)績(jī)比較基準(zhǔn)多以區(qū)間數(shù)值型形式展現(xiàn),可以讓投資者對(duì)收益波動(dòng)有一定心理預(yù)期,這也是當(dāng)前的主流方式;此外,也有部分理財(cái)產(chǎn)品以固定數(shù)值展示,直觀性較強(qiáng)。

而投資者實(shí)際收益,則是理財(cái)產(chǎn)品在投資運(yùn)作結(jié)束后,投資者實(shí)際獲得的收益。其取決于產(chǎn)品投資組合的實(shí)際表現(xiàn),會(huì)受到市場(chǎng)環(huán)境、資產(chǎn)價(jià)格波動(dòng)、投資策略執(zhí)行情況等多種因素的影響,二者并不能簡(jiǎn)單地畫(huà)等號(hào)。楊海平對(duì)記者表示:“理財(cái)產(chǎn)品業(yè)績(jī)比較基準(zhǔn)下調(diào)并不等同于實(shí)際收益率下降。”

記者注意到,在近年降息趨勢(shì)下,銀行理財(cái)子公司此前曾多次下調(diào)產(chǎn)品業(yè)績(jī)比較基準(zhǔn)。而對(duì)于未來(lái)理財(cái)產(chǎn)品比較基準(zhǔn)是否還會(huì)下調(diào),楊海平表示:“這取決于金融市場(chǎng)行情的動(dòng)態(tài)變化,也要看理財(cái)公司產(chǎn)品與投資策略迭代的情況。”

數(shù)據(jù)顯示,2024年我國(guó)銀行理財(cái)市場(chǎng)的存續(xù)規(guī)模為29.95萬(wàn)億元,較年初增長(zhǎng)11.75%。收益率方面,2024年全年理財(cái)年化收益率平均為2.65%,同比下降29個(gè)BP,但相較于存款的收益率和流動(dòng)性均有較大吸引力。

國(guó)盛固收楊業(yè)偉此前曾在研報(bào)中表示,2025年理財(cái)收益率或?qū)⑦M(jìn)一步下行。他認(rèn)為:“隨著底層資產(chǎn)債券收益率的下降,以及同業(yè)存款自律機(jī)制等落地,理財(cái)收益率可能趨勢(shì)性下降。疊加此前配置的相對(duì)高收益資產(chǎn)逐步到期,理財(cái)收益率下行壓力將更為明顯。”

封面圖片來(lái)源:視覺(jué)中國(guó)-VCG211191572690

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

“比價(jià)效應(yīng)”再度顯現(xiàn)!理財(cái)產(chǎn)品規(guī)模接近30萬(wàn)億元,平均業(yè)績(jī)比較基準(zhǔn)卻創(chuàng)近一年以來(lái)新低

美元存款、理財(cái)再走俏,專(zhuān)家提示關(guān)注匯兌風(fēng)險(xiǎn)

理財(cái)瞄準(zhǔn)年終獎(jiǎng),記者實(shí)探多家銀行:最短持有期產(chǎn)品受熱推 理財(cái)經(jīng)理建議“分批買(mǎi)入、分散風(fēng)險(xiǎn)”

年關(guān)將至,銀行理財(cái)瞄準(zhǔn)年終獎(jiǎng)

成都市人大代表李大福:副省級(jí)城市中唯成都缺氣象災(zāi)害防御法規(guī),立法迫在眉睫

成都市政協(xié)委員唐嵐:建議成都打造“全球人文時(shí)尚之都”

助力高質(zhì)量發(fā)展 四川省人大全面啟動(dòng)2025年代表建議辦理工作

中國(guó)化學(xué)與物理電源行業(yè)協(xié)會(huì)劉勇:“強(qiáng)制配儲(chǔ)”時(shí)代終結(jié),各地不能再“一窩蜂”地上產(chǎn)能

中國(guó)工程院院士劉大響:航空發(fā)動(dòng)機(jī)高空臺(tái)建設(shè)要注意合理分工,加快將新能源產(chǎn)品試驗(yàn)納入

“比價(jià)效應(yīng)”再度顯現(xiàn)!理財(cái)產(chǎn)品規(guī)模接近30萬(wàn)億元,平均業(yè)績(jī)比較基準(zhǔn)卻創(chuàng)近一年以來(lái)新低

美元存款、理財(cái)再走俏,專(zhuān)家提示關(guān)注匯兌風(fēng)險(xiǎn)

理財(cái)瞄準(zhǔn)年終獎(jiǎng),記者實(shí)探多家銀行:最短持有期產(chǎn)品受熱推 理財(cái)經(jīng)理建議“分批買(mǎi)入、分散風(fēng)險(xiǎn)”

年關(guān)將至,銀行理財(cái)瞄準(zhǔn)年終獎(jiǎng)

成都市人大代表李大福:副省級(jí)城市中唯成都缺氣象災(zāi)害防御法規(guī),立法迫在眉睫

成都市政協(xié)委員唐嵐:建議成都打造“全球人文時(shí)尚之都”

助力高質(zhì)量發(fā)展 四川省人大全面啟動(dòng)2025年代表建議辦理工作

中國(guó)化學(xué)與物理電源行業(yè)協(xié)會(huì)劉勇:“強(qiáng)制配儲(chǔ)”時(shí)代終結(jié),各地不能再“一窩蜂”地上產(chǎn)能

中國(guó)工程院院士劉大響:航空發(fā)動(dòng)機(jī)高空臺(tái)建設(shè)要注意合理分工,加快將新能源產(chǎn)品試驗(yàn)納入

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112