每日經(jīng)濟新聞 2025-03-05 17:44:55

當前,商業(yè)保險對創(chuàng)新藥械的支付雖增速顯著,但占比僅為7.7%,亟需解決支付結(jié)構不均衡、商保支付量不足的問題。業(yè)內(nèi)預測,2035年我國商保藥品支付潛力可達4400億元的市場容量。據(jù)悉,中國保險行業(yè)協(xié)會日前已牽頭召開專項研討會,組織頭部險企共商商業(yè)健康險藥品目錄標準化建設路徑,擬鼓勵險資重點投資創(chuàng)新藥產(chǎn)業(yè)。

每經(jīng)記者 涂穎浩 每經(jīng)編輯 馬子卿

當前,創(chuàng)新藥械的發(fā)展已迎來了關鍵時刻——一邊是患者群體“救命藥等不起、用不起”的焦慮;另一邊是藥企“研發(fā)成本高、市場回報難”的困境。作為多層次醫(yī)療保障體系的關鍵支柱,商業(yè)健康保險集齊了各方目光,被視作解決問題的答案。

《每日經(jīng)濟新聞》記者注意到,對于商業(yè)健康保險支持創(chuàng)新藥發(fā)展,中國保險行業(yè)協(xié)會近期牽頭召開專項研討會,組織頭部險企共商商業(yè)健康險藥品目錄標準化建設路徑。有市場消息稱,相關部門擬鼓勵險資對創(chuàng)新藥產(chǎn)業(yè)進行重點投資。

《中國創(chuàng)新藥械多元支付白皮書(2025)》(以下簡稱“白皮書”)數(shù)據(jù)顯示,商業(yè)保險對創(chuàng)新藥械的支付雖增速顯著,但占比僅為7.7%,亟需解決支付結(jié)構不均衡、商保支付量不足的問題,進一步減輕患者的經(jīng)濟負擔,激活生物醫(yī)藥產(chǎn)業(yè)的創(chuàng)新活力。在合理對標基礎上,白皮書預測2035年商保藥品支付潛力可達4400億元的市場容量。

對于商業(yè)健康險支持創(chuàng)新藥械高質(zhì)量發(fā)展,推動醫(yī)藥行業(yè)從研發(fā)、融資到商業(yè)化的全鏈條賦能,多位業(yè)內(nèi)人士在接受《每日經(jīng)濟新聞》記者采訪時建言獻策。

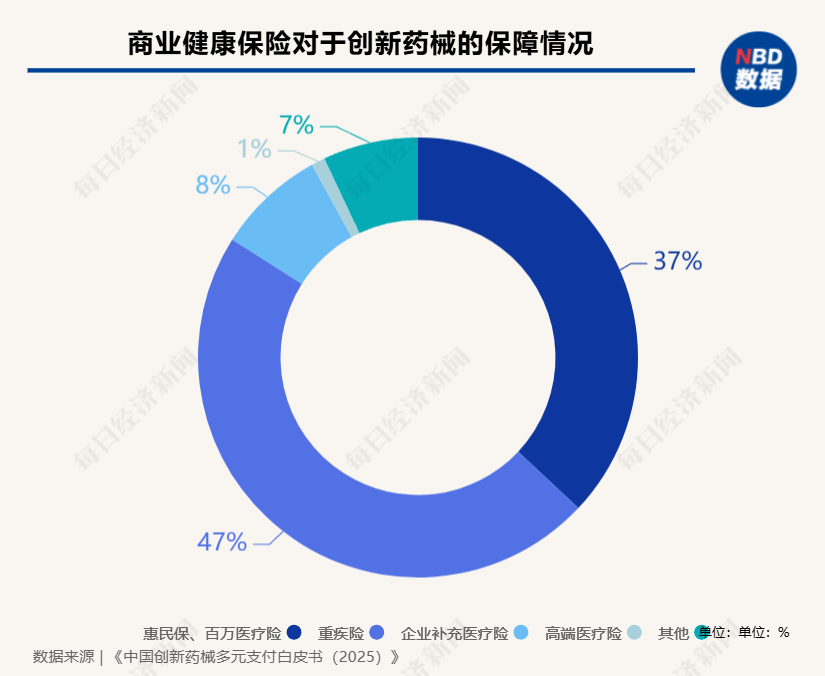

醫(yī)險融合發(fā)展已是大勢所趨。近年來,我國商業(yè)健康保險對于創(chuàng)新藥械的保障進行了諸多有益的探索,普惠保險、百萬醫(yī)療險、中端醫(yī)療險、高端醫(yī)療保險,重疾險、帶病體特病特藥保險等商業(yè)健康保險,對于創(chuàng)新藥械的保障初成體系。

白皮書顯示,惠民保、百萬醫(yī)療險通過特藥目錄覆蓋院外創(chuàng)新藥,支付規(guī)模合計約45億元,占比達37%;重疾險為創(chuàng)新藥械提供間接支付,支付規(guī)模約58億元,占比約47%;企業(yè)補充醫(yī)療險在門急診及住院責任中也為少量創(chuàng)新藥械提供保障,支付規(guī)模合計約10億元,占比約8%;高端醫(yī)療險通常不加限定地對所有醫(yī)療費用提供保障,對創(chuàng)新藥械支付規(guī)模合計約1億元,占比約1%。

此外,帶病體特病特藥保險面向特定患病群體,探索患者、保司及藥企共擔風險的支付模式,進一步降低患者對創(chuàng)新藥械的自費負擔,支付規(guī)模約9.6億元,占比約8%。

北京大學中國保險與社會保障研究中心專家委員會委員朱俊生曾公開表示:“惠民保是目前創(chuàng)新藥支付非常重要的力量。”同時他還提到,惠民保與創(chuàng)新藥的融合發(fā)展還有一些不足之處,仍存在對創(chuàng)新藥覆蓋顯著不足、既往癥人群報銷比例低、特藥目錄與醫(yī)保尚未有效銜接等挑戰(zhàn)。

中再壽險建議,升級現(xiàn)有商業(yè)健康保險產(chǎn)品的責任,進一步提升普惠健康險對創(chuàng)新藥械的覆蓋程度,重點關注帶病體特病特藥保險、門診慢病保險、中端醫(yī)療險等增量市場的產(chǎn)品研發(fā)和供給。

我國創(chuàng)新藥械市場規(guī)模超過1600億元,其中基本醫(yī)保是創(chuàng)新藥械最大的支付方,醫(yī)保基金支付約710億元,占比44%。

全國人大代表、中國太保戰(zhàn)略研究中心(ESG辦公室)主任周燕芳表示,創(chuàng)新藥械市場規(guī)模預計仍將高速增長,在基金運行平衡壓力下,“保基本”的制度定位和“以收定支”的籌資原則,決定其無力持續(xù)為定價高昂的藥品埋單。單靠醫(yī)保基金難以支持創(chuàng)新藥研發(fā),需要進一步拓展多元化支付手段,商業(yè)健康險成為重要落腳點之一。

2023年7月,上海七部門聯(lián)合印發(fā)關于《上海市進一步完善多元支付機制支持創(chuàng)新藥械發(fā)展的若干措施》,提出加強“醫(yī)保、醫(yī)療、醫(yī)藥”聯(lián)動協(xié)同,建立完善多元支付機制,推動將更多優(yōu)質(zhì)的創(chuàng)新藥械納入基本醫(yī)保和商業(yè)健康保險支付范圍,提升創(chuàng)新藥械的可及性和可負擔性。這一政策被視為推動藥險融合發(fā)展的“催化劑”。

鎂信健康首席商務官郎立良對《每日經(jīng)濟新聞》記者表示,要釋放商業(yè)健康險對創(chuàng)新藥的支付潛力,還要積極推動商保目錄的制定,通過權威性、指導性的綱領文件,通過標準化的商保目錄納入更多療效好、患者獲益明顯的創(chuàng)新藥,更科學合理地為創(chuàng)新藥保障的產(chǎn)品開發(fā)提供更多遵循指南。

今年2月,中國保險行業(yè)協(xié)會牽頭召開專項研討會,組織頭部險企共商商業(yè)健康險藥品目錄標準化建設路徑。

平安健康險負責人表示,“我們期望商業(yè)健康保險藥品目錄未來能夠突破社會保險的藥品限制,擴展覆蓋至境內(nèi)外藥監(jiān)局審批上市的所有藥品(保留負面清單權利)的狀態(tài)。”在業(yè)內(nèi)看來,建立科學完善的目錄體系、將更多藥品納入保障范圍、明確各類保險產(chǎn)品的藥品目錄范圍,藥品目錄體系應堅持全覆蓋、多層次的原則。

中再壽險認為,目前,保險行業(yè)已經(jīng)形成包括普惠保險、百萬醫(yī)療險、中端醫(yī)療險、高端醫(yī)療險、境外醫(yī)療險在內(nèi)的層次分明、梯度完善的保障體系,商業(yè)健康保險藥品目錄應與上述險種分別對應,形成A、B、C、D、E等五個目錄層級。

在平安健康險人士看來,商業(yè)健康保險藥品目錄將內(nèi)嵌于商業(yè)健康多層次的保險產(chǎn)品設計中,在基本目錄體系和目錄框架之下根據(jù)消費者的多樣化、個性化保障需求以及支付意愿進行細分,如在少兒、成年、老年等細分人群提供適配的健康保障或用藥選擇,充分給到不同消費者服務選擇權。

中再壽險表示,商業(yè)健康保險藥品目錄管理應是一個動態(tài)調(diào)整的系統(tǒng)性工作。未來,此目錄體系也將根據(jù)市場運行情況,不斷深入細化,依據(jù)保障期限、險種類別、特定病種進行分類,甚至細化至醫(yī)療網(wǎng)絡、地域差異等維度,并逐步將范圍從藥品延伸至醫(yī)療器械、康復護理、健康管理等領域,以適應和匹配不同地區(qū)消費者的醫(yī)療資源需求。

對于商業(yè)健康險的定價而言,數(shù)據(jù)至關重要。有業(yè)內(nèi)人士指出,由于缺乏數(shù)據(jù)獲取,無法精算定價與提供精準保障,制約了保險公司開發(fā)老百姓,尤其是特殊病種、特殊人群所需健康產(chǎn)品的開發(fā)能力,制約了商業(yè)健康險產(chǎn)品的服務與創(chuàng)新。

“了解各地區(qū)、各年齡段、各類疾病發(fā)生率,以及治療這些疾病的費用,是商保公司健康險產(chǎn)品定價的基礎。”周燕芳建議,進一步推動醫(yī)保、醫(yī)療和商保之間的數(shù)據(jù)共享,以便更精準地產(chǎn)品定價和風險管控。同時鼓勵醫(yī)療、醫(yī)藥機構和商保公司建立風險共擔、利益共享機制,共同推動創(chuàng)新型商業(yè)健康險產(chǎn)品開發(fā)。

在郎立良看來,惠民保“帶病可投保”之外,市場上面向帶病體人群的保險產(chǎn)品也是比較有限的。未來的商業(yè)保險應該積極開發(fā)特病特藥險、藥品專項險等創(chuàng)新型產(chǎn)品,讓老百姓實現(xiàn)“病有所保”“老有所保”,同時從源頭上加強籌資能力,為創(chuàng)新藥支付提供更多動能。而開發(fā)帶病體保險,醫(yī)療數(shù)據(jù)很重要,只有通過各方數(shù)據(jù)的互聯(lián)互通,才能建立起合適的精算定價產(chǎn)品和開發(fā)平臺,最終提升帶病體保險的可及率。

對此,圓心惠保CEO彭煊建議,打通醫(yī)療數(shù)據(jù)共享機制。支持商保機構基于真實世界數(shù)據(jù)設計產(chǎn)品、優(yōu)化目錄,探索“按療效付費”模式。

鎂信健康創(chuàng)始人兼首席執(zhí)行官張小棟建議,依托AI技術,整合醫(yī)藥資源,實現(xiàn)“醫(yī)療價值-風險理賠”的智能閉環(huán),提升創(chuàng)新藥械醫(yī)療服務質(zhì)量和效率。

中再壽險認為,探索AI技術在輔助營銷策略、產(chǎn)品創(chuàng)新與定價、核保核賠優(yōu)化、風險評估及客戶服務全流程的應用模式,可以提升保險機構的競爭力,降低運營成本。

“目前商業(yè)健康險在支付便捷性和用戶服務獲得感上仍然存在一些壁壘需要突破,特別是傳統(tǒng)保險理賠端口,用戶的體驗感還需要進一步加強。”郎立良在受訪時表示,隨著當下AI技術的持續(xù)爆發(fā)和迭代,保險產(chǎn)品在營銷策略、精算定價、核保核賠優(yōu)化、風險評估等客戶全流程都可以進一步加強。

此外,多位業(yè)內(nèi)人士還建議稅收上給予優(yōu)惠。中再壽險表示,多渠道籌資是擴大商業(yè)健康保險保費規(guī)模的有效手段,也是商業(yè)健康保險發(fā)揮支付能力的前提。建議進一步從社會宣傳教育、團體購買、個人稅收政策等方面加強購買商業(yè)健康保險的政策支持。彭煊建議,強化政策引導與支持,通過給予適當稅收優(yōu)惠政策,引導有條件的地區(qū)開展創(chuàng)新藥械保險試點,再行推廣。

“商業(yè)健康保險擴大對創(chuàng)新藥械支付,需要體系化推進,任何單一舉措很難以改變現(xiàn)有支付格局,它需要整個社會層面的共同努力,在國家倡導建立多層次保障體系的大背景下,構建創(chuàng)新藥械的多元支付機制對患者、醫(yī)療衛(wèi)生系統(tǒng)及社會價值巨大。”中再壽險稱。

封面圖片來源:每經(jīng)記者 張建 攝

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP